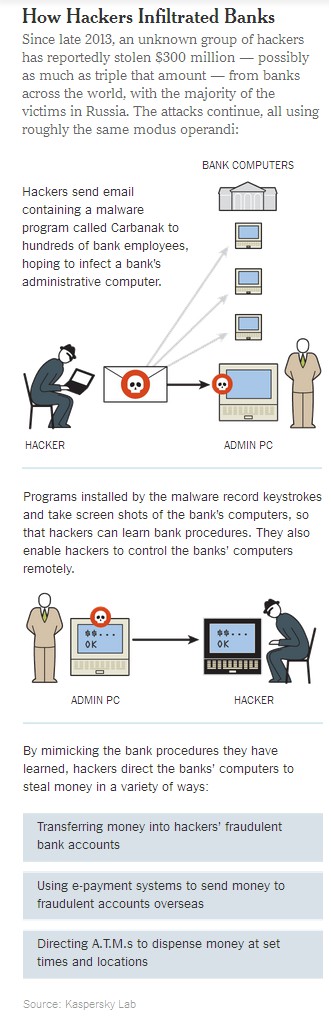

Napad se je začel podobno kot številni drugi hekerski napadi. Zaposleni v bankah so prejeli elektronsko pošto z okuženimi priponkami, ki so ob odprtju v njihove računalnike namestile zlonamerno programsko opremo. Napadalci so bili zelo potrpežljivi in so čakali več mesecev, da se je koda razširila po celotnem računalniškem sistemu v banki. Ko so imeli dostop zagotovljen, so najprej zgolj opazovali dogajanje v bankah, da so se seznanili z vsakdanjo poslovno rutino. Te informacije so jim prišle prav, ko so izvedli napade, saj banke sprva sploh niso posumile, da se dogaja kaj nepravilnega.

Bank so se lotili na več načinov. Vdrli so v bankomate in jih preprogramirali, da so ti začeli izmetavati denar, ki ga je pobral član združbe v okolici. Na ta način je sicer teže pobrati večje količine denarja, a so bili zlikovci zelo pridni. Samo ena banka je z nepooblaščenimi dvigi z bankomatov izgubila 7,3 milijona dolarjev. Dodatno so izgubili še 10 milijonov dolarjev z lažnimi nakazili, ki so jih nepridipravi opravili z bančnih računov na svoje račune v tujini. Pri tem niso povzročali škode komitentom, temveč bankam. S poznavanjem postopkov v banki so najprej stanje na računu popravili močno v pozitivno, potem pa viške nakazili v tujino, ne da bi banke karkoli posumile. Nakazila s posamezne banke so omejili na 10 milijonov dolarjev, da ne bi zbujali pozornosti.

V Kaspersky Lab pravijo, da gre za največji hekerski napad na banke v zgodovini. To lahko štejemo tudi kot rahlo napihovanje pred izdajo poročila o incidentu, ki ga pričakujemo prihodnji teden, nedvomno pa gre za enega večjih. Primer že preiskujejo tudi organi pregona v več državah. Več bo znanega tekom tedna.