Forum » Loža » Nadaljevanka Kreditojemalci v švicarskih frankih

Nadaljevanka Kreditojemalci v švicarskih frankih

OneYellow ::

Zakon je bil pa sprejet pred volitvami kot bonbonček - to je bilo mišljeno s politično odločitvijo.

Tako na oko, je v tej temi precej več nasprotnikov zakona, kot podpornikov. Gre za kisel bonbonček?

A sprejmemo še en zakon, da uvedemo nepremičninski davek za nazaj, in boste plačali z zamudnimi obrestmi davek za npr. 20 let nazaj. :)

Po kakšnih merilih je to dvoje primerljivo? Emocionalnih? Ne spomnim se namreč ničesar, kar bi lahko za nazaj izpodbijal, za uvedbo le-takšnega davka.

Oboje poseže za nazaj in ti naloži obveznosti za katere ob sklenitvi pogodbe/nakupu nepremičnine nisi mogel niti približno vedeti. Retroaktivnost je kar precej omejena, zato pa ta zakon tako očitno seka ven.

ginekk ::

Ok, vsak pravnik, ki ni sodeloval pri pripravi zakona in ni osebno vpleten v zgodbo CHF. :) Sicer pa zakoni so spisani po naročilu, to verjetno veste? Ni redko, da zakone spišejo odvetniške pisarne, ki potem izkoriščajo nejasnosti oz. luknje v tej isti zakonodaji. Dajmo no, saj nismo tako naivni. :)

A sprejmemo še en zakon, da uvedemo nepremičninski davek za nazaj, in boste plačali z zamudnimi obrestmi davek za npr. 20 let nazaj. :)

Sprejmi, če se ti zdi to tako enostavno kot tule poenostavljaš. Stavim, da ne boš prišel dlje od tega foruma. Še društva verjetno ne bi ustanovil, zbral sredstva in pripeljal ustrezne strokovnjake v pomoč. Opletaš z neko naivnostjo, a sam si tisti.

Pa poglej si utemeljitev tega zakonskega predloga, si pogledal, 37 strani? V njem je tudi utemeljeno s pravnega stališča zakaj je tu retroaktivnost na mestu.

OneYellow ::

Si ti prebral še kaj drugega kot predlog zakona, ki ga spiše nekdo, ki mu je ta zakon v interesu? In potem za ironično češnjico še pišeš o naivnosti.

Davek za nazaj ne bo zdržal s pravnega vidika, zato vem, da nima smisla vlagati časa in denarja v to. :)

Davek za nazaj ne bo zdržal s pravnega vidika, zato vem, da nima smisla vlagati časa in denarja v to. :)

Invictus ::

Za problem CHF kreditov se ve že vsaj 10 let, tako da vlada samo popravlja tisto, do česar sploh ne bi smelo priti.

ECB je to prakso odsvetovala že 2004, zato zahodne banke tega niso počele nasovjem trgu, ampak samo na vzhodnem, kjer je lažje podkupiti folk in vlade...

ECB je to prakso odsvetovala že 2004, zato zahodne banke tega niso počele nasovjem trgu, ampak samo na vzhodnem, kjer je lažje podkupiti folk in vlade...

"Life is hard; it's even harder when you're stupid."

http://goo.gl/2YuS2x

http://goo.gl/2YuS2x

ginekk ::

Si ti prebral še kaj drugega kot predlog zakona, ki ga spiše nekdo, ki mu je ta zakon v interesu? In potem za ironično češnjico še pišeš o naivnosti.

Davek za nazaj ne bo zdržal s pravnega vidika, zato vem, da nima smisla vlagati časa in denarja v to. :)

Predlog zakona omenjam, ker je tam utemeljitev glede retroaktivnosti. Med tem ko ti samo natolcuješ kako to ne gre skozi.

Mnogo stvari sem preblral, ker sem se aktivno ukvarjal s tem vsaj par let od 2015 dalje, ko je Švica dvignila zapornico in sprostila umetno ustvarjen tečaj franka. Vem da to ni le slovenski problem, vem da so Francozi skorajda zaprli svoje bankirje (BNP)

Vem tudi da je v trenutni verziji slovenskega "Zakona o potrošniških kreditih" že takista varovalka, kot je predlagana za retroaktivno reševanje težav. Banke niti več ne tržijo takih kreditov, če pa jih slučajno bi , si zavarovan zakonsko pred nepričakovano spremembo tečaja.

Zgodovina sprememb…

- spremenilo: ginekk ()

OneYellow ::

Pobuda na ustavno sodišče ima okrog 100 strani. Preveč argumentov je proti zakonu, da bi lahko napisal v enem postu.

Kar pa ZPotK določa, so lahko kreditojemalci storili tudi v primeru CHF, celo banke so to ponujale, pa kreditojemalci niso izkoristili možnosti. Oziroma kadarkoli lahko vzameš nov kredit v EUR in poplačaš obstoječega. Tudi EUR-EUR.

Kar pa ZPotK določa, so lahko kreditojemalci storili tudi v primeru CHF, celo banke so to ponujale, pa kreditojemalci niso izkoristili možnosti. Oziroma kadarkoli lahko vzameš nov kredit v EUR in poplačaš obstoječega. Tudi EUR-EUR.

OneYellow ::

Nisem bankir, niti nisem osebno vpleten v zgodbo s CHF. Ne jemati vsega tako osebno, pa bo lažje v življenju. Morda se lahko pomirite tudi kreditojemalci v CHF, saj ste prejeli dovolj ugoden kredit glede na evrskega.

OneYellow ::

Iz enakega razloga kot ponujajo spremenljivo OM. Vsak najde zase kar potrebuje. Če vzameš kredit za npr. 5 let, boš vzel verjetno bolj ugodno spremenljivo OM, daljši kot je rok, manj tvegan kredit vzameš. Enako pri CHF kreditih. Če veš, da ga boš predčasno poplačal ali vzameš krajšo ročnost, je normalno, da vzameš cenejši, bolj ugoden kredit (torej CHF). In obratno. Pač raznolika ponudba produktov za različne potrebe posameznikov. Saj to ni nič novega.

Zgodovina sprememb…

- spremenilo: OneYellow ()

ginekk ::

Pobuda na ustavno sodišče ima okrog 100 strani. Preveč argumentov je proti zakonu, da bi lahko napisal v enem postu.

Kar pa ZPotK določa, so lahko kreditojemalci storili tudi v primeru CHF, celo banke so to ponujale, pa kreditojemalci niso izkoristili možnosti. Oziroma kadarkoli lahko vzameš nov kredit v EUR in poplačaš obstoječega. Tudi EUR-EUR.

Ni res, ne zavajaj. Dokler niso spremenili zakona je bilo odvisno od dobre volje bank in banke so to aktivno ponujale šele po 2015 kot rešitev nastalega problema. Ko je šel CHF tečaj že bistveno prek 10% od začetnega.

LukiYo ::

In zakaj potem banke niso tako predlagale tem preprostim ljudem? Oz zakaj so predlagale dolgoročne kredite za 20-30 let v CHF takrat, ko je bilo tveganje označeno za visoko?

OneYellow ::

Če greš ti na banko, lahko kadarkoli vzameš kredit, greš pa na drugo banko, vsaka rada vzame novo stranko. Samo, da namen kredita ne bo nakup ampak poplačilo obstoječega kredita. Seveda pa moraš biti kreditno sposoben za nov kredit v višini, da poplačaš obstoječega. Ali prav razumem, da v preteklosti nisi mogel niti EUR kredita poplačati z novim EUR kreditom? To kar so sicer ljudje zadnjih nekaj let počeli z EUR krediti, ker so bile OM v podnu in so poplačevali stare, dražje EUR kredite. Dopuščam, da je bilo 10 let nazaj drugače, ampak za to definitivno ni razlog ZPotK in tako je bilo potem z vsemi krediti, ne samo s CHF.

Ne vem zakaj niso predlagale. Težko komentiram, ker ne poznam posameznih primerov. V končni fazi menda vsak ve kaj pomeni valutno tveganje, ali pa razliko med spremenljivo in fiksno OM, kot že ime pove, in se sam odloči.

In zakaj potem banke niso tako predlagale tem preprostim ljudem? Oz zakaj so predlagale dolgoročne kredite za 20-30 let v CHF takrat, ko je bilo tveganje označeno za visoko?

Ne vem zakaj niso predlagale. Težko komentiram, ker ne poznam posameznih primerov. V končni fazi menda vsak ve kaj pomeni valutno tveganje, ali pa razliko med spremenljivo in fiksno OM, kot že ime pove, in se sam odloči.

Zgodovina sprememb…

- spremenilo: OneYellow ()

LukiYo ::

Torej ne poznaš primerov, se te ne tiče, nisi bankir, ne CHF kreditojemalec. Očitno pišeš malo za šalo oz provokacijo preprostih ljudi, ki so pridobili in nato izgubili strehe nad glavo.

ginekk ::

Dopuščam, da je bilo 10 let nazaj drugače, ampak za to definitivno ni razlog ZPotK in tako je bilo potem z vsemi krediti, ne samo s CHF.

Ne obratno. Spremenjeni ZPotK je razlog, da banke nimajo izbire in morajo ponudit "konverzijo" takoj ko naraste tečaj prek 10% od začetnega. Prej pa je bila to dobra volje banke.

OneYellow ::

Jaz ti pa pravim, da če greš na drugo banko, ne vidim razloga, da bi ti banka zavrnila nov kredit v EUR za namen poplačila starega (pa naj bo ta v EUR ali v CHF). Zakaj bi druga banka to naredila? Ker sovraži kreditojemalce v CHF? Ker noče novih strank? Ne razumem zakaj.

Skrbi me, s kakšno lahkoto določena interesna skupina povozi pravo za svoje interese in posega v razmerja za nazaj. Posega celo v pravnomočno zaključene postopke glede CHF tožb, torej povozi celo odločitve sodišč. Sem dal primer davka na nepremičnine. Kdo garantira, da ne boš čez 10 let plačal za nazaj z obrestmi vred. Ali pa kaj podobnega, ko se bo nekdo odločil, da bi bilo fino urediti nekaj za nazaj.

Torej ne poznaš primerov, se te ne tiče, nisi bankir, ne CHF kreditojemalec. Očitno pišeš malo za šalo oz provokacijo preprostih ljudi, ki so pridobili in nato izgubili strehe nad glavo.

Skrbi me, s kakšno lahkoto določena interesna skupina povozi pravo za svoje interese in posega v razmerja za nazaj. Posega celo v pravnomočno zaključene postopke glede CHF tožb, torej povozi celo odločitve sodišč. Sem dal primer davka na nepremičnine. Kdo garantira, da ne boš čez 10 let plačal za nazaj z obrestmi vred. Ali pa kaj podobnega, ko se bo nekdo odločil, da bi bilo fino urediti nekaj za nazaj.

Zgodovina sprememb…

- spremenilo: OneYellow ()

ginekk ::

Jaz ti pa pravim, da če greš na drugo banko, ne vidim razloga, da bi ti banka zavrnila nov kredit v EUR za namen poplačila starega (pa naj bo ta v EUR ali v CHF). Zakaj bi druga banka to naredila? Ker sovraži kreditojemalce v CHF? Ker noče novih strank? Ne razumem zakaj.

Isto lahko vrnem vprašanje, zakaj bi ti morala dat kredit? Pač ocenijo da se jim ne splača, da si kreditno nesposoben, whatever in ne dajo.

Skrbi me, s kakšno lahkoto določena interesna skupina povozi pravo za svoje interese in posega v razmerja za nazaj. Posega celo v pravnomočno zaključene postopke glede CHF tožb, torej povozi celo odločitve sodišč.

S tako lahkoto kot se bankirji požvižgajo na prošnje regulatorja in lahkotno zavajajo v svojem trženju CHF kreditov.

Zgodovina sprememb…

- spremenilo: ginekk ()

OneYellow ::

Če nisi kreditno sposoben pa to ni krivda banke. Regulator običajno ne prosi bank, ampak v kritičnih zadevah kar odredi, kaj morajo banke narediti.

ginekk ::

Potem pa ne natolcuj, kako banke vedno lahko ponudijo konverzijo.

No, regulator - guverner BS - je leta 2006 v pismu pozval uprave bank ravno zaradi naraščajočih CHF kreditov naj pazijo na tveganja, ter kako predstavljajo te kredite. In potem še 2007.

Naredile niso dokazano nič.

No, regulator - guverner BS - je leta 2006 v pismu pozval uprave bank ravno zaradi naraščajočih CHF kreditov naj pazijo na tveganja, ter kako predstavljajo te kredite. In potem še 2007.

Naredile niso dokazano nič.

Zgodovina sprememb…

- spremenilo: ginekk ()

OneYellow ::

Ja logično, da ne morejo ponuditi, če nisi kreditno sposoben. Potem bi šele bile zlobne banke, ko bi "jemale streho nad glavo" ljudem, ki ne bi mogli vračat kredita. To je pač težava refinanciranja, če si že zadolžen maksimalno.

Torej regulator je samo opozoril na tveganja in na to, kako naj predstavljajo kredite. Ni jih prepovedal.

Torej regulator je samo opozoril na tveganja in na to, kako naj predstavljajo kredite. Ni jih prepovedal.

ginekk ::

Da, zato delna krivda na BS.

Vseeno banke niso upoštevale opozoril in veselo dalje tržile CHF kredite na isti način.

Vseeno banke niso upoštevale opozoril in veselo dalje tržile CHF kredite na isti način.

OneYellow ::

In kršitve se morajo rešiti v okviru sodnih postopkov, kot vsaka kršitev. Sploh ne pravim, da kdo ni bil res zaveden. Ampak tega se ne rešuje generalno z retroaktivnim zakonom.

pirat ::

Saj vem, da nihče ni opazil, a vseeno.

Nekateri kreditojemalci trmasto vztrajajo pri svicarskem kreditu in nocejo opraviti konverzije. Zaradi trenutne vojne v Ukrajini EUR izgublja proti CHF in je v zadnjem letu dni izgubil skoraj 10%, od tega večino v zadnjih 14 dneh, tečaj pa se približuje 1:1.

Torej, kdor ima še 100.000 EUR kredita v CHF, se mu je glavnica samo zaradi Ukrajine v zadnjih 14 dneh povečala za cca. 6000 EUR... Je temu tudi krivec bančni uslužbenec, ki komitenta 15 let nazaj ni opozoril na geopolitična tveganja povezana z bivšo SZ?

Nekateri kreditojemalci trmasto vztrajajo pri svicarskem kreditu in nocejo opraviti konverzije. Zaradi trenutne vojne v Ukrajini EUR izgublja proti CHF in je v zadnjem letu dni izgubil skoraj 10%, od tega večino v zadnjih 14 dneh, tečaj pa se približuje 1:1.

Torej, kdor ima še 100.000 EUR kredita v CHF, se mu je glavnica samo zaradi Ukrajine v zadnjih 14 dneh povečala za cca. 6000 EUR... Je temu tudi krivec bančni uslužbenec, ki komitenta 15 let nazaj ni opozoril na geopolitična tveganja povezana z bivšo SZ?

Mato989 ::

Saj vem, da nihče ni opazil, a vseeno.

Nekateri kreditojemalci trmasto vztrajajo pri svicarskem kreditu in nocejo opraviti konverzije. Zaradi trenutne vojne v Ukrajini EUR izgublja proti CHF in je v zadnjem letu dni izgubil skoraj 10%, od tega večino v zadnjih 14 dneh, tečaj pa se približuje 1:1.

Torej, kdor ima še 100.000 EUR kredita v CHF, se mu je glavnica samo zaradi Ukrajine v zadnjih 14 dneh povečala za cca. 6000 EUR... Je temu tudi krivec bančni uslužbenec, ki komitenta 15 let nazaj ni opozoril na geopolitična tveganja povezana z bivšo SZ?

Seveda, banke so to ZIHER VEDELE prosto po invictusu in še kom v tej temi...

/s

Če sem pomagal, se priporočam za uporabo linka!

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

LukiYo ::

Spremenit hipotekarni kredit ni enostavno, so pogoji, stroški, cenitve ponovne, sisbon, itd. Niso niti vsi kreditno ali drugače sposobni to dosečt. Bankam se praktično hebe in se otepajo financno zlomljenih strank. Ne pridejo nasproti.

OneYellow ::

V bistvu tehnično gledano sploh ne gre za spremembo kredita, ampak gre za popolnoma nov kredit. In v takšnem primeru je postopek seveda enak, kjer se preveri sisbon, opravi cenitev itd. In če se ti vmes spremenijo življenjske okoliščine tako, da nisi več kreditno sposoben je logično, da ne dobiš kredita. Popolnoma enako je pri evrskih kreditih. Banka ne jemlje poslov osebno, da bi zavračala kredite, ker ne marajo potrošnikov.

Pri obstoječih kreditih bo pa banka praviloma šla na roko kreditojemalcu z moratorijem ali drugo obliko refinanciranja, ker je banki v interesu, da se kredit redno vrne. Za banko je izvršba najslabša opcija oz. zaključek kredita.

Pri obstoječih kreditih bo pa banka praviloma šla na roko kreditojemalcu z moratorijem ali drugo obliko refinanciranja, ker je banki v interesu, da se kredit redno vrne. Za banko je izvršba najslabša opcija oz. zaključek kredita.

Buggy ::

mimogrede...kdaj naj bi zdej prisla ta famozna posta z izracunom prevec placanega od bank...60 dni bo kmalu mimo.

joze67 ::

V bistvu tehnično gledano sploh ne gre za spremembo kredita, ampak gre za popolnoma nov kredit. In v takšnem primeru je postopek seveda enak, kjer se preveri sisbon, opravi cenitev itd. In če se ti vmes spremenijo življenjske okoliščine tako, da nisi več kreditno sposoben je logično, da ne dobiš kredita.Veliko teh, ki so vzeli CHF kredite, je to storilo, ker pod EUR pogoji niso bili kreditno sposobni. Oziroma so hoteli več, kot je bilo na voljo za EUR kredit. Torej niso postali, ampak so ostali kreditno nesposobni.

Mato989 ::

V bistvu tehnično gledano sploh ne gre za spremembo kredita, ampak gre za popolnoma nov kredit. In v takšnem primeru je postopek seveda enak, kjer se preveri sisbon, opravi cenitev itd. In če se ti vmes spremenijo življenjske okoliščine tako, da nisi več kreditno sposoben je logično, da ne dobiš kredita.Veliko teh, ki so vzeli CHF kredite, je to storilo, ker pod EUR pogoji niso bili kreditno sposobni. Oziroma so hoteli več, kot je bilo na voljo za EUR kredit. Torej niso postali, ampak so ostali kreditno nesposobni.

Saj to je glavna težava... ti ljudje so jemali kredite ko jih ne bi smeli, ker so bili preneumni jih je večina vzela CHF kredit ker EUR niso dobili (nekaj takih ker so dobili več) ampak bistvo je, če ti nekdo na banki reče da v EUR ne morš dobit kredita AMPAK nekje pa lahko je to znak za alarm...

Če sem pomagal, se priporočam za uporabo linka!

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

Buggy ::

Ne vem kdo je neumen. Jaz sem po 10ih letih odplacanega kredita v lastni hisi, in ze par let odvecen denar investiram drugam - predvsem za otroke. Ti bi pa se vedno najraje svoje starse eliminiral, da bi prisel koncno do necesa svojega, ceprav so te stari futrali, otrok pa seveda sam nimas. Ne cutis se pa seveda nic manj neumnega, ko investiras denar v kripto...dvolicnost na kvadrat! Vparasnje kdo je bolj neumen je bolj kot ne nepotrebno

Bizkit45 ::

Ne vem kdo je neumen. Jaz sem po 10ih letih odplacanega kredita v lastni hisi, in ze par let odvecen denar investiram drugam - predvsem za otroke. Ti bi pa se vedno najraje svoje starse eliminiral, da bi prisel koncno do necesa svojega, ceprav so te stari futrali, otrok pa seveda sam nimas. Ne cutis se pa seveda nic manj neumnega, ko investiras denar v kripto...dvolicnost na kvadrat! Vparasnje kdo je bolj neumen je bolj kot ne nepotrebno

ampak on se je odločil zgubiti denar v kriptu, tako kot si se ti odločil za kredit v chf. Zakaj bi kdo od vaju moral dobiti denar nazaj? samo to je point vsega tega..chf-jevci so se tko odločili SAMI(pika).

Mato989 ::

Ne vem kdo je neumen. Jaz sem po 10ih letih odplacanega kredita v lastni hisi, in ze par let odvecen denar investiram drugam - predvsem za otroke. Ti bi pa se vedno najraje svoje starse eliminiral, da bi prisel koncno do necesa svojega, ceprav so te stari futrali, otrok pa seveda sam nimas. Ne cutis se pa seveda nic manj neumnega, ko investiras denar v kripto...dvolicnost na kvadrat! Vparasnje kdo je bolj neumen je bolj kot ne nepotrebno

ampak on se je odločil zgubiti denar v kriptu, tako kot si se ti odločil za kredit v chf. Zakaj bi kdo od vaju moral dobiti denar nazaj? samo to je point vsega tega..chf-jevci so se tko odločili SAMI(pika).

Tocno to...

Če sem pomagal, se priporočam za uporabo linka!

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

Gambino ::

Ne vem kdo je neumen. Jaz sem po 10ih letih odplacanega kredita v lastni hisi, in ze par let odvecen denar investiram drugam - predvsem za otroke. Ti bi pa se vedno najraje svoje starse eliminiral, da bi prisel koncno do necesa svojega, ceprav so te stari futrali, otrok pa seveda sam nimas. Ne cutis se pa seveda nic manj neumnega, ko investiras denar v kripto...dvolicnost na kvadrat! Vparasnje kdo je bolj neumen je bolj kot ne nepotrebno

ampak on se je odločil zgubiti denar v kriptu, tako kot si se ti odločil za kredit v chf. Zakaj bi kdo od vaju moral dobiti denar nazaj? samo to je point vsega tega..chf-jevci so se tko odločili SAMI(pika).

Tocno to...

Sam sem se zavestno odločil za švicarje in priznam, da mi odgovarja, da dobim nekaj denarja nazaj, po izračunih cca 50kE. Pa sem vedel za rizik, priznam.

Bizkit45 ::

Ne vem kdo je neumen. Jaz sem po 10ih letih odplacanega kredita v lastni hisi, in ze par let odvecen denar investiram drugam - predvsem za otroke. Ti bi pa se vedno najraje svoje starse eliminiral, da bi prisel koncno do necesa svojega, ceprav so te stari futrali, otrok pa seveda sam nimas. Ne cutis se pa seveda nic manj neumnega, ko investiras denar v kripto...dvolicnost na kvadrat! Vparasnje kdo je bolj neumen je bolj kot ne nepotrebno

ampak on se je odločil zgubiti denar v kriptu, tako kot si se ti odločil za kredit v chf. Zakaj bi kdo od vaju moral dobiti denar nazaj? samo to je point vsega tega..chf-jevci so se tko odločili SAMI(pika).

Tocno to...

Sam sem se zavestno odločil za švicarje in priznam, da mi odgovarja, da dobim nekaj denarja nazaj, po izračunih cca 50kE. Pa sem vedel za rizik, priznam.

če ni skrivnost, kolk si vzel kredita takrat v CHF in koliko si ga preplačal? kakšen bo plus, po končnem izračunu? ;)

OneYellow ::

Ah, da bi dobil 50k nazaj bi moral imeti kar velik kredit za SLO razmere, pomojem bližje 400k kot 300k. CHF kreditojemalci niso ravno brihtni, ampak da vzameš že 300k kredita z valutnim tveganjem, pa da se še zavedaš tega, no tako nori pa pomojem spet niso.

Malo dreza pomojem, da ponovno pokaže ostalim kako dobro bo prišel skozi s CHF kreditom. Nekako spominja na čase, ko so bili ti krediti aktualni. :)

Malo dreza pomojem, da ponovno pokaže ostalim kako dobro bo prišel skozi s CHF kreditom. Nekako spominja na čase, ko so bili ti krediti aktualni. :)

blink ::

Ah, da bi dobil 50k nazaj bi moral imeti kar velik kredit za SLO razmere, pomojem bližje 400k kot 300k. CHF kreditojemalci niso ravno brihtni, ampak da vzameš že 300k kredita z valutnim tveganjem, pa da se še zavedaš tega, no tako nori pa pomojem spet niso.

Malo dreza pomojem, da ponovno pokaže ostalim kako dobro bo prišel skozi s CHF kreditom. Nekako spominja na čase, ko so bili ti krediti aktualni. :)

Joze P Damijan je vzel l. 2007, 578000 CHF kredita. Za 30 let.

OneYellow ::

Ok, samo on je strokovnjak, ki si očitno lahko privošči takšen kredit. Le da pri tem ni razumel valutnega tveganja, upam da je vprašal svoje študente, da so mu razložili. :)

ginekk ::

Ah, da bi dobil 50k nazaj bi moral imeti kar velik kredit za SLO razmere, pomojem bližje 400k kot 300k. CHF kreditojemalci niso ravno brihtni, ampak da vzameš že 300k kredita z valutnim tveganjem, pa da se še zavedaš tega, no tako nori pa pomojem spet niso.

Malo dreza pomojem, da ponovno pokaže ostalim kako dobro bo prišel skozi s CHF kreditom. Nekako spominja na čase, ko so bili ti krediti aktualni. :)

Najslabše so jo odnesli tisti, ki so imeli dolgo ročnost.

Če si januarja 2007 vzel za 30let ,250k CHF, ga boš preplačal nekje za 55k EUR v primerjavi z evrskim, pod pogojem da je tečaj nad 1.05.

250k CHF je bilo takrat 138k EUR, kar ni danes nobena vsota, še takrat ni bilo nič posebnega.

pa zakaj natolcevanje, da bo dobro prišel skozi. V vsakem primeru bo na slabšem kot oni, ki je vzel evrskega.

Zgodovina sprememb…

- spremenilo: ginekk ()

OneYellow ::

Natolcujem enako kot tisti, ki trdijo, da so CHF kreditojemalci reševali stanovanjski problem, a zgoraj vidimo, da je Jože vzel več kot pol mio CHF (če drži). Torej treba gledat tut OM in individualno v katerem obdobju si vzel, ne moremo kar posplošit.

blink ::

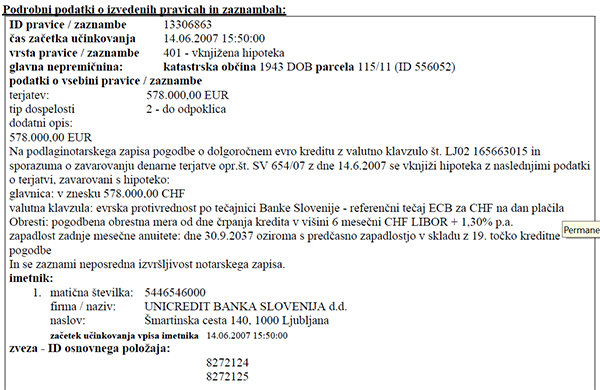

Natolcujem enako kot tisti, ki trdijo, da so CHF kreditojemalci reševali stanovanjski problem, a zgoraj vidimo, da je Jože vzel več kot pol mio CHF (če drži). Torej treba gledat tut OM in individualno v katerem obdobju si vzel, ne moremo kar posplošit.

Evo slika:

Zgodovina sprememb…

- spremenilo: blink ()

ginekk ::

Natolcujem enako kot tisti, ki trdijo, da so CHF kreditojemalci reševali stanovanjski problem, a zgoraj vidimo, da je Jože vzel več kot pol mio CHF (če drži). Torej treba gledat tut OM in individualno v katerem obdobju si vzel, ne moremo kar posplošit.

Ta je kar huda. 350k EUR je bilo to takrat izplačano, preplačal pa bo nekje 135k EUR v primerjavi z ekvivalentnim evrskim vzetim takrat.

blink ::

Natolcujem enako kot tisti, ki trdijo, da so CHF kreditojemalci reševali stanovanjski problem, a zgoraj vidimo, da je Jože vzel več kot pol mio CHF (če drži). Torej treba gledat tut OM in individualno v katerem obdobju si vzel, ne moremo kar posplošit.

Ta je kar huda. 350k EUR je bilo to takrat izplačano, preplačal pa bo nekje 135k EUR v primerjavi z ekvivalentnim evrskim vzetim takrat.

Ce svicarji se obrestne mere mocno dvignejo zna biti se glede tega jokanje in stokanje (preklete banke, drzava pomagaj, revcki smo, nihce nas ni opozoril ...itd.).

Bizkit45 ::

ja to se be sigurno zgodilo in pazi to, potem bodo tisti s 30 let kredita na variabilni OM zopet jokali, da so bili zavedeni. Vsi pa vemo da so jo vzeli zato, ker je v startu nižja kot fiksna..podobna zgodba kot chf

OneYellow ::

Seveda. Pa pri CHF v osnovi niti ni sporno, da niso bili obveščeni o valutnem tveganju, vsaj pri nekaterih bankah - pogodbe so vsebovale določbo, da stranka prevzema tveganje iz tega naslova. Kar je sporno oz. zatrjujejo kreditojemalci je to, da niso bili obveščeni na ustrezen način. Torej ne zadostuje, da poveš kreditojemalcu, da nosi valutno tveganje in posledične spremembe anuitet on, ampak mu moraš ponazoriti to v zneskih za posamezno spremembo tečaja (xy sprememba tečaja ima xy vpliv na zvišanje anuitete). Kar je seveda absurdno, kar je povedalo tudi sodišče v eni od sodb, da se državljanov ne sme obravnavati kot debilov, ki ničesar ne razumejo - tudi če sami trdijo, da so.

In takšne ponazoritve spremembe anuitete glede na posamezno spremembo referenčne OM ne dobiš niti sedaj pri kreditih s spremenljivimi OM. Zelo podobna situacija, bo lahko še zanimivo v prihodnosti. :) Se pa tako LIBOR kot EURIBOR ukinjata, tako da bodo nove referenčne OM menda manj podvržene manipulacijam.

In takšne ponazoritve spremembe anuitete glede na posamezno spremembo referenčne OM ne dobiš niti sedaj pri kreditih s spremenljivimi OM. Zelo podobna situacija, bo lahko še zanimivo v prihodnosti. :) Se pa tako LIBOR kot EURIBOR ukinjata, tako da bodo nove referenčne OM menda manj podvržene manipulacijam.

puginho ::

Seveda. Pa pri CHF v osnovi niti ni sporno, da niso bili obveščeni o valutnem tveganju, vsaj pri nekaterih bankah - pogodbe so vsebovale določbo, da stranka prevzema tveganje iz tega naslova. Kar je sporno oz. zatrjujejo kreditojemalci je to, da niso bili obveščeni na ustrezen način. Torej ne zadostuje, da poveš kreditojemalcu, da nosi valutno tveganje in posledične spremembe anuitet on, ampak mu moraš ponazoriti to v zneskih za posamezno spremembo tečaja (xy sprememba tečaja ima xy vpliv na zvišanje anuitete). Kar je seveda absurdno, kar je povedalo tudi sodišče v eni od sodb, da se državljanov ne sme obravnavati kot debilov, ki ničesar ne razumejo - tudi če sami trdijo, da so.

In takšne ponazoritve spremembe anuitete glede na posamezno spremembo referenčne OM ne dobiš niti sedaj pri kreditih s spremenljivimi OM. Zelo podobna situacija, bo lahko še zanimivo v prihodnosti. :) Se pa tako LIBOR kot EURIBOR ukinjata, tako da bodo nove referenčne OM menda manj podvržene manipulacijam.

Daj nehaj bluzit ker pojma nimaš. Sporno je marsikaj oz. vse kar razni forumski strokovnjaki nikakor ne uspejo uganit čeravno so najbolj pametni tisti ki še v življenju niso kredita vzeli, kaj šele v chf. Sicer pa zadeva je na sodišču, če nebo uspešna pa kmalu tudi na eu sodišču.

ginekk ::

Kar je sporno oz. zatrjujejo kreditojemalci je to, da niso bili obveščeni na ustrezen način. Torej ne zadostuje, da poveš kreditojemalcu, da nosi valutno tveganje in posledične spremembe anuitet on, ampak mu moraš ponazoriti to v zneskih za posamezno spremembo tečaja (xy sprememba tečaja ima xy vpliv na zvišanje anuitete). Kar je seveda absurdno, kar je povedalo tudi sodišče v eni od sodb, da se državljanov ne sme obravnavati kot debilov, ki ničesar ne razumejo - tudi če sami trdijo, da so.

Mhm, sigurno so rekle tako: "Glejte gospod, čez pet let bo pa morda vaša glavnica izražena v eur x1,5 današnje in vaših 60 mesečnih vplačil do takrat, bo pokrilo zgolj obresti, kredita še ne boste odplačali nič"

Banke niso upoštevale opozoril regulatorja in obenem zavajale na več načinov, kar je lepo razvidno tudi iz reklamnih materialov iz tistega časa. Glede pojasnilne dolžnosti pa so kršile tudi zakone.

Že če bi strankam povedale naravnost kaj jim regulator pravi, se mnogi ne bi odločili za tako tvegan kredit.

Vredno ogleda ...

| Tema | Ogledi | Zadnje sporočilo | |

|---|---|---|---|

| Tema | Ogledi | Zadnje sporočilo | |

| » | Vzeti stanovanjski kredit s fiksno ali spremenljivo obrestno mero? (strani: 1 2 3 4 5 6 )Oddelek: Loža | 104536 (50884) | Lonsarg |

| » | Euronet bankomati, očitno prihajajo k nam :( (strani: 1 2 3 4 )Oddelek: Loža | 40335 (29345) | CyberPunk |

| » | Kredit vezan na švicarske franke (strani: 1 2 3 4 … 31 32 33 34 )Oddelek: Loža | 344939 (232091) | perci |

| » | Kredit za stanovanje (strani: 1 2 )Oddelek: Loža | 25988 (23524) | 3p |

| » | prenos stanovanjskega kredita iz CHF v EUROddelek: Loža | 8568 (4545) | samotest |