Forum » Loža » Primerjava spletnih bank

Primerjava spletnih bank

erkgheoruugh ::

Pa še ena cvetka za Inteso. Tudi sam dolgoletni uporabnik še nekdanje BK.

Obračunsko obdobje za kreditno je od nekje 20. v mesecu naprej, prikaz porabe pa je po mesecih.

Ugotoviti kaj je bilo že plačano in kaj bo šele naslednji mesec, good luck.

Obračunsko obdobje za kreditno je od nekje 20. v mesecu naprej, prikaz porabe pa je po mesecih.

Ugotoviti kaj je bilo že plačano in kaj bo šele naslednji mesec, good luck.

Patrik0 ::

Res je, sta npr. nlb ali pa nkbm definitivno boljša opcija kot pa intesine storitve. Sploh kaj ser tiče cene in ponudbe oz. paketa, ki ga ponujajo. Bi bilo fino samo, da bi obe banki podpirali tudi še apple pay in pa slednja nlb, da bi končno uredili vpogled v e-račune in e-obveščanje preko mobilne banke klikin.

Patrik0 ::

EVOGA PA PODAM ŠE EN KRATEK UPDATE NA MOJ PRVOTEN ODGOVOR GLEDE PRIMERJAVE:

V svoji prvi primerjavi sem pripmerjal več bank in hranilnic (DH, NLB, SKB, NKBM, INTESA, DBS, UNICREDIT, ADDIKO, SBERBAANK-NBANKA).

No kar na hitro bom se izrazu, kar se tiče DH, NLB, SKB, DBS, UNICREDIT in ADDIKO banke, se nekaj dosti nič ni spreminjalo, več ali manj je vse ostalo enako, nekatere banke so posodobile svoje pakete, nekatere ponujajo akcije. Slednje banke so svoje mobilne in spletne banke skozi čas posodabljale in jih varnostno izboljševale. DH, NLB, SKB, ADDIKO IN UNICREDIT banka so praktično ostale enake, kot pred pol leta, ni nič kar novega.

Kar se pa tiče Nbanke in DBS-a, so pa spremenile svojo strukturo. DBS je posodobila in prenovila spletno mesto, mobilna in spletna banka sta še zmeraj v stari klasični podobi, sedaj slednja podpira tudi prijavo z biometrijo (končno), in pa DBS ima v planu konec tega leta oz. v začetku naslednjega leta v celoti prenoviti podobo spletne in mobilne banke.

Njihova vizija je slednja:

NBANKA je pa v celoti prenovila svojo podobo in prevzela barvni spekter svojih novih lastnikov, to je NLB banka. Ker so konec tega leta napovedovali združitev, le do te še zmeraj ni prišlo, zakaj ne, ni točno znano, ampak so namesto tega vzpostavili novo znamko "NBANKA - Group of NLB". Struktura, izgled, funkcionalnosti so v spletni in mobilni banki ostale več ali manj enake, še zmeraj z uporabniškim vmesnikom od Halcoma, vendar sedaj v modri in zeleni barvi nlb-ja.

NKBM-Nova kbm se je v zadnjih 6 mesecih vedno znova in znova izboljševala, tudi njihov bankanet se je izboljševal, skozi čas so lahko spreminjali izgled in ga še dodeli, v celoti so prenovili vstopno in registracisko stran bankaneta in pa pohvalno so izboljšali digitalno komunikacijo za odprtje računa na daljavo. En velik minus je pa njihov pogodbeni prehod iz telekoma na a1, zakaj? - Nova kbm preko sms sporočil pošilja varnostne in potrditvene kode, kar 1. žal več in dokazano tudi ni najbolj varna pot, in pa 2. ker so ukinili pogodbo pri telekomu in prešli na a1, se od poletja kar pogosto zgodi, da sms koda ob slabšem LTE signalu niti ne prispe na telefon. To se je pritožilo že včasih kar nekaj uporabnikov, da sms kode sploh niso prejeli in je bilo treba včasih po 3x kliknit na gumbeg "Ponovno pošlji", da so sploh dobili kako kodo. Drugače pa drugih težav kolikor sem opazil med uporabi do zdaj ni bilo. Izpadov ni bilo, razen v času kakih praznikov ali vikenda, ko je bilo že 1 mesec naprej najavljeno , da delajo posodobitve, drugače nimam kar reči proti novi kbm. Želel a bi si v bodoče, da bi to mdenarnico in flik združili v eno skupno aplikacijo, ne da je ta stvar še zmeraj ločena.

Kar se tiče NLB, nimam kaj veliko za govorit, enako mnenje mam kot pri Novi kbm. S tem, da oni svoje banke nič kar dosti niso posodabljali, kar bi počasi lahko, pa velik minus majo, saj še v mobilni banki klikin zmeraj ne vidiš eračunov. Drugače proti njih nimam kar za reči, zmeraj majo neke ugodnosti, zmeraj neke akcije. Št. bankomatov pa so v zadnjih 4 mesecih povečali za 120. Kar je tudi pozitivno, je pa negativno to, da so marsikje tudi zaprli kako poslovalnico, ki je bila odveč. Drugih pripomb za njih pa nimam.

No pa še nam ostane Intesa Sanpaolo. Tukaj opažam, da so uporabniki zelo zelo različnih mnenj, veliko jih podaja graje pa tudi kar nekaj uporabnikov deli pohvale. Na samem začetku sem bil zelo zadovoljen z inteso, kasneje pri digitalnem paketu in odprtju na daljavo sem mel ogromno nekih težav in problem za problemom, kar je me je zelo razjezilo in sem račun nato zaprl.

Moram reči, da sem malo razočaran nad njihovim "Digitalom@" Od odprtju na daljavo še ogromno ljudi naleti na neke brezvezne težave in zaplete, zato tukaj takoj povem, nova kbm ma stvari urejene 90% bolje kot intesa, pika. Osebno priporočam intesa? Ja, zakaj pa ne. Ni slaba banka, je en izmed boljših bank. Mobilna in spletna banka sta sodobni, za marsikoga zakomplicirani, ampak jaz sem se znajdo in mi ni predstavljalo nekih težav. Ogromno buggov in problemov so v tem času odpravili kar je pozitivno. Osebno priporočam, da greste račun odpirat akr direkt v poslovalnico, traja 20 minut pa je stvar rešena. Dobite tam vse papirje, zberete paket, nastavite ebanke, v naslednjih 14 dneh greste tja po pin in kartico in je to to. In potem stvar dela. Kot sem rekel na začetku sem bil zelo zadovoljen, potem razočaran sedaj pol leta kasneje pa lahko rečem da s kar vredu, sem zadovoljen.

Velik plus dobijo, saj so nazadnje se vključili v Google pay, kar pomeni, da so edina slovenska banka, ki sedaj ponujajo Google pay in apple pay. Spet s korakom naprej. Kot pa že povedano je to več ali manj banka za mlade generacije, sploh digitalno bančništvo.

POVZETEK:

Vse banke so dobre banke, ene več, ene manj. Odvisno od uporabnika kaj išče, kaj hoče in kaj rabi. Ene banke so napredovale zelo, druge manj, nekatere pa so ostale tam kjer so bile. Osebno zame se nobena banka ni, v primerjavi od prvega "testa", poslabšala, tukaj sem pa iskren.

Za ljudi, ki ne komplicirajo in ne rabijo nevem kaj priporočam lahko Skb, dbs ali nbanko, ljudje ki hočejo vseeno bolj pregledno in dostopno banko in ebanko priporočil lahko unicredit, dh, nkbm in nlb. Ljudje, ki rabijo in hočejo še več, animacije, razigran vmesnik, ogormno funkcij, pa lahko priporočim nkbm, inteso, nlb, ali pa razigrano addiko banko.

Zgoraj napisano je moj lastni preizkus digitalnih storitev bank, primerjava prejšnjega preizkusa z zdajšnjim, in pa moje osebne mnenje.

Lep pozdrav.

No tukaj je pa slika od vizije novega vmesnika in nove dbsnet ebanke (slike mi ni pri prvem postu sprejelo):

V svoji prvi primerjavi sem pripmerjal več bank in hranilnic (DH, NLB, SKB, NKBM, INTESA, DBS, UNICREDIT, ADDIKO, SBERBAANK-NBANKA).

No kar na hitro bom se izrazu, kar se tiče DH, NLB, SKB, DBS, UNICREDIT in ADDIKO banke, se nekaj dosti nič ni spreminjalo, več ali manj je vse ostalo enako, nekatere banke so posodobile svoje pakete, nekatere ponujajo akcije. Slednje banke so svoje mobilne in spletne banke skozi čas posodabljale in jih varnostno izboljševale. DH, NLB, SKB, ADDIKO IN UNICREDIT banka so praktično ostale enake, kot pred pol leta, ni nič kar novega.

Kar se pa tiče Nbanke in DBS-a, so pa spremenile svojo strukturo. DBS je posodobila in prenovila spletno mesto, mobilna in spletna banka sta še zmeraj v stari klasični podobi, sedaj slednja podpira tudi prijavo z biometrijo (končno), in pa DBS ima v planu konec tega leta oz. v začetku naslednjega leta v celoti prenoviti podobo spletne in mobilne banke.

Njihova vizija je slednja:

NBANKA je pa v celoti prenovila svojo podobo in prevzela barvni spekter svojih novih lastnikov, to je NLB banka. Ker so konec tega leta napovedovali združitev, le do te še zmeraj ni prišlo, zakaj ne, ni točno znano, ampak so namesto tega vzpostavili novo znamko "NBANKA - Group of NLB". Struktura, izgled, funkcionalnosti so v spletni in mobilni banki ostale več ali manj enake, še zmeraj z uporabniškim vmesnikom od Halcoma, vendar sedaj v modri in zeleni barvi nlb-ja.

NKBM-Nova kbm se je v zadnjih 6 mesecih vedno znova in znova izboljševala, tudi njihov bankanet se je izboljševal, skozi čas so lahko spreminjali izgled in ga še dodeli, v celoti so prenovili vstopno in registracisko stran bankaneta in pa pohvalno so izboljšali digitalno komunikacijo za odprtje računa na daljavo. En velik minus je pa njihov pogodbeni prehod iz telekoma na a1, zakaj? - Nova kbm preko sms sporočil pošilja varnostne in potrditvene kode, kar 1. žal več in dokazano tudi ni najbolj varna pot, in pa 2. ker so ukinili pogodbo pri telekomu in prešli na a1, se od poletja kar pogosto zgodi, da sms koda ob slabšem LTE signalu niti ne prispe na telefon. To se je pritožilo že včasih kar nekaj uporabnikov, da sms kode sploh niso prejeli in je bilo treba včasih po 3x kliknit na gumbeg "Ponovno pošlji", da so sploh dobili kako kodo. Drugače pa drugih težav kolikor sem opazil med uporabi do zdaj ni bilo. Izpadov ni bilo, razen v času kakih praznikov ali vikenda, ko je bilo že 1 mesec naprej najavljeno , da delajo posodobitve, drugače nimam kar reči proti novi kbm. Želel a bi si v bodoče, da bi to mdenarnico in flik združili v eno skupno aplikacijo, ne da je ta stvar še zmeraj ločena.

Kar se tiče NLB, nimam kaj veliko za govorit, enako mnenje mam kot pri Novi kbm. S tem, da oni svoje banke nič kar dosti niso posodabljali, kar bi počasi lahko, pa velik minus majo, saj še v mobilni banki klikin zmeraj ne vidiš eračunov. Drugače proti njih nimam kar za reči, zmeraj majo neke ugodnosti, zmeraj neke akcije. Št. bankomatov pa so v zadnjih 4 mesecih povečali za 120. Kar je tudi pozitivno, je pa negativno to, da so marsikje tudi zaprli kako poslovalnico, ki je bila odveč. Drugih pripomb za njih pa nimam.

No pa še nam ostane Intesa Sanpaolo. Tukaj opažam, da so uporabniki zelo zelo različnih mnenj, veliko jih podaja graje pa tudi kar nekaj uporabnikov deli pohvale. Na samem začetku sem bil zelo zadovoljen z inteso, kasneje pri digitalnem paketu in odprtju na daljavo sem mel ogromno nekih težav in problem za problemom, kar je me je zelo razjezilo in sem račun nato zaprl.

Moram reči, da sem malo razočaran nad njihovim "Digitalom@" Od odprtju na daljavo še ogromno ljudi naleti na neke brezvezne težave in zaplete, zato tukaj takoj povem, nova kbm ma stvari urejene 90% bolje kot intesa, pika. Osebno priporočam intesa? Ja, zakaj pa ne. Ni slaba banka, je en izmed boljših bank. Mobilna in spletna banka sta sodobni, za marsikoga zakomplicirani, ampak jaz sem se znajdo in mi ni predstavljalo nekih težav. Ogromno buggov in problemov so v tem času odpravili kar je pozitivno. Osebno priporočam, da greste račun odpirat akr direkt v poslovalnico, traja 20 minut pa je stvar rešena. Dobite tam vse papirje, zberete paket, nastavite ebanke, v naslednjih 14 dneh greste tja po pin in kartico in je to to. In potem stvar dela. Kot sem rekel na začetku sem bil zelo zadovoljen, potem razočaran sedaj pol leta kasneje pa lahko rečem da s kar vredu, sem zadovoljen.

Velik plus dobijo, saj so nazadnje se vključili v Google pay, kar pomeni, da so edina slovenska banka, ki sedaj ponujajo Google pay in apple pay. Spet s korakom naprej. Kot pa že povedano je to več ali manj banka za mlade generacije, sploh digitalno bančništvo.

POVZETEK:

Vse banke so dobre banke, ene več, ene manj. Odvisno od uporabnika kaj išče, kaj hoče in kaj rabi. Ene banke so napredovale zelo, druge manj, nekatere pa so ostale tam kjer so bile. Osebno zame se nobena banka ni, v primerjavi od prvega "testa", poslabšala, tukaj sem pa iskren.

Za ljudi, ki ne komplicirajo in ne rabijo nevem kaj priporočam lahko Skb, dbs ali nbanko, ljudje ki hočejo vseeno bolj pregledno in dostopno banko in ebanko priporočil lahko unicredit, dh, nkbm in nlb. Ljudje, ki rabijo in hočejo še več, animacije, razigran vmesnik, ogormno funkcij, pa lahko priporočim nkbm, inteso, nlb, ali pa razigrano addiko banko.

Zgoraj napisano je moj lastni preizkus digitalnih storitev bank, primerjava prejšnjega preizkusa z zdajšnjim, in pa moje osebne mnenje.

Lep pozdrav.

No tukaj je pa slika od vizije novega vmesnika in nove dbsnet ebanke (slike mi ni pri prvem postu sprejelo):

Novi dbsnet

Zgodovina sprememb…

- spremenil: Patrik0 ()

Avenger ::

Odličen prispevek.

Ko sem, dolgo dolgo nazaj, začel uporabljati najprej Proklik in kasneje še Klik na NLBju, sem bil precej začuden nad vmesnikom pri Kliku in sem najprej mislil, da pač ne znam uporabljat. Potem je postalo jasno, da tako je, bedna funkcionalnost, okorn, pa sem upal, da bodo izboljšali. In v vseh teh letih je še vedno tako, da je Proklik (za moje pojme) fantastično funkcionalen; ne samo da ti podatke kopira v lokalno bazo, ki jo lahko potem brez nekih večjih težav prestaviš na drug računalnik, uporabljaš offline, po bazi lahko tudi z lahkoto iščeš na več načinov križkraž kar rabiš najt, sortiraš podatke naraščajoče, padajoče po raznih stolpcih itd. Precej jasno je seveda, da povprečen uporabnik pri Kliku vsega tega ne bo rabil, ampak vseeno je le softver in je tako okrnjen, da je v bistvu bare bones. Karikirano, proklik je tak, kot da so ga delali Nemci za miljon €, Klik je pa tak, kot da so ga delali Nigerijci za 100€. Probal sem tudi spletno zadevo za poslovni račun pri delavski hranilnici in sem po parih klikih obupal, poklical in so mi razložili, kako dodat račun v Proklik. Fak. Bi pričakoval, da je za poslovno rabo dobro narejeno, čeprav za browser, pa pač ni. Ne vem kaj bi dal, da bi lahko mel še osebni račun v prokliku. Res se mi zdi, da bi se dalo z nekim minimalnim dodatnim plačilom programerjem bistveno izboljšat funkcionalnost klika, naredit ga elegantnega, v bistvu. Seveda, lahko se greš redno izvažanje v tekst, uvoz v excel, ampak to je spet neka okorna zadeva in se moraš it excel telovadbo, če hočeš kaj uporabnega pridobit. Recimo že čisto osnovna zadeva - prejemnika plačila vidiš samo v arhivu plačil in to samo za plačila iz spletne banke, v zavihku Promet, vidiš samo Datum/Opis knjižbe/Znesek in moraš kliknit na posameznega, če hočeš videt kdo je prejemnik. Kakor vidim iz zgornjega pisanja, predvidevam, da je podobno pri vseh.

Pri Prokliku je razširjena funkcionalnost nujna, ker moraš pač odvisno od firme do firme, preverjat veliko prejetih in oddanih plačil iskat neko plačilo za nazaj in tega marsikdo ne rabi redno, ampak ko rabiš, res rabiš. Pri kliku bi moral zdržat isti argument. In še vedno, softver je. Je potem vzdrževanje softverja dražje? Ja, malo. Ampak dvomim da 10x, za možnost večje funkcionalnosti. Kaj pa če bi dali opcijo klik+ in bi dal 2€ na mesec več, da bi imel vsaj približno kot ima proklik? Jaz bi.

Ko sem, dolgo dolgo nazaj, začel uporabljati najprej Proklik in kasneje še Klik na NLBju, sem bil precej začuden nad vmesnikom pri Kliku in sem najprej mislil, da pač ne znam uporabljat. Potem je postalo jasno, da tako je, bedna funkcionalnost, okorn, pa sem upal, da bodo izboljšali. In v vseh teh letih je še vedno tako, da je Proklik (za moje pojme) fantastično funkcionalen; ne samo da ti podatke kopira v lokalno bazo, ki jo lahko potem brez nekih večjih težav prestaviš na drug računalnik, uporabljaš offline, po bazi lahko tudi z lahkoto iščeš na več načinov križkraž kar rabiš najt, sortiraš podatke naraščajoče, padajoče po raznih stolpcih itd. Precej jasno je seveda, da povprečen uporabnik pri Kliku vsega tega ne bo rabil, ampak vseeno je le softver in je tako okrnjen, da je v bistvu bare bones. Karikirano, proklik je tak, kot da so ga delali Nemci za miljon €, Klik je pa tak, kot da so ga delali Nigerijci za 100€. Probal sem tudi spletno zadevo za poslovni račun pri delavski hranilnici in sem po parih klikih obupal, poklical in so mi razložili, kako dodat račun v Proklik. Fak. Bi pričakoval, da je za poslovno rabo dobro narejeno, čeprav za browser, pa pač ni. Ne vem kaj bi dal, da bi lahko mel še osebni račun v prokliku. Res se mi zdi, da bi se dalo z nekim minimalnim dodatnim plačilom programerjem bistveno izboljšat funkcionalnost klika, naredit ga elegantnega, v bistvu. Seveda, lahko se greš redno izvažanje v tekst, uvoz v excel, ampak to je spet neka okorna zadeva in se moraš it excel telovadbo, če hočeš kaj uporabnega pridobit. Recimo že čisto osnovna zadeva - prejemnika plačila vidiš samo v arhivu plačil in to samo za plačila iz spletne banke, v zavihku Promet, vidiš samo Datum/Opis knjižbe/Znesek in moraš kliknit na posameznega, če hočeš videt kdo je prejemnik. Kakor vidim iz zgornjega pisanja, predvidevam, da je podobno pri vseh.

Pri Prokliku je razširjena funkcionalnost nujna, ker moraš pač odvisno od firme do firme, preverjat veliko prejetih in oddanih plačil iskat neko plačilo za nazaj in tega marsikdo ne rabi redno, ampak ko rabiš, res rabiš. Pri kliku bi moral zdržat isti argument. In še vedno, softver je. Je potem vzdrževanje softverja dražje? Ja, malo. Ampak dvomim da 10x, za možnost večje funkcionalnosti. Kaj pa če bi dali opcijo klik+ in bi dal 2€ na mesec več, da bi imel vsaj približno kot ima proklik? Jaz bi.

It is better to be hated for what you are than to be loved for something you are not.

IL_DIAVOLO ::

Ne vem kako je pri ostalih, ampak nkbm vmesnik je zelo razumljiv in enostaven. Tudi denarnica deluje tako kot mora.

Zdaj ko je dodan feature, da se zeton samodejno vnese pri potrditvi iz sms zetona v nkbm aplikacijo, mi tudi prihrani nekaj casa in živcev.

Ne vidim razloga, da bi sel drugam na "boljse".

Zdaj ko je dodan feature, da se zeton samodejno vnese pri potrditvi iz sms zetona v nkbm aplikacijo, mi tudi prihrani nekaj casa in živcev.

Ne vidim razloga, da bi sel drugam na "boljse".

Con il Milan nel cuore!

https://www.youtube.com/watch?v=fS58IQczWWE&ab_channel=MariusMotora

Forza ragazzi!

https://www.youtube.com/watch?v=fS58IQczWWE&ab_channel=MariusMotora

Forza ragazzi!

Patrik0 ::

Hvala za povratne odgovore. Je pa res da je nkbm res ena boljih bank. Vsaka banka je zase dobra, ena je pri enih stvareh bplsa pri drugih pac slabsa so pa mnenja in izkus je uporabnikov zelo razlicne. Nekomu j3 vsec izgled, drugemu na miljone funkcionalnosti, ttetjemu pa spet enostavnost in peglednoat itd. Vsak oa zase ve in ugotovi kaj mu ie vsev in kaj mu odgovarja, pa se lepe prazniek vsem na Slotechu.

energetik ::

Je kaj novega na to temo? Ali je slučajno še kakšna, ki ne zahteva za prijavo Rekono ampak samo certifikat in/ali OTP?

Postajam nezadovoljen z mojim Lon računom, iščem kaj boljšega.

Predvsem bi rad najnižjo ceno paketa za 10+ direknih bremenitev, cca. 10 nakazil mesečno, spletna/mobilna banka, predplačniška kreditna oz. še bolje kreiranje kreditnih za 1x uporabo, možnost različnih valut na TRR. Ostalega načeloma ne rabim.

Postajam nezadovoljen z mojim Lon računom, iščem kaj boljšega.

Predvsem bi rad najnižjo ceno paketa za 10+ direknih bremenitev, cca. 10 nakazil mesečno, spletna/mobilna banka, predplačniška kreditna oz. še bolje kreiranje kreditnih za 1x uporabo, možnost različnih valut na TRR. Ostalega načeloma ne rabim.

vires in numeris

Zgodovina sprememb…

- spremenilo: energetik ()

tomlin ::

Rekono varianta pri DH je mnoge, tudi mene, rahlo razburila. Ko pa prebereš navodila in jih dosledno uporabiš (za mnoge slotechovce je to problem, kot so galamili kako težko se je korektno prijaviti in obstati na Mojblink), deluje vse kot je treba. Seveda rabiš digitalni podpis in/ali telefon na katerega ti sporočijo kodo. Kar se pa tiče preglednosti ima DH kar v redu urejeno, dobro je pa tudi, da sam shranjuješ vse izpiske v posebne mapice in ni potem problem kaj si plačal in kaj si dobil na račun.

Svoboda in enakost ni isto kot svoboda.

M. Friedman

M. Friedman

amacar ::

Je kaj novega na to temo? Ali je slučajno še kakšna, ki ne zahteva za prijavo Rekono ampak samo certifikat in/ali OTP?

Postajam nezadovoljen z mojim Lon računom, iščem kaj boljšega.

Predvsem bi rad najnižjo ceno paketa za 10+ direknih bremenitev, cca. 10 nakazil mesečno, spletna/mobilna banka, predplačniška kreditna oz. še bolje kreiranje kreditnih za 1x uporabo, možnost različnih valut na TRR. Ostalega načeloma ne rabim.

Revolut pokrije vse to opisano.

Jaz imam od slovenskih še sparkasse (ker imam pozitivni udobni račun s stroški vodenja 0€, če imaš 1k na njem) in unicredit (3% obresti na depozit). Obadva ne uporabljata Rekone, prijava preko kode iz mobilne banke.

energetik ::

Revolut že imam zastonjski račun, za spletne nakupe (1x kartice). Nisem pa neki naklonjen, da bi 100% prešel tja. Za osnovni bi morda vseeno imel SLO banko.Je kaj novega na to temo? Ali je slučajno še kakšna, ki ne zahteva za prijavo Rekono ampak samo certifikat in/ali OTP?

Postajam nezadovoljen z mojim Lon računom, iščem kaj boljšega.

Predvsem bi rad najnižjo ceno paketa za 10+ direknih bremenitev, cca. 10 nakazil mesečno, spletna/mobilna banka, predplačniška kreditna oz. še bolje kreiranje kreditnih za 1x uporabo, možnost različnih valut na TRR. Ostalega načeloma ne rabim.

Revolut pokrije vse to opisano.

Jaz imam od slovenskih še sparkasse (ker imam pozitivni udobni račun s stroški vodenja 0€, če imaš 1k na njem) in unicredit (3% obresti na depozit). Obadva ne uporabljata Rekone, prijava preko kode iz mobilne banke.

Rekono varianta pri DH je mnoge, tudi mene, rahlo razburila. Ko pa prebereš navodila in jih dosledno uporabiš (za mnoge slotechovce je to problem, kot so galamili kako težko se je korektno prijaviti in obstati na Mojblink), deluje vse kot je treba. Seveda rabiš digitalni podpis in/ali telefon na katerega ti sporočijo kodo. Kar se pa tiče preglednosti ima DH kar v redu urejeno, dobro je pa tudi, da sam shranjuješ vse izpiske v posebne mapice in ni potem problem kaj si plačal in kaj si dobil na račun.Meni ni tehničen problem uporabljat Rekono, je pa izredno zamudno v mojem primeru. Geslo za Rekono imam random, shranjeno v Bitwardenu. Zato moram ob prijavi v e-banko najprej vpisovati master geslo za Bitwarden (50+ znakov), da sploh pridem v Rekono, nato moram vzeti telefon, se prijaviti vanj, nato še v Rekono APP, nato še potrditi. To je meni absolutna katastrofa.

Ne vem kaj manjka prijavi s certifikatom + prepis kode iz OTP generatorja.

vires in numeris

Zgodovina sprememb…

- spremenilo: energetik ()

tomlin ::

Če te preveč ne vprašam in zakaj si tako zakompliciral geslo?

Geslo za Rekono imam random, shranjeno v Bitwardenu. Zato moram ob prijavi v e-banko najprej vpisovati master geslo za Bitwarden (50+ znakov),

Svoboda in enakost ni isto kot svoboda.

M. Friedman

M. Friedman

energetik ::

Zakompliciral? Na pamet moram poznati samo 1 geslo, in to tisto od Bitwardena.

vires in numeris

Utk ::

Zakaj nimaš gesla direkt za rekono, pa naj bo dolgo 50 znakov?

Zgodovina sprememb…

- spremenil: Utk ()

Utk ::

Ker bi potem moral vedeti 2 močni gesli namesto 1?

Sej bi lahk bilo isto. Če je unbreakable, je vseeno. Če ni, pa tudi.

Zgodovina sprememb…

- spremenil: Utk ()

energetik ::

Ni vseeno, kako naj zaupam Rekono, da ne shranjuje gesel v plaintextu? Shekajo Rekono, pa imajo še vseh 200+ gesel na Bitwardenu. Ni dobra ideja.

vires in numeris

Ales ::

V vsakem primeru s stališča varnosti nikakor ni vseeno, če uporabljaš master password še neposredno za neko x storitev, pa karkoli da ta je. Razumem motiv, a to je slab nasvet.

energetik ::

Sicer smo off, ampak master password imam še v trdni offline izvedbi na varnem mestu.

Razmišljal sem sicer tudi o Shamir secret kopijah 2/3, ampak to je pa že kar komplikacija.

Razmišljal sem sicer tudi o Shamir secret kopijah 2/3, ampak to je pa že kar komplikacija.

vires in numeris

twom ::

Zakaj 50 znakov?

En password (password strenght meter pravi 61.000 let) tko na blef in lahko za zapomnit: drevo1Smareka!smola, unbreakable. Če dam pa zraven še "bicikl", pridem pa na 54 triljonov let (sej ne vem koliko to sploh je). Pa si ne rabim nikamor zapisovat...

Lahko pa seveda v password daš imena ptičev, rib, porno zvezd, idej kolikor hočeš...

En password (password strenght meter pravi 61.000 let) tko na blef in lahko za zapomnit: drevo1Smareka!smola, unbreakable. Če dam pa zraven še "bicikl", pridem pa na 54 triljonov let (sej ne vem koliko to sploh je). Pa si ne rabim nikamor zapisovat...

Lahko pa seveda v password daš imena ptičev, rib, porno zvezd, idej kolikor hočeš...

Zgodovina sprememb…

- spremenil: twom ()

tomlin ::

dobra ideja, pa hvala za idejo password strenght meter, se bom malo igral, enega sem že našel

5 hundred quadrillion years

to crack your password mi pravi moj meter za "drevo1Smareka!smola", vrjetno uporablja drug algoritem

5 hundred quadrillion years

to crack your password mi pravi moj meter za "drevo1Smareka!smola", vrjetno uporablja drug algoritem

Svoboda in enakost ni isto kot svoboda.

M. Friedman

M. Friedman

Zgodovina sprememb…

- spremenilo: tomlin ()

energetik ::

Zakaj 50 znakov?Ker je moj passphrase sestavljen iz 8 true random besed, pač nanese preko 50 znakov. Zapomil sem si le 8 običajnih besed. 3x vpisal, pa sem že vedel na pamet.

En password (password strenght meter pravi 61.000 let) tko na blef in lahko za zapomnit: drevo1Smareka!smola, unbreakable. Če dam pa zraven še "bicikl", pridem pa na 54 triljonov let (sej ne vem koliko to sploh je). Pa si ne rabim nikamor zapisovat...

Lahko pa seveda v password daš imena ptičev, rib, porno zvezd, idej kolikor hočeš...

vires in numeris

Patrik0 ::

Tukaj sledi sedaj drugo poročilo po dobrem letu, da vidimo kak je na stvari in kaj se spreminja. Upam, da vam je prispevek všeč.

ADDIKO E-BANK:

Banka ponuja velik spekter rešitev, po zadnjih analizah kaže tudi na to, da banka predvsem izstopa z svojo novo podob, to je hrček "Oskar", ki vselej pomaga kjer je mogoče. Banka se je začela specializirati na hitre potrošniške kredite, brez zapletanja za komitente vseh bank.

Od zadnjega poročila svojih digitalnih kanalov vizualno niso posodabljali, so pa zlasti svojo spletno in mobilno banko optimirali na hitrejše delovanje ter izboljšali splošno varnost.

Spletna in mobilna banka sta enostavno in razigrano sestavljeni, kjer vsak hitro in enostavno opravi osnovne bančne posle. Kadar pa iščeš kakšne specifične funkcije pa je pač potrebno malo več klikanja oz. tipanja. Je pa pozitivna stvar, da sta mobilna in spletna banka vselej poenoteni, ne samo z podatkovnimi bazami in ravenjo varnosti, pač pa tudi z izgledom zato je uporabniška izkušnja na obeh praktično enaka.

Na prvem zavihku imaš na enem kupu vse potrebne informacije, ki jih potrebuješ (stanje, krediti, limiti, kartice, e-računi, sepa db, zavrnjena in uspešna plačila, čakalna vrsta, možnosti plačil in prenosov ter promet).

Preko mobilne in spletne banke je možno tudi oddati naročila za limite in kredite.

Uporabne funkcije poleg upn plačil so tudi predloge, ki si jih uporabnik lahko ustvari sam. Enostavno pa je tudi recimo spremeniti limite na računih ali pa dnevne limite na karticah. Ena izmed izstopajočih funkcij ebanke pa je funkcija za spremembo kartičnega PIN-a, te opcije kolikor je meni znano ne ponuja nobena banka.

V zavihku plačil uporabnik vidi vsa pretekla, prihodnja, izvršena in neizvršena plačila. V opciji upn plačila lahko izbere prejemnika iz predloge, so pa od letos uvedli tudi možnost donacij (preko seznama za izbiro). Uporabniki imajo tudi možnost direkt menjavo valute znotraj ebanke po realnem tečaju, omogočena je tudi prijava na eračune in pa na seba db-te je možno po meri tudi nastavljati.

Uporabnik še ima v zavihkih Varčevanja in Krediti, sklepati in urejati svoja varčevanja, kredite, depozite idr.

Nedolgo nazaj so uvedli tudi funkcijo "edokumenti", kamor uporabnik prejem vse dokumente v zvezi s poslovanjem, med drugimi tudi e-dokumente v podpis, če je to potrebno.

Banka je stabilna, solidna in specializirana za hitre kredite brez kompliciranja in primerna za mlajšo populacijo, zato je tudi priljubljena pri mlajših, kar tudi pravi njihov slogan "Na mladih svet stoji".

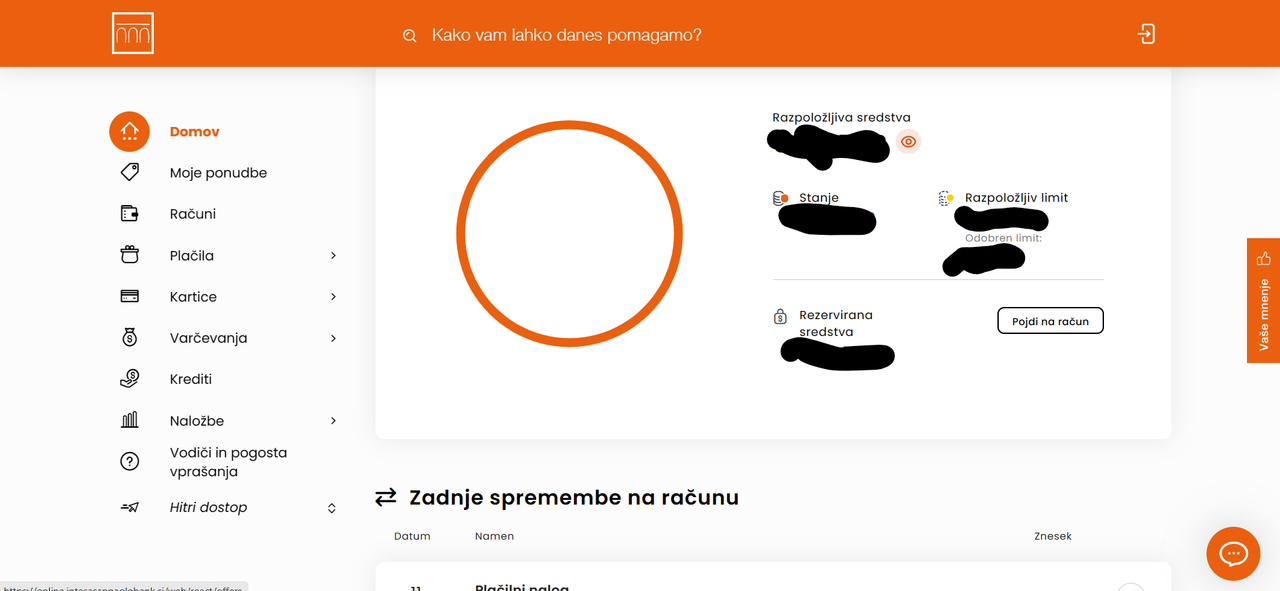

ISPS INTESA BANKA:

Nekdanja Banka Koper se je v zadnjih letih konkretno okrepila in podigitalizirala - v dobri smeri in s pravimi potezami. Intesa Sanpaolo banka spada med t.i. digitalne vodnike, kar dokazujejo z novo mobilno in spletno banko ISPS. Ne le da so eni izmed prvih, ki ponujajo uporabniku mobilno plačevanje Apple Pay in Google Pay, pač pa so eni izmed prvih, ki so uvedli tudi digitalne bančne pakete, katere je mogoče sklepati na daljavo.

Spletna in mobilna banka ISPS sta poenoteni, v uporabniški izkušnji ter samem videzu, kar je za uporabniško izkušnjo plus. Med drugimi omogočajo t.i. hitro prijavo, kjer si domači računalnik s pomočjo piškotkov zapomni nastavitve in uporabnika ob prijavi samodejno prepozna ter pošlje na telefon push obvestilo-takrat se uporabnik z biometrijo verificira in je to vse-sledi prijava v spletno banko.

Na začetnem zavihku vidimo razpoložljivo stanje, ločeno stanje limita ter rezervirana sredstva in majhen graf s prikazom prilivov in odlivov. Bolj proti dnu vidimo tudi datumsko urejene transakcije in promet ter priljubljena plačila (priljubljeni prejemniki in predloge). Pri Intesini spletni banki je na začetnem zaslonu uporabnikom tudi na voljo hiter vodič, ki uporabniku pokaže in predstavi osnove spletne banke in kako pričeti z uporabo-kar je za začetne uporabnike uporabna stvar.

V zavihku ponudb vidimo vse storitve, ki jih imamo pri banke, vse račune, vse depozite, kredite, limite in drugo. Tukaj je možno sklepati tudi nove posle.

V zavihku računa pa vidimo vse podrobnosti o našem tekočem računu- to pa je vse (informativni zavihek).

V zavihku plačil lahko urejamo e-račune (prijava, odjava, plačilo in zavrnitev), urejamo upn-je, prenos med računi, izdelava predlog plačil, urejamo lahko tudi flik plačila, urejamo ponavljajoča se plačila (trajniki in sepa db) ter plačila v tujino. Za večino uporabnikov pride v poštev e-računi in splošna plačila, morda tudi informativni pregled ponavljajočih se plačil, da vidijo vse svoje trajnike. Plačevanje je čisto enostavno, vnesemo lahko TRR prejemnika, ali pa tega izberemo iz predlog plačil, kontaktov ali iz seznama preteklih plačil, kar plačevanje definitivno olajša in pohitri. Polja so razvrščena minimalistično, kar je dobro za boljši predogled. Izberemo prejemnika, vnesemo znesek, določimo datum plačila, navedemo namen in je stvar urejena. V kolikor moramo padati več informacij, lahko stran razširimo in določimo šifro namena, šifro kupca/prejemnika/stranke, model ter referenco.

V zavihku kartic vidimo vse svoje aktivne kartice. Imamo možnosti varnostnih nastavitev kartic v obliki spremembe limita, blokado kartic ter blokado oz. omejitev na določeno geolokacijo. Znotraj aplikacije lahko vidimo podatke o kartici in prikažemo tudi njeni PIN. Ima pa Intesina banka eno fino opcijo, to je kreiranje digitalnih kartic za recimo več ali enkratno uporabo, kar poveča tudi varnost pri plačevanju na spletu.

Ostale funkcije, kot so varčevanja, krediti, naložbe pa se razložijo same po sebi-tukaj lahko uporabnik vidi predogled nad svojimi krediti, limiti, depoziti, sklepa nove posle, vidi obstoječe in pretekle posle ter med drugimi lahko tudi tukaj nakupuje vrednostne papirje, delnice in drugo-kar pomeni, da trži z naložbami.

Intesa je ena izmed vodilnih digitalnih institucij in eden izmed vodnikov dobrih inovacij. Slednja banka je primerna praktično za vsakogar, saj ponujajo ne le enostavno osnovno bančništvo za navadnega človeka, pač pa ponujajo tudi intuitivne digitalne rešitve tudi za bolj naprednega uporabnika.

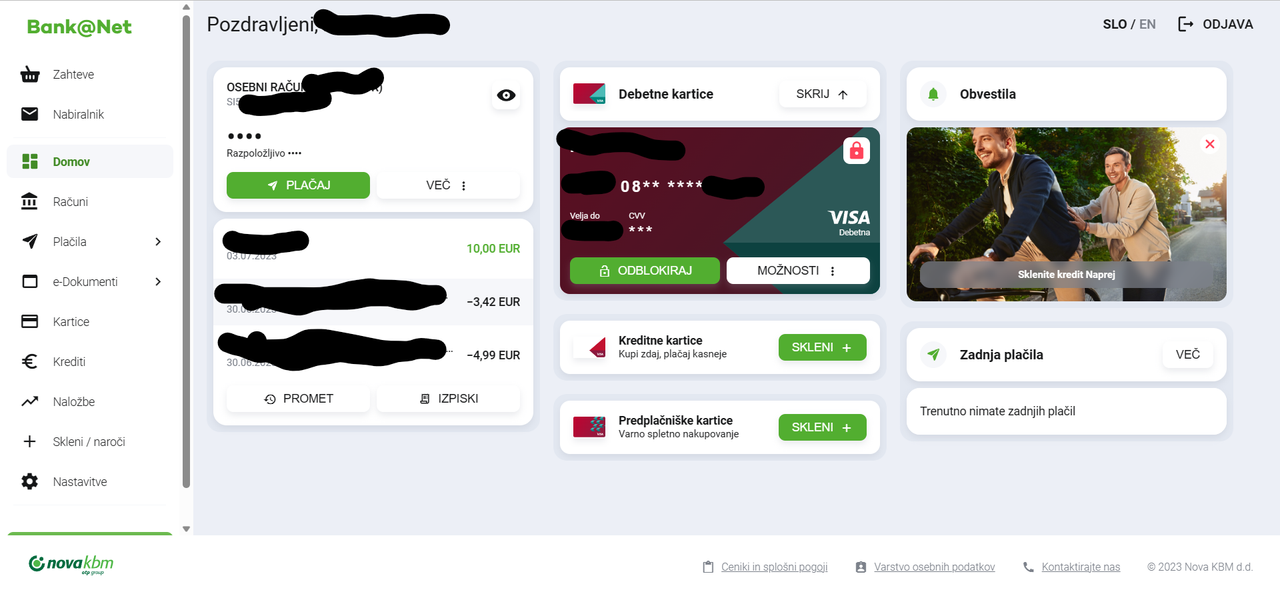

BANKANET NKBM:

Nova KBM je ena izmed večjih bančnih institucij. Slednja bo postala še večja poleti 2024 ob pripojitvi SKB banke. Od takrat se tudi sluti oz. je že sigurno, da ne bosta obstajali več niti SKB niti NKBM, pač pa bo nastala nova banka "OTP Banka", katera bo praktično po velikosti izenačena ali celo večja od NLB-ja. Letošnje leto so se začele prve spremembe- OTPjev logotip, zelene barve, prenovljena spletna stran, pozelenjen Bankanet in drugo.

Storitve so kljub prevzemu ostale več ali manj enake, kar pa bo za dobro leto, pa žal ni znano in še verjetno en čas ne bo znano. Kar se tiče same banke ni potreben komentar saj je ena izmed večjih vodilnih institucij, z svojo prepoznavnostjo in produkti.

Bankanet od zadnje posodobitve ni izgubil na funkcijah, je pa pridobil več ali manj novi videz (novo zelenkasto barvo OTP skupine in novi logotip).

Obe-spletna in mobilna banka sta v celoti grafični in funkcionalno enotni-bolj kot katera druga banka.

Na prvem zavihku vidimo podatke o računu, stanje ter limite. Vidimo tudi aktualno ponudbo Nove KBM, svoje kartice in portfelje ter promet (zadnjih 3-5 transakcij).

Na domači strani je mogoče urejati nastavitve kartic, dnevne limite, blokado ter deblokado kartic in med drugimi opraviti hitra plačila. Tukaj je tudi mogoče urejati višino svojega limita oz. dovoljenje prekoračitve, možno je urejati trajne naloge in sepa db.

V zavihku zahtev uporabniki vidi vse svoje zahteve (plačila, edokuementi, epodpisi, eprijave in eodjave, ter druge zahtevke, ki so v čakalni vrsti, so bili izvedeni ali zavrnjeni).

V nabiralniku pa ima možnost pogledati vsa osebna sporočila med sabo in banko ter druga obvestila, ki jih banka pošilja, skupaj z mesečnimi izpiski in poročili.

V zavihku plačil lahko ureja domača in tuja plačila, ureja prenose med računi in t.i. enostavna plačila (nakazila med osebami). Tukaj ima možnost izbirati med predlogami in prejemniki ter ima eno posebno opcijo "periodičnih plačil". Uporabnik ima tudi možnost menjati valute v bankanetini menjalnici ter uporabnik ima možnost naložiti digitalni dokument neposredno v ebanko in izvesti plačilo. Omogočajo pa tudi foto plačilo in uvoz qr kode iz datoteke ali slike.

V zavihku e-dokumenti uporabnik vidi vse svoje edokumente prejete s strani banke, tam pa lahko tudi ureja prijavo in odjavo na e-račune in jih tam tudi plačuje ter uvaža iz dokumentov in slik.

Med drugimi še v spletni banki vidi vse informacije o svojem računu, o kreditih, o limitih, o svojih naložbah v kolikor vlaga denar v sklade ali podobno ter sklepa nove posle (krediti, depoziti, varčevalniki) in še drugo.

Banka je ena izmed prvih in večjih institucij in primerna za vsakega splošnega komitenta. Banka je solidna, stabilna in splošno uporabniku prijazna, njihov bankanet pa je po testih e-laborata tudi najsodobnejša spletna in mobilna banka št. 1 v Sloveniji.

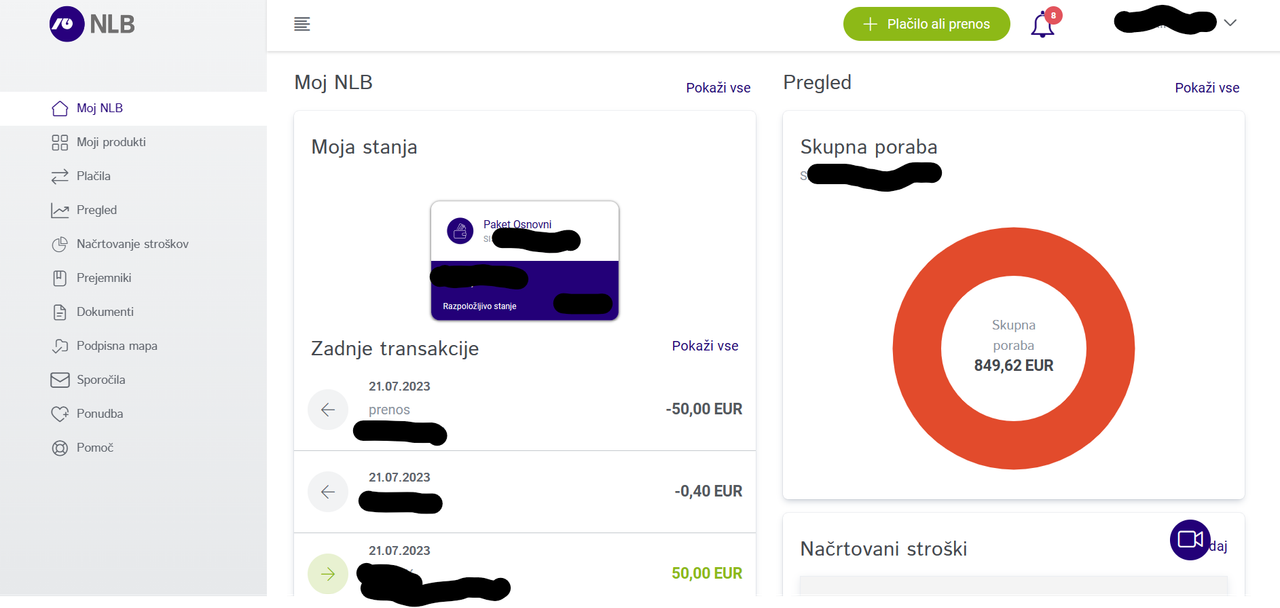

NLB KLIK:

NLB banka je letos spomladi posodobila in končno tudi poenotila svojo mobilno in spletno banko Klik. Slednjo je v celoti grafično in funkcijsko preuredila. Ta pa je sedaj na voljo za uporabnika.

Letelo je veliko nekih kritik, a tudi nekaj pohval.

Na prvem zavihku vidimo stanje na računu, graf kategorije prilivov in odlivov, limite in kartice. Zgoraj v hitrem meniju je možnosti hitro izvesti plačilo oz. transakcijo. Uporabnik hitro lahko dostopa do e-računov in si hitro uredi kredit, med drugimi tudi hitro lahko organizira tudi svoje izdatke oz. stroške, vidi svoj promet ter vidi prihajajoča plačila.

V zavihku Moji produkti vidi vse storitve, ki jih pri bankah uporablja, slednje produkte lahko tudi ureja in o njih pridobi več informacij to pa je več ali manj vse.

V zavihku plačil vidi prihodnja, pretekla, načrtovana plačila, lahko ureja prijavo in odjavo na eračune in ureja trajnike ter sepa db.

Uporabnik ima na voljo tudi opcije kot so pregled stroškov, le te pa lahko tudi načrtuje in ureja ter kategorizira. Ureja lahko med drugimi tudi prejemnike in plačilne predloge ter izvaja pretekla plačila in iz njih prevzema vzorce plačil.

V zavihku dokumenti in podpisna mapa najde vse dokumente prejete s strani banke ter jih na teh mestih tudi lahko elektronsko podpisuje.

V zavihku sporočil pa lahko prejema in pošilja sporočila ter tako komunicira z banko.

Način plačevanje se je konkretno poenostavil, saj vneseš v polje ime ali iban prejemnika ali pa izbereš tega iz predlog plačil ali iz imenika. Šele po izbiri, ko sistem samodejno zazna ali gre za navadno ali obširno plačilo, ti tole ponudi vnos drugih podatkov kot so namen, šifra prejemnika, koda namena, referenca itd. Pohvalno je treba reči, da odkar so predstavili novi klik, je celotna banka prešla tudi na sistem instantnih oz. direktnih plačil.

Omogočajo tudi funkcijo slikaj in plačaj, še pa žal ne omogočajo uvoz kod iz slik ali dokumentov. So pa Flik plačila integrirali direkt v novi klik. Funkcija, ki pa so jo uporabniki čakala kar dolgo pa je končno prišla na plan- to je plačevanje e-računov in poenoteno delovanje na mobitelu in računalniku.

Moram pa kritično omeniti, da je kar nekaj funkcij od starega klika odpadlo, pa tudi čas nalaganja je dosti daljši kot je bilo to prej. Določene funkcije pa so se skrile na druga mesta, kar uporabnika lahko dodatno zmede in pride do več nepotrebnih klikov in/ali tapov, kar stvar interakcije tudi podaljša. In s tem tudi lahko trpi uporabniška izkušnja. Po ocenah v marketplace-ih je kar nekaj uporabnikov razočaranih nad novo digitalno banko Klik, je pa nekaj funkcij, ki pa so bile težko, a končno pričakovane.

Spletna banka se je šele razvila, razvijala se bo še en čas in verjamem, če bodo seveda poslušali uporabnike, bodo platformo dodelali, saj je še kar konkretno potrebna dodelave.

Gre pa seveda za največjo (zaenkrat), bančno skupino pri nas, h kateri se bo pripojila nekdanja Sberbank oz. sedajšnja Nbanka.

NLB je ena izmed prvih bank pri nas in kvalitetna banka primerna za vse sloje ljudi, od navadnih do naprednih uporabnikov.

MNENJE:

Določene stvari so od zadnjega poročila pri bankah spremenile, zlasti digitlani kanali, so pa stvari, ki so več ali manj ostale enake. V drugi polovici bo sledilo še drugo poročilo, gre pa le za moje osebno poročilo in osebno mnenje.

ADDIKO E-BANK:

Banka ponuja velik spekter rešitev, po zadnjih analizah kaže tudi na to, da banka predvsem izstopa z svojo novo podob, to je hrček "Oskar", ki vselej pomaga kjer je mogoče. Banka se je začela specializirati na hitre potrošniške kredite, brez zapletanja za komitente vseh bank.

Od zadnjega poročila svojih digitalnih kanalov vizualno niso posodabljali, so pa zlasti svojo spletno in mobilno banko optimirali na hitrejše delovanje ter izboljšali splošno varnost.

Spletna in mobilna banka sta enostavno in razigrano sestavljeni, kjer vsak hitro in enostavno opravi osnovne bančne posle. Kadar pa iščeš kakšne specifične funkcije pa je pač potrebno malo več klikanja oz. tipanja. Je pa pozitivna stvar, da sta mobilna in spletna banka vselej poenoteni, ne samo z podatkovnimi bazami in ravenjo varnosti, pač pa tudi z izgledom zato je uporabniška izkušnja na obeh praktično enaka.

Na prvem zavihku imaš na enem kupu vse potrebne informacije, ki jih potrebuješ (stanje, krediti, limiti, kartice, e-računi, sepa db, zavrnjena in uspešna plačila, čakalna vrsta, možnosti plačil in prenosov ter promet).

Preko mobilne in spletne banke je možno tudi oddati naročila za limite in kredite.

Uporabne funkcije poleg upn plačil so tudi predloge, ki si jih uporabnik lahko ustvari sam. Enostavno pa je tudi recimo spremeniti limite na računih ali pa dnevne limite na karticah. Ena izmed izstopajočih funkcij ebanke pa je funkcija za spremembo kartičnega PIN-a, te opcije kolikor je meni znano ne ponuja nobena banka.

V zavihku plačil uporabnik vidi vsa pretekla, prihodnja, izvršena in neizvršena plačila. V opciji upn plačila lahko izbere prejemnika iz predloge, so pa od letos uvedli tudi možnost donacij (preko seznama za izbiro). Uporabniki imajo tudi možnost direkt menjavo valute znotraj ebanke po realnem tečaju, omogočena je tudi prijava na eračune in pa na seba db-te je možno po meri tudi nastavljati.

Uporabnik še ima v zavihkih Varčevanja in Krediti, sklepati in urejati svoja varčevanja, kredite, depozite idr.

Nedolgo nazaj so uvedli tudi funkcijo "edokumenti", kamor uporabnik prejem vse dokumente v zvezi s poslovanjem, med drugimi tudi e-dokumente v podpis, če je to potrebno.

Banka je stabilna, solidna in specializirana za hitre kredite brez kompliciranja in primerna za mlajšo populacijo, zato je tudi priljubljena pri mlajših, kar tudi pravi njihov slogan "Na mladih svet stoji".

Addiko eBank

ISPS INTESA BANKA:

Nekdanja Banka Koper se je v zadnjih letih konkretno okrepila in podigitalizirala - v dobri smeri in s pravimi potezami. Intesa Sanpaolo banka spada med t.i. digitalne vodnike, kar dokazujejo z novo mobilno in spletno banko ISPS. Ne le da so eni izmed prvih, ki ponujajo uporabniku mobilno plačevanje Apple Pay in Google Pay, pač pa so eni izmed prvih, ki so uvedli tudi digitalne bančne pakete, katere je mogoče sklepati na daljavo.

Spletna in mobilna banka ISPS sta poenoteni, v uporabniški izkušnji ter samem videzu, kar je za uporabniško izkušnjo plus. Med drugimi omogočajo t.i. hitro prijavo, kjer si domači računalnik s pomočjo piškotkov zapomni nastavitve in uporabnika ob prijavi samodejno prepozna ter pošlje na telefon push obvestilo-takrat se uporabnik z biometrijo verificira in je to vse-sledi prijava v spletno banko.

Na začetnem zavihku vidimo razpoložljivo stanje, ločeno stanje limita ter rezervirana sredstva in majhen graf s prikazom prilivov in odlivov. Bolj proti dnu vidimo tudi datumsko urejene transakcije in promet ter priljubljena plačila (priljubljeni prejemniki in predloge). Pri Intesini spletni banki je na začetnem zaslonu uporabnikom tudi na voljo hiter vodič, ki uporabniku pokaže in predstavi osnove spletne banke in kako pričeti z uporabo-kar je za začetne uporabnike uporabna stvar.

V zavihku ponudb vidimo vse storitve, ki jih imamo pri banke, vse račune, vse depozite, kredite, limite in drugo. Tukaj je možno sklepati tudi nove posle.

V zavihku računa pa vidimo vse podrobnosti o našem tekočem računu- to pa je vse (informativni zavihek).

V zavihku plačil lahko urejamo e-račune (prijava, odjava, plačilo in zavrnitev), urejamo upn-je, prenos med računi, izdelava predlog plačil, urejamo lahko tudi flik plačila, urejamo ponavljajoča se plačila (trajniki in sepa db) ter plačila v tujino. Za večino uporabnikov pride v poštev e-računi in splošna plačila, morda tudi informativni pregled ponavljajočih se plačil, da vidijo vse svoje trajnike. Plačevanje je čisto enostavno, vnesemo lahko TRR prejemnika, ali pa tega izberemo iz predlog plačil, kontaktov ali iz seznama preteklih plačil, kar plačevanje definitivno olajša in pohitri. Polja so razvrščena minimalistično, kar je dobro za boljši predogled. Izberemo prejemnika, vnesemo znesek, določimo datum plačila, navedemo namen in je stvar urejena. V kolikor moramo padati več informacij, lahko stran razširimo in določimo šifro namena, šifro kupca/prejemnika/stranke, model ter referenco.

V zavihku kartic vidimo vse svoje aktivne kartice. Imamo možnosti varnostnih nastavitev kartic v obliki spremembe limita, blokado kartic ter blokado oz. omejitev na določeno geolokacijo. Znotraj aplikacije lahko vidimo podatke o kartici in prikažemo tudi njeni PIN. Ima pa Intesina banka eno fino opcijo, to je kreiranje digitalnih kartic za recimo več ali enkratno uporabo, kar poveča tudi varnost pri plačevanju na spletu.

Ostale funkcije, kot so varčevanja, krediti, naložbe pa se razložijo same po sebi-tukaj lahko uporabnik vidi predogled nad svojimi krediti, limiti, depoziti, sklepa nove posle, vidi obstoječe in pretekle posle ter med drugimi lahko tudi tukaj nakupuje vrednostne papirje, delnice in drugo-kar pomeni, da trži z naložbami.

Intesa je ena izmed vodilnih digitalnih institucij in eden izmed vodnikov dobrih inovacij. Slednja banka je primerna praktično za vsakogar, saj ponujajo ne le enostavno osnovno bančništvo za navadnega človeka, pač pa ponujajo tudi intuitivne digitalne rešitve tudi za bolj naprednega uporabnika.

ISPS banka

BANKANET NKBM:

Nova KBM je ena izmed večjih bančnih institucij. Slednja bo postala še večja poleti 2024 ob pripojitvi SKB banke. Od takrat se tudi sluti oz. je že sigurno, da ne bosta obstajali več niti SKB niti NKBM, pač pa bo nastala nova banka "OTP Banka", katera bo praktično po velikosti izenačena ali celo večja od NLB-ja. Letošnje leto so se začele prve spremembe- OTPjev logotip, zelene barve, prenovljena spletna stran, pozelenjen Bankanet in drugo.

Storitve so kljub prevzemu ostale več ali manj enake, kar pa bo za dobro leto, pa žal ni znano in še verjetno en čas ne bo znano. Kar se tiče same banke ni potreben komentar saj je ena izmed večjih vodilnih institucij, z svojo prepoznavnostjo in produkti.

Bankanet od zadnje posodobitve ni izgubil na funkcijah, je pa pridobil več ali manj novi videz (novo zelenkasto barvo OTP skupine in novi logotip).

Obe-spletna in mobilna banka sta v celoti grafični in funkcionalno enotni-bolj kot katera druga banka.

Na prvem zavihku vidimo podatke o računu, stanje ter limite. Vidimo tudi aktualno ponudbo Nove KBM, svoje kartice in portfelje ter promet (zadnjih 3-5 transakcij).

Na domači strani je mogoče urejati nastavitve kartic, dnevne limite, blokado ter deblokado kartic in med drugimi opraviti hitra plačila. Tukaj je tudi mogoče urejati višino svojega limita oz. dovoljenje prekoračitve, možno je urejati trajne naloge in sepa db.

V zavihku zahtev uporabniki vidi vse svoje zahteve (plačila, edokuementi, epodpisi, eprijave in eodjave, ter druge zahtevke, ki so v čakalni vrsti, so bili izvedeni ali zavrnjeni).

V nabiralniku pa ima možnost pogledati vsa osebna sporočila med sabo in banko ter druga obvestila, ki jih banka pošilja, skupaj z mesečnimi izpiski in poročili.

V zavihku plačil lahko ureja domača in tuja plačila, ureja prenose med računi in t.i. enostavna plačila (nakazila med osebami). Tukaj ima možnost izbirati med predlogami in prejemniki ter ima eno posebno opcijo "periodičnih plačil". Uporabnik ima tudi možnost menjati valute v bankanetini menjalnici ter uporabnik ima možnost naložiti digitalni dokument neposredno v ebanko in izvesti plačilo. Omogočajo pa tudi foto plačilo in uvoz qr kode iz datoteke ali slike.

V zavihku e-dokumenti uporabnik vidi vse svoje edokumente prejete s strani banke, tam pa lahko tudi ureja prijavo in odjavo na e-račune in jih tam tudi plačuje ter uvaža iz dokumentov in slik.

Med drugimi še v spletni banki vidi vse informacije o svojem računu, o kreditih, o limitih, o svojih naložbah v kolikor vlaga denar v sklade ali podobno ter sklepa nove posle (krediti, depoziti, varčevalniki) in še drugo.

Banka je ena izmed prvih in večjih institucij in primerna za vsakega splošnega komitenta. Banka je solidna, stabilna in splošno uporabniku prijazna, njihov bankanet pa je po testih e-laborata tudi najsodobnejša spletna in mobilna banka št. 1 v Sloveniji.

BankaNet

NLB KLIK:

NLB banka je letos spomladi posodobila in končno tudi poenotila svojo mobilno in spletno banko Klik. Slednjo je v celoti grafično in funkcijsko preuredila. Ta pa je sedaj na voljo za uporabnika.

Letelo je veliko nekih kritik, a tudi nekaj pohval.

Na prvem zavihku vidimo stanje na računu, graf kategorije prilivov in odlivov, limite in kartice. Zgoraj v hitrem meniju je možnosti hitro izvesti plačilo oz. transakcijo. Uporabnik hitro lahko dostopa do e-računov in si hitro uredi kredit, med drugimi tudi hitro lahko organizira tudi svoje izdatke oz. stroške, vidi svoj promet ter vidi prihajajoča plačila.

V zavihku Moji produkti vidi vse storitve, ki jih pri bankah uporablja, slednje produkte lahko tudi ureja in o njih pridobi več informacij to pa je več ali manj vse.

V zavihku plačil vidi prihodnja, pretekla, načrtovana plačila, lahko ureja prijavo in odjavo na eračune in ureja trajnike ter sepa db.

Uporabnik ima na voljo tudi opcije kot so pregled stroškov, le te pa lahko tudi načrtuje in ureja ter kategorizira. Ureja lahko med drugimi tudi prejemnike in plačilne predloge ter izvaja pretekla plačila in iz njih prevzema vzorce plačil.

V zavihku dokumenti in podpisna mapa najde vse dokumente prejete s strani banke ter jih na teh mestih tudi lahko elektronsko podpisuje.

V zavihku sporočil pa lahko prejema in pošilja sporočila ter tako komunicira z banko.

Način plačevanje se je konkretno poenostavil, saj vneseš v polje ime ali iban prejemnika ali pa izbereš tega iz predlog plačil ali iz imenika. Šele po izbiri, ko sistem samodejno zazna ali gre za navadno ali obširno plačilo, ti tole ponudi vnos drugih podatkov kot so namen, šifra prejemnika, koda namena, referenca itd. Pohvalno je treba reči, da odkar so predstavili novi klik, je celotna banka prešla tudi na sistem instantnih oz. direktnih plačil.

Omogočajo tudi funkcijo slikaj in plačaj, še pa žal ne omogočajo uvoz kod iz slik ali dokumentov. So pa Flik plačila integrirali direkt v novi klik. Funkcija, ki pa so jo uporabniki čakala kar dolgo pa je končno prišla na plan- to je plačevanje e-računov in poenoteno delovanje na mobitelu in računalniku.

Moram pa kritično omeniti, da je kar nekaj funkcij od starega klika odpadlo, pa tudi čas nalaganja je dosti daljši kot je bilo to prej. Določene funkcije pa so se skrile na druga mesta, kar uporabnika lahko dodatno zmede in pride do več nepotrebnih klikov in/ali tapov, kar stvar interakcije tudi podaljša. In s tem tudi lahko trpi uporabniška izkušnja. Po ocenah v marketplace-ih je kar nekaj uporabnikov razočaranih nad novo digitalno banko Klik, je pa nekaj funkcij, ki pa so bile težko, a končno pričakovane.

Spletna banka se je šele razvila, razvijala se bo še en čas in verjamem, če bodo seveda poslušali uporabnike, bodo platformo dodelali, saj je še kar konkretno potrebna dodelave.

Gre pa seveda za največjo (zaenkrat), bančno skupino pri nas, h kateri se bo pripojila nekdanja Sberbank oz. sedajšnja Nbanka.

NLB je ena izmed prvih bank pri nas in kvalitetna banka primerna za vse sloje ljudi, od navadnih do naprednih uporabnikov.

NLB Klik

MNENJE:

Določene stvari so od zadnjega poročila pri bankah spremenile, zlasti digitlani kanali, so pa stvari, ki so več ali manj ostale enake. V drugi polovici bo sledilo še drugo poročilo, gre pa le za moje osebno poročilo in osebno mnenje.

Karamelo ::

še eno vprašanje glede prenosa iz teh bank na recimo revolut ali n26...ali so kakšne razlike v hitrosti.

zakaj recimo iz unicredit -> revolut traja nekaj dni??

nekdo je rekel, da je nlb -> revolut instantno, je to res?

unicredit naj bi tudi imel že sepa hitre transakcije in tudi poknjižijo v eni uri, a kaj ko potem traja nekaj dni, da se pojavi na revolutu?

se da tu kaj stvar pohitriti z zamenjavo banke?

zakaj recimo iz unicredit -> revolut traja nekaj dni??

nekdo je rekel, da je nlb -> revolut instantno, je to res?

unicredit naj bi tudi imel že sepa hitre transakcije in tudi poknjižijo v eni uri, a kaj ko potem traja nekaj dni, da se pojavi na revolutu?

se da tu kaj stvar pohitriti z zamenjavo banke?

Karamelo ::

Ce imas revolut, top-upaj. Je zastonj in takoj

kaj to pomeni top-upaj? da dam denar gor? sej to počnem tako, da iz unicredit nakažem na revolut

je to kak drug način? lahko pojasniš? hvala.

še to sem našel..mogoče ti bo zanimivo..

Starting 17 May 2023, we're adding a 1.7% fee (tax included) when topping up by card. For example, when adding 10,000 JPY to your account, your card will be charged 10,170 JPY.

Money added by domestic bank transfer as well as VISA debit cards (excluding international and commercial cards) will continue to be free of charge (however, there may be fees charged by the initiating bank for transfers).

Zgodovina sprememb…

- spremenilo: Karamelo ()

jabe ::

Topup je kot spletno plačilo s kartico, kjer je prejemnik tvoj racun. To ni upn nakazilo. Na revolutu je zastonj, n26 racuna.

Karamelo ::

Topup je kot spletno plačilo s kartico, kjer je prejemnik tvoj racun. To ni upn nakazilo. Na revolutu je zastonj, n26 racuna.

glih temu se poskusim izognit da nimam informacij na telefonu o mojem glavnem unicredit računu..pri topupu bi verjetno te informacije moral vnesti v revolut aplikacijo, je tako? ves namen revolut kartice v mojem primeru je bil v tem, da le-to uporabljam na telefonu in ne glavne bančne kartice. Torej v mojim primeru ni drugega kot da uporabim UPN, je tako?

delavec44 ::

Karamelo ::

ok...no danes je preko UPN prišlo nakazilo v 3 urah...kar je zame dovolj hitro. Včasih pa traja 2-3 dni.

jabe ::

glih temu se poskusim izognit da nimam informacij na telefonu o mojem glavnem unicredit računu..pri topupu bi verjetno te informacije moral vnesti v revolut aplikacijo, je tako? ves namen revolut kartice v mojem primeru je bil v tem, da le-to uporabljam na telefonu in ne glavne bančne kartice. Torej v mojim primeru ni drugega kot da uporabim UPN, je tako?

Vneses podatke o kreditni/debetni kartici (mastercard, visa, NE! stevilka TRR), 2FA, podatke o kartici lahko shranis ali izbrišeš.

Kot nakup v spletni trgovini. Recimo amazon. Lahko shranis kreditno/debetno kartico, lahko pa tudi ne.

energetik ::

ok...no danes je preko UPN prišlo nakazilo v 3 urah...kar je zame dovolj hitro. Včasih pa traja 2-3 dni.

Klikni takojšnje plačilo, in je res takoj. Revolut, Bitstamp, itd. Par sekund pa je.

Je pa vsaj pri moji banki 60c provizije namesto 40c.

vires in numeris

Zgodovina sprememb…

- spremenilo: energetik ()

Karamelo ::

mene moti, da lahko na unicredit banki v spletni banki pogledaš stvari le za max 2 leti nazaj

kako je s tem pri drugih bankah? enako? rad bi tako banko, da lahko vidiš vso svojo zgodovino poslovanja in seveda filtriraš po tem hitro

kako je s tem pri drugih bankah? enako? rad bi tako banko, da lahko vidiš vso svojo zgodovino poslovanja in seveda filtriraš po tem hitro

Karamelo ::

pa še eno vprašanje..ali imajo te banke kak DEMO svoje spletne mobilne aplikacije, da bi se lahko potencialni bodoči uporabniki lažje odločili?

vinkop ::

Karamelo ::

mene moti, da lahko na unicredit banki v spletni banki pogledaš stvari le za max 2 leti nazaj

kako je s tem pri drugih bankah? enako? rad bi tako banko, da lahko vidiš vso svojo zgodovino poslovanja in seveda filtriraš po tem hitro

DBS ima 5 let. Je boljše, ni pa optimalno.

tega enostavno ne razumem, zakaj taka omejitev

darkolord ::

Pri Intesi mislim da lahko vidim podatke od odprtja računa.

Samo pizda jim materina ker so nesposobni - včeraj so posodobili aplikacijo, po ponovni aktivaciji mi je vsako uspešno prijavo s prstnim odtisom štel kot napačen vnos PIN-a. Po tretjem poskusu se račun izbriše iz telefona in moraš v poslovalnico.

Samo pizda jim materina ker so nesposobni - včeraj so posodobili aplikacijo, po ponovni aktivaciji mi je vsako uspešno prijavo s prstnim odtisom štel kot napačen vnos PIN-a. Po tretjem poskusu se račun izbriše iz telefona in moraš v poslovalnico.

velikBrokoli ::

Pri Intesi mislim da lahko vidim podatke od odprtja računa.

Samo pizda jim materina ker so nesposobni - včeraj so posodobili aplikacijo, po ponovni aktivaciji mi je vsako uspešno prijavo s prstnim odtisom štel kot napačen vnos PIN-a. Po tretjem poskusu se račun izbriše iz telefona in moraš v poslovalnico.

Enak problem je pri NLBju, verjetno gre za isti app v ozadju. FaceID pri iOS in mi ob vsakem poizkusu napiše napačen PIN, opcije za ročni vpis pa sploh ni bilo. Sem probal app force closat, pa ni pomagalo. App mi je dekativiralo, na srečo pa sem lahko spet aktiviral v spletni banki in potem je šlo.

Slovenske banke so tako slabe, da sploh ni več smešno.

Hispartija ::

Pri Intesi mislim da lahko vidim podatke od odprtja računa.

Samo pizda jim materina ker so nesposobni - včeraj so posodobili aplikacijo, po ponovni aktivaciji mi je vsako uspešno prijavo s prstnim odtisom štel kot napačen vnos PIN-a. Po tretjem poskusu se račun izbriše iz telefona in moraš v poslovalnico.

Intesa je že pred nekaj časa poslala prvi mail (in ne zadnji), da bo 13.9 potreben updejtat app na adroidu in ios-u in se bo prvič ponovno potrebno prijaviti s pinom. Tudi v sami aplikaciji je bilo to obvestilo, tako da ne vem kdo je tukaj kriv.

Zgodovina sprememb…

- spremenilo: Hispartija ()

delavec44 ::

Kriva je banka. Če se je potrebno prijaviti s pinom, naj naredijo, da se ne moreš prijaviti drugače. Veliko aplikacij po nadgradnji zahteva ponoven vklop biometrije. Nekatere uporabniku prijazne (N26) ti to po prvi prijavi celo uredijo avtomatsko, če si imel to že prej.

darkolord ::

Hispartija je izjavil:

Intesa je že pred nekaj časa poslala prvi mail (in ne zadnji), da bo 13.9 potreben updejtat app na adroidu in ios-u in se bo prvič ponovno potrebno prijaviti s pinom. Tudi v sami aplikaciji je bilo to obvestilo, tako da ne vem kdo je tukaj kriv.S PIN-om sem se prvič prijavil. Prišel sem not.

Potem sem (ponovno, ker se je samo izklopilo) vklopil biometrično prijavo, po temu mi pa je vsako prijavo s prstom štelo kot napačen PIN.

V spletno banko se pa brez aktivirane mobilne aplikacije ne da.

Karamelo ::

meni tudi na unicreditu s prstom prijavo šteje kot napačno..a kdo ve kako to "popravit"?

Vredno ogleda ...

| Tema | Ogledi | Zadnje sporočilo | |

|---|---|---|---|

| Tema | Ogledi | Zadnje sporočilo | |

| » | Novi nlb klik je tukaj, kaj je novega? (strani: 1 2 3 4 5 6 7 8 9 )Oddelek: Loža | 82672 (2920) | nejc_nejc |

| » | Kako bo po novem pri skb in nkbm ebančništvo?? (strani: 1 2 3 )Oddelek: Loža | 17914 (3795) | GupeM |

| » | katera Banka (strani: 1 2 3 4 )Oddelek: Loža | 65129 (14652) | cortez |

| » | 1. Poročilo o primerjavi spletnih in mobilnih bankOddelek: Loža | 2521 (2376) | Patrik0 |

| » | Menjava banke (strani: 1 2 3 4 )Oddelek: Loža | 45693 (28789) | nejc_nejc |