Forum » Loža » Stanovanjski kredit - kje najugodnejša obrestna mera?

Stanovanjski kredit - kje najugodnejša obrestna mera?

Temo vidijo: vsi

flatko ::

Na ST še ni namenske teme kjer bi se pogovarjali o tem, kje v danem trenutku vzeti stanovanjski kredit po najugodnejši obrestni meri oz. skupnem paketu in ker sem ravno v iskanju dobre ponudbe, odpiram temo.

Po pregledu cca. slabih 10 online kalkulatorjev različnih bank, sem trenutno pri pogoju dobrih 50.000€ na 20 let dobil najugodnejšo ponudbo pri Delavska hranilnica Slovenije - OM 4.0% (fiksna, hipotekarni kredit). Sem bil tudi že v poslovalnici in v primeru, da vzameš kakšen dodaten produkt, pride nespremenljiva obrestna mera 3.85% kar se mi zdi, pri trenutni ponudbi ostalih bank, kar ugodno. Bi se dalo dobiti kje še ugodneje? So mi pa več ali manj pri obeh bankah, kjer sem se že zanimal, dali obrestne mere, ki so bile zapisane na online izračunih - nobenih (ugodnejših) individualnih ponudb - mogoče se ne znam pogajati (glede kreditne sposobnosti bi rekel, da sem kar ok - zaposlitev za NDČ, javni sektor, cca. povprečna plača, brez kreditov)? Je komu uspelo v roku max. par tednov nazaj dobiti kakšno boljšo ponudbo?

Sicer mi pa ta DBS ni ravno poznana, sem trenutno na NLB, kjer sem zadovoljen. Je DBS ok? Moram biti na kaj posebej pozoren?

Po pregledu cca. slabih 10 online kalkulatorjev različnih bank, sem trenutno pri pogoju dobrih 50.000€ na 20 let dobil najugodnejšo ponudbo pri Delavska hranilnica Slovenije - OM 4.0% (fiksna, hipotekarni kredit). Sem bil tudi že v poslovalnici in v primeru, da vzameš kakšen dodaten produkt, pride nespremenljiva obrestna mera 3.85% kar se mi zdi, pri trenutni ponudbi ostalih bank, kar ugodno. Bi se dalo dobiti kje še ugodneje? So mi pa več ali manj pri obeh bankah, kjer sem se že zanimal, dali obrestne mere, ki so bile zapisane na online izračunih - nobenih (ugodnejših) individualnih ponudb - mogoče se ne znam pogajati (glede kreditne sposobnosti bi rekel, da sem kar ok - zaposlitev za NDČ, javni sektor, cca. povprečna plača, brez kreditov)? Je komu uspelo v roku max. par tednov nazaj dobiti kakšno boljšo ponudbo?

Sicer mi pa ta DBS ni ravno poznana, sem trenutno na NLB, kjer sem zadovoljen. Je DBS ok? Moram biti na kaj posebej pozoren?

Kapitan Jack ::

Ne znas se pogajati! Jaz bi samo rekel, aha ce je tako kot online, potem grem ze zaradi principa v drugo banko.

Twixz ::

Na ST še ni namenske teme kjer bi se pogovarjali o tem, kje v danem trenutku vzeti stanovanjski kredit po najugodnejši obrestni meri oz. skupnem paketu in ker sem ravno v iskanju dobre ponudbe, odpiram temo.

Po pregledu cca. slabih 10 online kalkulatorjev različnih bank, sem trenutno pri pogoju dobrih 50.000€ na 20 let dobil najugodnejšo ponudbo pri Delavska hranilnica Slovenije - OM 4.0% (fiksna, hipotekarni kredit). Sem bil tudi že v poslovalnici in v primeru, da vzameš kakšen dodaten produkt, pride nespremenljiva obrestna mera 3.85% kar se mi zdi, pri trenutni ponudbi ostalih bank, kar ugodno. Bi se dalo dobiti kje še ugodneje? So mi pa več ali manj pri obeh bankah, kjer sem se že zanimal, dali obrestne mere, ki so bile zapisane na online izračunih - nobenih (ugodnejših) individualnih ponudb - mogoče se ne znam pogajati (glede kreditne sposobnosti bi rekel, da sem kar ok - zaposlitev za NDČ, javni sektor, cca. povprečna plača, brez kreditov)? Je komu uspelo v roku max. par tednov nazaj dobiti kakšno boljšo ponudbo?

Sicer mi pa ta DBS ni ravno poznana, sem trenutno na NLB, kjer sem zadovoljen. Je DBS ok? Moram biti na kaj posebej pozoren?

Malo si poglej tudi končno cifro, ki jo plačaš. Za 50k na 20 let boš plačal precej obresti, cenej od DH je UniCredit (400€) in Sparkasse (dobrih 1000€ manj na končni cifri).

Izpogajaš se lahko za kake .5% več pomoje težko.

Kapitan Jack ::

Okej, ocitno sem pravilno prebral, ampak nekako ignoriral. Ti zelis 50k na 20 let al kaj?

TheBlueOne ::

Malo si poglej tudi končno cifro, ki jo plačaš. Za 50k na 20 let boš plačal precej obresti, cenej od DH je UniCredit (400EUR) in Sparkasse (dobrih 1000EUR manj na končni cifri).

Izpogajaš se lahko za kake .5% več pomoje težko.

Ne mores tako gledati, ker imas prakticno garantirano inflacijo. Tako da ne smes gledati samo koliko placas nominalno ampak tudi koliko placas realno. Posebej je tako pri fiksnih OM.

Po pregledu cca. slabih 10 online kalkulatorjev različnih bank, sem trenutno pri pogoju dobrih 50.000EUR na 20 let dobil najugodnejšo ponudbo pri Delavska hranilnica Slovenije - OM 4.0% (fiksna, hipotekarni kredit).

Take, ki so priblizno zadovoljni z online kalkulatorjem imajo banke najraje. Te online kalkulatorje gladko ignoriraj in samo pojdi na banke. Se prej pa pojdi do kaksnega financnega svetovalca. Oni imajo kar dober pregled in ti bo povedal kaj okvirno lahko pricakujes s svojo boniteto. Meni moja financnica potem tudi uredi kredite namesto banke in pokasira del tega kar bi banka. Ne vem pa koliko tega imas na voljo.

Zgodovina sprememb…

- spremenil: TheBlueOne ()

novak-t ::

Na spletnih kalkulatorjih najdi najcenejšega ponudnika, mu obljubi vsa mogoča zavarovanja, ki ti zbijejo %. S to ponudbo (pri kateri se ne vidi, kaj si ti vse obljubil) pojdi od banke do banke. Tako je garant, da si znižaš obrestno mero, na lepe besede ne palijo preveč.

Moj primer: nlb in intessa so imeli v online kalkulatorjih OM 1.9 in 2.0%. Poiskal sem najcenejšega na spletu, takrat je bila to DBS z neko akcijo, kjer so ponujali kredite za 1.75% OM. Po oddaji povpraševanja me je poklicala gospa iz DBS in začela ponujat vsa mogoča zavarovanja, s katerimi sem znižal obrestno mero na 1.6%. Ko sem dobil ponudbo na mail, sem sprintal in z papirjem odšel v ostale banke. V ožji izbor so takrat prišle NLB in intessa. Pri intessi sem prišel na 1.6% EOM (cca 1.55% OM brez kakršnihkoli dodatnih storitev), izbral sem pa NLB, kjer sem dobil 1.55% EOM - 1.5% OM.

Moj primer: nlb in intessa so imeli v online kalkulatorjih OM 1.9 in 2.0%. Poiskal sem najcenejšega na spletu, takrat je bila to DBS z neko akcijo, kjer so ponujali kredite za 1.75% OM. Po oddaji povpraševanja me je poklicala gospa iz DBS in začela ponujat vsa mogoča zavarovanja, s katerimi sem znižal obrestno mero na 1.6%. Ko sem dobil ponudbo na mail, sem sprintal in z papirjem odšel v ostale banke. V ožji izbor so takrat prišle NLB in intessa. Pri intessi sem prišel na 1.6% EOM (cca 1.55% OM brez kakršnihkoli dodatnih storitev), izbral sem pa NLB, kjer sem dobil 1.55% EOM - 1.5% OM.

Kapitan Jack ::

Kdo si ti financni svetovalci? Spet kaksne nalozbe, ki obljubljajo jare in pare, ampak seveda pred tem moras skleniti se vsaj 34 razlicnih zavarovanj in ti vzhiceno govorijo kako so pred kratkim doziveli avtomobilsko nesreco in pokasirali 50 cukov, ker so bili dobro zavarovani?

Sploh ne vem zakaj bi vzel 50k na 20 let. To moras biti ze oring revez in ce si revez si to moras ali priznati in ostati revez ali narediti konkretno spremembo v zivljenju, ne pa kot klosar prosit po bankah.

Sploh ne vem zakaj bi vzel 50k na 20 let. To moras biti ze oring revez in ce si revez si to moras ali priznati in ostati revez ali narediti konkretno spremembo v zivljenju, ne pa kot klosar prosit po bankah.

TheBlueOne ::

Kapitan Jack je izjavil:

Kdo si ti financni svetovalci? Spet kaksne nalozbe, ki obljubljajo jare in pare, ampak seveda pred tem moras skleniti se vsaj 34 razlicnih zavarovanj in ti vzhiceno govorijo kako so pred kratkim doziveli avtomobilsko nesreco in pokasirali 50 cukov, ker so bili dobro zavarovani?

Moja ima pregled nad zavarovanji in mi pove, ce pride kaj boljsega. Tudi zahtevke mi pise ona, da me zavarovalnice ne bi nate*****. Kar se tice kreditov sem se ze sam kar dosti pogajal na bankah, pa je vseeno ona uspela iztrziti malenkost boljse pogoje. Poleg tega mi ona vodi kredite in mi kdaj pogleda skozi prste, da dobim kaj izplacano, za kar se niso izponjeni pogoji. To je pri gradnji. Vsako leto mi postima davke, froce da tja kamor se najbolj izplaca itn. Letno mi sigurno prihrani vec k evrov, zivi pa vecinoma od provizij.

Kapitan Jack je izjavil:

Sploh ne vem zakaj bi vzel 50k na 20 let. To moras biti ze oring revez in ce si revez si to moras ali priznati in ostati revez ali narediti konkretno spremembo v zivljenju, ne pa kot klosar prosit po bankah.

Odvisno od pogojev za kredit. Znas delati plus, ce imas fisksno OM in je dosti inflacija. Skratka zadeva je spekulativna. Bi si pa mislil da nekdo, ki se tako ceni pozna te financne zakonitosti.

In tudi zakaj si revez ne bi kupil stanovanje za 50k€ kakor si bogatejsi hiso za 500k€? Smisel je podoben, samo izhodisce primerno visini kredita.

flatko ::

Kapitan Jack je izjavil:

Sploh ne vem zakaj bi vzel 50k na 20 let. To moras biti ze oring revez in ce si revez si to moras ali priznati in ostati revez ali narediti konkretno spremembo v zivljenju, ne pa kot klosar prosit po bankah.

To kar kupujem je bolj "za zraven", kot naložba za oddajo (je dobra lokacija) zato želim imeti čim nižji mesečni obrok, ker v osnovi ga bo deloma tako odplačeval najemnik. Če bi vzel na krajše obdobje, z višjim obrokom, bi lahko hitro postal kreditno nesposoben za kaj druga, tako pa imam še vedno rezerve 400€ + če dobim redne prilive od najema, se mi baje še toliko poviša kreditna sposobnost. Tako da nisem ravno čisti revež in tudi ne rešujem 1. stanovanjski problem.

Pa hvala vsem za predloge. Torej bi bila dobra taktika dobiti ugodne ponudbe in potem z njim poskusiti dobiti še boljše :)

Zgodovina sprememb…

- spremenilo: flatko ()

TheBlueOne ::

Potem nimas OK plana, ker naceloma ti mora od najemnine se ostati. Torej v celoti mora obrok placati najemnik + stroski, ki jih imas ti (sanacije, davki..)+ nekaj ti mora ostati. Ce ni tako, potem isci na 30let ++, ker drugace te bo tvoje bogastvo samo dusilo desetletja.

To in pod crto se ti mora iziti, da si najmanj na "pozitivni nicli".

Pa hvala vsem za predloge. Torej bi bila dobra taktika dobiti ugodne ponudbe in potem z njim poskusiti dobiti še boljše :)

To in pod crto se ti mora iziti, da si najmanj na "pozitivni nicli".

Zgodovina sprememb…

- spremenil: TheBlueOne ()

flatko ::

TheBlueOne je izjavil:

Potem nimas OK plana, ker naceloma ti mora od najemnine se ostati. Torej v celoti mora obrok placati najemnik + stroski, ki jih imas ti (sanacije, davki..)+ nekaj ti mora ostati. Ce ni tako, potem isci na 30let ++, ker drugace te bo tvoje bogastvo samo dusilo desetletja.

Če sem vsak mesec 100€ v minusu in je čez 20 let flat moj brez hipoteke, se ne bom pritoževal.

Likalnik ::

ne poslušat paciente kateri imajo problem pridit do svoje prve nepremičnine....kaj šele kakšno več.

tudi jaz sem vzel kredit za drugo nepremičnino....mesečni obrok je 400€ s tem, da se odplačuje sam...nepremičnino tržim kot kratkoročni najem in tako pokrijem kredit + vse stroške....+ ostane še nekje povprečna SLO plača na mesec.

tudi jaz sem vzel kredit za drugo nepremičnino....mesečni obrok je 400€ s tem, da se odplačuje sam...nepremičnino tržim kot kratkoročni najem in tako pokrijem kredit + vse stroške....+ ostane še nekje povprečna SLO plača na mesec.

TheBlueOne ::

Če sem vsak mesec 100€ v minusu in je čez 20 let flat moj brez hipoteke, se ne bom pritoževal.

Ce si nesmrten potem ja. Ce si clovek, potem pa je 20 let delati minus hitro prevec. Racunaj se, da ni nemogoce, da cene nepremicnin radikalno padejo, potem bos zelo dolgo samo pokrival izgube.

Sicer se vsak odloci za razmerje, jaz imam pravilo, da je kredit lahko max 50% najemnine.

V bistvu pa je tako, da ce ti je 50k€ veliko, potem verjetno -100€ na mesec ni malo. Pa to je garantiran minus brez, da si kdaj brez najemnika, brez ostalih stroskov itn. Ce pa bos uspel delati plus, pa bodo banke dosti raje dodale se kaksen tak projekt v tvoj portfolio, morda z boljsimi pogoji.

Je pa odlocitev tvoja, se pa da tudi tako, da delas plus.

Likalnik ::

moje vodilo je bilo, da bom vzel toliko kredita, da ga bom lahko s svojo redno službo in plačo pokril...tudi, če je stanovanje vse dni prazno.

na ta način sem si hotel zagotoviti, da če tole moje oddajanje ne gre, da še zmeraj lahko odplačujem kredit.

če pa računaš, da ga boš odplačeval samo z oddajanjem...pa, da pride kaj vmes kot je bil Covid...potem se pa lahko zadeva zaplete

na ta način sem si hotel zagotoviti, da če tole moje oddajanje ne gre, da še zmeraj lahko odplačujem kredit.

če pa računaš, da ga boš odplačeval samo z oddajanjem...pa, da pride kaj vmes kot je bil Covid...potem se pa lahko zadeva zaplete

feryz ::

Poljake vprašajte, čemu se reče tapravi stanovanjski kredit!

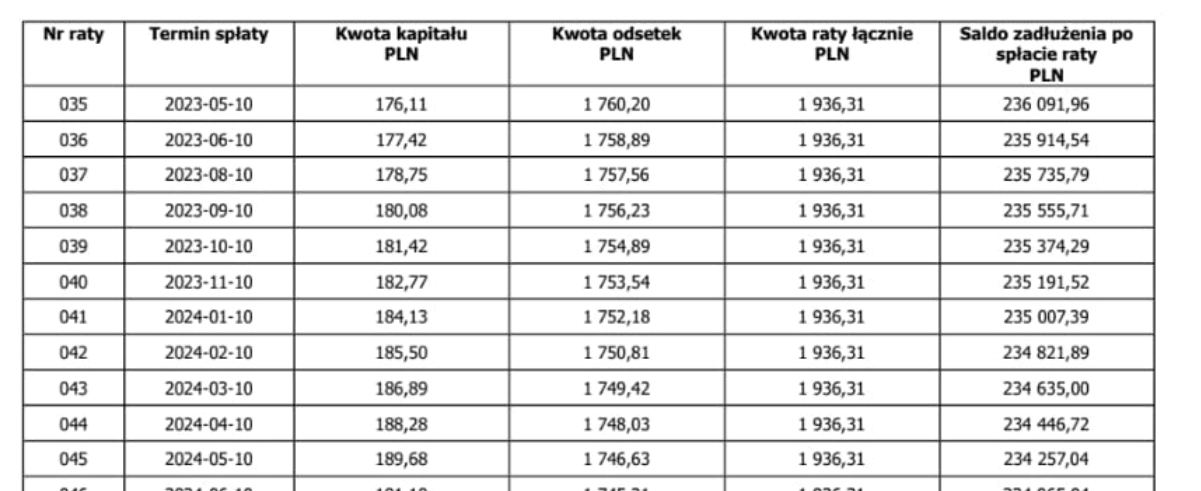

Še legenda.

1. kolona - št. obroka

2. kolona - datum odtegljaja

3. kolona - plačilo glavnice

4. kolona - plačilo obresti

5. kolona - skupaj plačilo

6. kolona - glavnica

Pred dvemi leti je bil obrok 700 PLN.

To naredi malo inflacije.

Še legenda.

1. kolona - št. obroka

2. kolona - datum odtegljaja

3. kolona - plačilo glavnice

4. kolona - plačilo obresti

5. kolona - skupaj plačilo

6. kolona - glavnica

Pred dvemi leti je bil obrok 700 PLN.

To naredi malo inflacije.

TheBlueOne ::

Manjka se inflacija, visanje dohodkov, poracun koliko je bilo realno placano. Posebej pri fix OM in na dolgi rok.

Vse to na koncu, ne na zacetku. Lahko pa spekuliras na zacetku, ampak potem se moramo pogovarjati o tem kaj mislimo, da bo z inflacijo.

Vse to na koncu, ne na zacetku. Lahko pa spekuliras na zacetku, ampak potem se moramo pogovarjati o tem kaj mislimo, da bo z inflacijo.

Zgodovina sprememb…

- spremenil: TheBlueOne ()

flatko ::

moje vodilo je bilo, da bom vzel toliko kredita, da ga bom lahko s svojo redno službo in plačo pokril...tudi, če je stanovanje vse dni prazno.

na ta način sem si hotel zagotoviti, da če tole moje oddajanje ne gre, da še zmeraj lahko odplačujem kredit.

če pa računaš, da ga boš odplačeval samo z oddajanjem...pa, da pride kaj vmes kot je bil Covid...potem se pa lahko zadeva zaplete

Takole nekako tudi sam razmišljam. Pri zdajšnjih dohodkih&odhodkih mi na mesec ostane 700-800€ čistega, tako da če bi bile kakšne težave, še vedno lahko pokrijem obrok + stroške + še vedno prihranim par 100€/mesec.

TheBlueOne je izjavil:

Če sem vsak mesec 100€ v minusu in je čez 20 let flat moj brez hipoteke, se ne bom pritoževal.

Ce si nesmrten potem ja. Ce si clovek, potem pa je 20 let delati minus hitro prevec. Racunaj se, da ni nemogoce, da cene nepremicnin radikalno padejo, potem bos zelo dolgo samo pokrival izgube.

Sicer se vsak odloci za razmerje, jaz imam pravilo, da je kredit lahko max 50% najemnine.

V bistvu pa je tako, da ce ti je 50k€ veliko, potem verjetno -100€ na mesec ni malo. Pa to je garantiran minus brez, da si kdaj brez najemnika, brez ostalih stroskov itn. Ce pa bos uspel delati plus, pa bodo banke dosti raje dodale se kaksen tak projekt v tvoj portfolio, morda z boljsimi pogoji.

Je pa odlocitev tvoja, se pa da tudi tako, da delas plus.

Če govorimo o bruto zneskih, potem bo pri meni obrok cca. 80% najemnine. Tole s 50% je kar malo huda - bi moral imeti potem precej več privarčevanega. Bi bilo super ampak trenutno je situacija pač takšna. Bom malo tvegal. Se mi zdi vredno. Če ne bi, bi pač ostal pri 1 nepremičnini.

Zgodovina sprememb…

- spremenilo: flatko ()

TheBlueOne ::

Ni treba imeti privarcevanega, samo deal mora biti dober. Morda je treba kdaj kaj zgraditi ali renovirati. Vprasanje pa ce trenutno najdes tak deal, ker jaz ga niti priblizno ne. Ce pa se izide faktor 0.8 brez nekega dela, pa je verjetno tudi to OK.

flatko ::

Pri Delavski hranilnici so mi ponudili 3.9% (fiksna, na online kalkulator je 4.2%), kar se mi zdi OK. Je kdo pri njih? Kako ste zadovoljni?

Zgodovina sprememb…

- spremenilo: flatko ()

biserx ::

ne poslušat paciente kateri imajo problem pridit do svoje prve nepremičnine....kaj šele kakšno več.

tudi jaz sem vzel kredit za drugo nepremičnino....mesečni obrok je 400€ s tem, da se odplačuje sam...nepremičnino tržim kot kratkoročni najem in tako pokrijem kredit + vse stroške....+ ostane še nekje povprečna SLO plača na mesec.

Kje najdem takšno nepremičnino v SLo, da po plačilu vseh stroškov od najema ostane še povprečna plača/mesec?

FrRoSt ::

https://www.finance.si/9012695/PRIMERJA...

To so obresti za stanovanjska POSOJILA! Če pri banki najameš posojilo za nepremičnino!

Tukaj se išče (najvišje) om za depozite.

Je pa razkorak v om za kredit in depozit kar (občutno) velik!!

Noben človek ni otok, popolnoma sam zase; smrt slehernega človeka vzame

del mene, ker pripadam človeški vrsti; in zato nikdar ne pošiljaj poizvedovat,

komu zvoni; zvoni tebi.

del mene, ker pripadam človeški vrsti; in zato nikdar ne pošiljaj poizvedovat,

komu zvoni; zvoni tebi.

user4683 ::

Twixz ::

ne poslušat paciente kateri imajo problem pridit do svoje prve nepremičnine....kaj šele kakšno več.

tudi jaz sem vzel kredit za drugo nepremičnino....mesečni obrok je 400€ s tem, da se odplačuje sam...nepremičnino tržim kot kratkoročni najem in tako pokrijem kredit + vse stroške....+ ostane še nekje povprečna SLO plača na mesec.

Kje najdem takšno nepremičnino v SLo, da po plačilu vseh stroškov od najema ostane še povprečna plača/mesec?

Potencial imajo nepremičnine ki so "zjahane" in bojo blizu novo-nastale hitre ceste Velenje-Šentrupert, npr. Braslovče (meni osebno eden najlepših, če ne celo najlepši kraj v Sloveniji).

Lonsarg ::

Veliko veliko lažje za laika je računati v EUR kot v EOM. Zato ker pač komot računaš vse ločeno in narediš sumo, namesto da iz sume reverse inženiraš EOM. Namreč EOM kalkulacija ki to jo dajo banke NI relavantna, eni upoštevajo zavarovanje, drugi ne, eni upoštevajo samo ceno osnovnega računa, čeprav je pogoj premium račun itd...

Skratka poračunaš si sumo vsega in je to to. Če pri eni banki življensko vzameš posebaj mimo ponudbe banke pri drugi pa preko banke ni problem, pač pri obeh glej sumo vsega (sumo celotnega obdobja kredita).

Skratka poračunaš si sumo vsega in je to to. Če pri eni banki življensko vzameš posebaj mimo ponudbe banke pri drugi pa preko banke ni problem, pač pri obeh glej sumo vsega (sumo celotnega obdobja kredita).

Zgodovina sprememb…

- spremenil: Lonsarg ()

vividmedal ::

https://www.finance.si/9012695/PRIMERJA... basketball stars

To so obresti za stanovanjska POSOJILA! Če pri banki najameš posojilo za nepremičnino!

Tukaj se išče (najvišje) om za depozite.

Je pa razkorak v om za kredit in depozit kar (občutno) velik!!

Se strinjam, razlika med obrestmi za kredite in depozite je res velika in precej bode v oči.

Zgodovina sprememb…

- spremenilo: vividmedal ()

Likalnik ::

Kakšna je trenutna aktualna obrestna mera 3,5% v naslednjem tednu grem pogledat po bankah, kakšne izračune za nepremičnino mi lahko dajo....se da kje dobiti pod 3% ali je trenutno to še ni mogoče?

Grem na OTP, DH, Intesa, UniCredit...in potem na koncu na svojo lastno GB

gledam pa fiksno na 20 let in cca 240k EUR

Grem na OTP, DH, Intesa, UniCredit...in potem na koncu na svojo lastno GB

gledam pa fiksno na 20 let in cca 240k EUR

Zgodovina sprememb…

- spremenilo: Likalnik ()

Vredno ogleda ...

| Tema | Ogledi | Zadnje sporočilo | |

|---|---|---|---|

| Tema | Ogledi | Zadnje sporočilo | |

| » | Stanovanjski kredit (strani: 1 2 3 4 … 78 79 80 81 )Oddelek: Loža | 863150 (20064) | hunter01 |

| » | Varčevanje ali večji kredit (strani: 1 2 )Oddelek: Loža | 5813 (3668) | tomaz- |

| » | Predčasno poplačilo kredita (strani: 1 2 )Oddelek: Loža | 20230 (12758) | shm |

| » | Vaša obrestna mera za stanovanjski kredit? (strani: 1 2 3 4 … 21 22 23 24 )Oddelek: Loža | 287942 (22474) | celje |

| » | Vzeti stanovanjski kredit s fiksno ali spremenljivo obrestno mero? (strani: 1 2 3 4 5 6 )Oddelek: Loža | 103957 (50305) | Lonsarg |