Forum » Loža » Vaša obrestna mera za stanovanjski kredit?

Vaša obrestna mera za stanovanjski kredit?

OZZY ::

...

Če prav razumem če dolgujem banki še 1000EUR glavnice in 100EUR obresti.

Jaz predčasno odplačam 100EUR, se mi tudi dolgovane obresti zmanšajo na 90EUR?

Banki dolguješ samo glavnico. Obresti se vsak mesec dodajo na glavnico (stari krediti niso nujno bili tako)

Če sem dolžen danes 120 jurjev in imam 1% obrestne mere je to 1200EUR / 12 mesecev = 100EUR na mesec. Če odplačaš 50 jurjev, si dolžan samo še 50 jurjev, tako da naslednji mesec bodo obresti samo 50EUR. (izračun je približek, niso točno takšne cifre)

Višina nadomestil, ki vam jih kreditodajalec sme zaračunati za predčasno odplačilo kredita, je zakonsko omejena. Pri kreditih s spremenljivo obrestno mero je predčasno odplačilo kredita za kreditojemalca brezplačno, pri kreditih s fiksno obrestno mero pa vam lahko dajalec kredita zaračuna nadomestilo. Zakon določa, da slednje ne sme biti večje od enega (1) odstotka vrednosti predčasno odplačane glavnice, če je do načrtovanega odplačila kredita ostalo še več kot eno leto (npr. če je vrednost glavnice, ki ste jo odplačali 10.000 evrov, nadomestilo ne sme presegati 100 evrov) oz. ne več kot 0,5 odstotka, če je do odplačila ostalo leto ali manj.

Dajalec kredita vam mora obračun predčasnega odplačila kredita zagotoviti v pisni in razumljivi obliki.

S tem da ko bi nakazal teh 50 jurjev, bi ti zaračunali maksimalno 500EUR stroškov.

Torej v tem primeru bi potem približno prepolovil dobo odplačevanja (če si imel še 10 let bi jih mel malo približno 5)

Mogoče zako bolj preprosto:

če danes dobim 100 jurjev kredita na 2,45 % fiksno, so obresti + stroški 27,452EUR.

Če ga jutri odplačam mi lahko po zakonu zaračunajo samo 1%, torej 101,000EUR. Prišparal sem 27,452EUR (kar bi bile obresti če bi odplačeval po program) - 1000EUR = 26,452EUR.

Fiksna OM nosi s seboj klavzulo, da če predčasno vrneš določeno vsoto plačaš penale. Te klavzule krediti na Euribor nimajo.

Go with the flow.

Akira_ ::

...

Če prav razumem če dolgujem banki še 1000EUR glavnice in 100EUR obresti.

Jaz predčasno odplačam 100EUR, se mi tudi dolgovane obresti zmanšajo na 90EUR?

Banki dolguješ samo glavnico. Obresti se vsak mesec dodajo na glavnico (stari krediti niso nujno bili tako)

Če sem dolžen danes 120 jurjev in imam 1% obrestne mere je to 1200EUR / 12 mesecev = 100EUR na mesec. Če odplačaš 50 jurjev, si dolžan samo še 50 jurjev, tako da naslednji mesec bodo obresti samo 50EUR. (izračun je približek, niso točno takšne cifre)

Višina nadomestil, ki vam jih kreditodajalec sme zaračunati za predčasno odplačilo kredita, je zakonsko omejena. Pri kreditih s spremenljivo obrestno mero je predčasno odplačilo kredita za kreditojemalca brezplačno, pri kreditih s fiksno obrestno mero pa vam lahko dajalec kredita zaračuna nadomestilo. Zakon določa, da slednje ne sme biti večje od enega (1) odstotka vrednosti predčasno odplačane glavnice, če je do načrtovanega odplačila kredita ostalo še več kot eno leto (npr. če je vrednost glavnice, ki ste jo odplačali 10.000 evrov, nadomestilo ne sme presegati 100 evrov) oz. ne več kot 0,5 odstotka, če je do odplačila ostalo leto ali manj.

Dajalec kredita vam mora obračun predčasnega odplačila kredita zagotoviti v pisni in razumljivi obliki.

S tem da ko bi nakazal teh 50 jurjev, bi ti zaračunali maksimalno 500EUR stroškov.

Torej v tem primeru bi potem približno prepolovil dobo odplačevanja (če si imel še 10 let bi jih mel malo približno 5)

Mogoče zako bolj preprosto:

če danes dobim 100 jurjev kredita na 2,45 % fiksno, so obresti + stroški 27,452EUR.

Če ga jutri odplačam mi lahko po zakonu zaračunajo samo 1%, torej 101,000EUR. Prišparal sem 27,452EUR (kar bi bile obresti če bi odplačeval po program) - 1000EUR = 26,452EUR.

Hvala za tole, očitno sem narobe mislila veš čas.

Torej moja logika je bila, da če imam 240 anuitet, odplačala sem jih recimo 20 in bi želela poplačati del kredita v naprej, da moram to plačevati po anuitetah. Torej da recimo plačam v kosu 20 anuitet in mi jih ostane še 200.

Po moji logiki bi banki vedno plačal vse obresti ne glede na predčasno odplačevanje.

OZZY ::

tako je 2,6% je še vedno zelo dobro...imam kredit z fiksno 2,6%...trenutno ga odplačujem cca 5 let...v teh "boljših" časih sem ga hotel reprogramirati...pa so mi ponudili 1,5% pa sem mi z vsemi stroški za zaprtje in odprtje novega kredita na koncu ni izplačalo..

tako, da ja tudi jaz bi fiksno vzel

Kaka leva banka pa je to? Aneks za spremembo obrestne mere je 200-250€, odvisno od banke.

Vedno manj je bank, ki to dela z aneksom. vedno več je takih, ki želijo, da se poplača star kredit in vzame novi. Je pa tako ,da če so bili pogoji boljši kot na prvotni pogodbi si lahko uredil z aneksom, če pa je bila nova OM višja od prvotne je obvezno potreben notar, ker se poslabšujejo pogoji za stranko.

Vmesna verzija je, da se podpiše aneks, obenem pa se aneks še notarsko overi ne glede na novo OM. Odvisno od banke.

Go with the flow.

beweiss ::

maticb492 hvala za tole razlago sedaj mi je jasno in si bom tudi sam znal zračunat.

Drugače varibalina je SKB, fiksna je Unicredit.

Ponudbe na spletnih straneh teh dveh bank so precej višje. Kako si jih uspel tako znižati?

ZveeZ ::

tako je 2,6% je še vedno zelo dobro...imam kredit z fiksno 2,6%...trenutno ga odplačujem cca 5 let...v teh "boljših" časih sem ga hotel reprogramirati...pa so mi ponudili 1,5% pa sem mi z vsemi stroški za zaprtje in odprtje novega kredita na koncu ni izplačalo..

tako, da ja tudi jaz bi fiksno vzel

Kaka leva banka pa je to? Aneks za spremembo obrestne mere je 200-250€, odvisno od banke.

Vedno manj je bank, ki to dela z aneksom. vedno več je takih, ki želijo, da se poplača star kredit in vzame novi. Je pa tako ,da če so bili pogoji boljši kot na prvotni pogodbi si lahko uredil z aneksom, če pa je bila nova OM višja od prvotne je obvezno potreben notar, ker se poslabšujejo pogoji za stranko.

Vmesna verzija je, da se podpiše aneks, obenem pa se aneks še notarsko overi ne glede na novo OM. Odvisno od banke.

Pri Intesi pa celo zahtevajo ponovno cenitev nepremicnine. Mi smo pred leti vzeli variabilno, ker na 30 let niso dali fiksne. Za 20 letno obdobje pa nismo bili kreditno sposobni. Sedaj bi nas prisla menjava OM cca 1k€ + bi postopek trajal cca en mesec. Prakticno bi morali skleniti nov kredit. Zato smo se odlocili, da pustimo variabilno OM. Ce bo trend narascanja prehud, bomo takrat zamenjali banko in vzeli nov kredit drugje.

Imamo pa dovolj "bufferja", da bi preziveli tudi zacasni 5% euribor.

Pri dolgorocnih kreditih ni enostavne racunice. Ok euribor bo sel gor ampak 30 let je tako dolgo obdobje, da bo veckrat nihal gor/dol in sumasumarum, ni nujno da bo kredit z variabilbo OM "samomorilen". Oz ce bo (euribor nad 5%), bo obrok kredita res se najmanjsi problem.

Bi pa tudi sam izbral fiksno napram variabilni, ampak pred leti to ni bilo mogoce.

V tem vidim tudi najvecji problem. Ugibam, da veliko vecino dolgorocnih kreditov s spremenljivo OM, ima populacija z nizkimi prihodki in ima jih zato, ker si fiksne niso mogli privosciti. Skratka banka je rekla: "spremenljiva ali nic". Tukaj pa vidim maneverski prostor za potencialne tozbe, v stilu CHF.

Mimogrede, a se mi splaca izpolnit obrazec glede kolektivne tozbe zoper banke, zaradi sporne klavzule o tretiranju negativnega euriborja, kot 0%? Po kalkulatorju sodec, sem na racun tega opeharjen za skoraj 10k€ :)

kriptobog ::

tako je 2,6% je še vedno zelo dobro...imam kredit z fiksno 2,6%...trenutno ga odplačujem cca 5 let...v teh "boljših" časih sem ga hotel reprogramirati...pa so mi ponudili 1,5% pa sem mi z vsemi stroški za zaprtje in odprtje novega kredita na koncu ni izplačalo..

tako, da ja tudi jaz bi fiksno vzel

Kaka leva banka pa je to? Aneks za spremembo obrestne mere je 200-250€, odvisno od banke.

Vedno manj je bank, ki to dela z aneksom. vedno več je takih, ki želijo, da se poplača star kredit in vzame novi. Je pa tako ,da če so bili pogoji boljši kot na prvotni pogodbi si lahko uredil z aneksom, če pa je bila nova OM višja od prvotne je obvezno potreben notar, ker se poslabšujejo pogoji za stranko.

Vmesna verzija je, da se podpiše aneks, obenem pa se aneks še notarsko overi ne glede na novo OM. Odvisno od banke.

Pri Intesi pa celo zahtevajo ponovno cenitev nepremicnine. Mi smo pred leti vzeli variabilno, ker na 30 let niso dali fiksne. Za 20 letno obdobje pa nismo bili kreditno sposobni. Sedaj bi nas prisla menjava OM cca 1k€ + bi postopek trajal cca en mesec. Prakticno bi morali skleniti nov kredit. Zato smo se odlocili, da pustimo variabilno OM. Ce bo trend narascanja prehud, bomo takrat zamenjali banko in vzeli nov kredit drugje.

Imamo pa dovolj "bufferja", da bi preziveli tudi zacasni 5% euribor.

Pri dolgorocnih kreditih ni enostavne racunice. Ok euribor bo sel gor ampak 30 let je tako dolgo obdobje, da bo veckrat nihal gor/dol in sumasumarum, ni nujno da bo kredit z variabilbo OM "samomorilen". Oz ce bo (euribor nad 5%), bo obrok kredita res se najmanjsi problem.

Bi pa tudi sam izbral fiksno napram variabilni, ampak pred leti to ni bilo mogoce.

V tem vidim tudi najvecji problem. Ugibam, da veliko vecino dolgorocnih kreditov s spremenljivo OM, ima populacija z nizkimi prihodki in ima jih zato, ker si fiksne niso mogli privosciti. Skratka banka je rekla: "spremenljiva ali nic". Tukaj pa vidim maneverski prostor za potencialne tozbe, v stilu CHF.

Mimogrede, a se mi splaca izpolnit obrazec glede kolektivne tozbe zoper banke, zaradi sporne klavzule o tretiranju negativnega euriborja, kot 0%? Po kalkulatorju sodec, sem na racun tega opeharjen za skoraj 10k€ :)

Pri Intesi je aneks za znizanje obrestne mere 250€. ZA spremembo iz variabilne v fiksno pa valda ne gre z aneksom in gre z novim kreditom.

kuglvinkl ::

tako je 2,6% je še vedno zelo dobro...imam kredit z fiksno 2,6%...trenutno ga odplačujem cca 5 let...v teh "boljših" časih sem ga hotel reprogramirati...pa so mi ponudili 1,5% pa sem mi z vsemi stroški za zaprtje in odprtje novega kredita na koncu ni izplačalo..

tako, da ja tudi jaz bi fiksno vzel

Kaka leva banka pa je to? Aneks za spremembo obrestne mere je 200-250€, odvisno od banke.

Vedno manj je bank, ki to dela z aneksom. vedno več je takih, ki želijo, da se poplača star kredit in vzame novi. Je pa tako ,da če so bili pogoji boljši kot na prvotni pogodbi si lahko uredil z aneksom, če pa je bila nova OM višja od prvotne je obvezno potreben notar, ker se poslabšujejo pogoji za stranko.

Vmesna verzija je, da se podpiše aneks, obenem pa se aneks še notarsko overi ne glede na novo OM. Odvisno od banke.

Pri Intesi pa celo zahtevajo ponovno cenitev nepremicnine. Mi smo pred leti vzeli variabilno, ker na 30 let niso dali fiksne. Za 20 letno obdobje pa nismo bili kreditno sposobni. Sedaj bi nas prisla menjava OM cca 1k€ + bi postopek trajal cca en mesec. Prakticno bi morali skleniti nov kredit. Zato smo se odlocili, da pustimo variabilno OM. Ce bo trend narascanja prehud, bomo takrat zamenjali banko in vzeli nov kredit drugje.

Imamo pa dovolj "bufferja", da bi preziveli tudi zacasni 5% euribor.

Pri dolgorocnih kreditih ni enostavne racunice. Ok euribor bo sel gor ampak 30 let je tako dolgo obdobje, da bo veckrat nihal gor/dol in sumasumarum, ni nujno da bo kredit z variabilbo OM "samomorilen". Oz ce bo (euribor nad 5%), bo obrok kredita res se najmanjsi problem.

Bi pa tudi sam izbral fiksno napram variabilni, ampak pred leti to ni bilo mogoce.

V tem vidim tudi najvecji problem. Ugibam, da veliko vecino dolgorocnih kreditov s spremenljivo OM, ima populacija z nizkimi prihodki in ima jih zato, ker si fiksne niso mogli privosciti. Skratka banka je rekla: "spremenljiva ali nic". Tukaj pa vidim maneverski prostor za potencialne tozbe, v stilu CHF.

Mimogrede, a se mi splaca izpolnit obrazec glede kolektivne tozbe zoper banke, zaradi sporne klavzule o tretiranju negativnega euriborja, kot 0%? Po kalkulatorju sodec, sem na racun tega opeharjen za skoraj 10k€ :)

Pri Intesi je aneks za znizanje obrestne mere 250€. ZA spremembo iz variabilne v fiksno pa valda ne gre z aneksom in gre z novim kreditom.

Na Sparkase se pa to uredi s 250 evri in aneksom.

Your focus determines your reallity

thramos ::

ZveeZ ::

Prakticno bi morali skleniti nov kredit. Zato smo se odlocili, da pustimo variabilno OM. Ce bo trend narascanja prehud, bomo takrat zamenjali banko in vzeli nov kredit drugje.

Takrat bodo novi krediti (drugje) enako neugodni.

Pa naj bodo. Pricakujem da bodo takrat tudi prihodki visji in glavnica nizja (predcasno poplacilo dela glavnice). Ne pricakujem pa, da bo v kratkem, euribor visji od 2-3%.

IgorCardanof ::

Tocno to bo.

Na vprasanje a bomo imeli kako inflation adjusted placo, so z drugimi besedami rekl, da naj bomo veseli, da se imamo sluzbo.

Place bodo iste/padle, vse ostalo pa gor. Ne se nategnit s kakimi risky krediti.

Na vprasanje a bomo imeli kako inflation adjusted placo, so z drugimi besedami rekl, da naj bomo veseli, da se imamo sluzbo.

Place bodo iste/padle, vse ostalo pa gor. Ne se nategnit s kakimi risky krediti.

Retail investor, Simp, Crypto analyst, Cardano hejtr

Ne odgovarjam na DM.

Ne odgovarjam na DM.

Zgodovina sprememb…

- spremenilo: IgorCardanof ()

ZveeZ ::

IgorCardanof je izjavil:

Tocno to bo.

Na vprasanje a bomo imeli kako inflation adjusted placo, so z drugimi besedami rekl, da naj bomo veseli, da se imamo sluzbo.

Place bodo iste/padle, vse ostalo pa gor. Ne se nategnit s kakimi risky krediti.

Bomo videli. Tresem se ravno ne, ker imam moznost oddajati del nepremicnine.

If shit hits the fan, bodo studenti placali razliko v obroku;)

thramos ::

Pa naj bodo. Pricakujem da bodo takrat tudi prihodki visji in glavnica nizja (predcasno poplacilo dela glavnice). Ne pricakujem pa, da bo v kratkem, euribor visji od 2-3%.

No, seveda. Samo ne pričakovati, da bomo z novimi krediti reševali situacijo. Ta vlak (nam) je odpeljal.

S trenutim tempom rasti, pa bo Euribor 3 % v kakšnem letu dni.

IgorCardanof je izjavil:

Tocno to bo.

Na vprasanje a bomo imeli kako inflation adjusted placo, so z drugimi besedami rekl, da naj bomo veseli, da se imamo sluzbo.

Place bodo iste/padle, vse ostalo pa gor. Ne se nategnit s kakimi risky krediti.

Plače tipično sicer sledijo inflaciji, ampak z dovolj zamika, da so problem ;)

Zgodovina sprememb…

- spremenil: thramos ()

damian ::

glede spremembe kredita variablna/fiksna OM zelo razočaran z INTESO. Pošljem sporočilo preko spletnega bančništva z željo da mi pošljejo ponudbo. Nobenega odgovora. Ponovim mail, odgovor da pošljejo. Jasno, spet nič. Se med službo oglasim pri najbližji poslovalnici - ne morejo mi pomagati, ker se moram oglasiti v matični poslovalnici, kjer sem sklenil pogodbo o kreditu. Vzamem par ur dopusta da ujamem odprto banko v svojem kraju, še predno povem kaj želim me začno prepričevat da se ne splača menjati na fixno obrestno mero ker je potrebna ponovna cenitev nepremičnine, pa stroški notarja, pa stroški menjave.. fak, tolk zavijanja z očmi nisem še videl v življenju. In kolk so ti stroški prašam?? Ja, par sto eur. Jim poskušam na lep način razložit da mi par sto eur ne pomeni nič, ker to dobim notr v parih mesecih če gre OM gor, pa je bilo kot bi govoril steni.... kakorkoli iz banke sem odšel brez ponudbe, ker je šef poslovalnice na dopustu in brez njega ne morejo nič.... ne vem kako je na drugih bankah, ma na INTESI je adio pamet

Lonsarg ::

Menjava tipa obrestne mere je po stroskih kot nov kredit. Torej je cisto vseeno pri kateri bankj ga vzames. Lepo pojdi iz nule se pogajat pri vsaj treh drugih bankah. Sele nato poslji svoji trenutni banki.

So pa zdaj se zadnje sanse za menjat v fiksne, cez nekaj mesecev bo prepozno. Ze sedaj vprasanja ce se ti izplaca ce nimas vsaj se 20 let odplacilne dobe.

So pa zdaj se zadnje sanse za menjat v fiksne, cez nekaj mesecev bo prepozno. Ze sedaj vprasanja ce se ti izplaca ce nimas vsaj se 20 let odplacilne dobe.

Zgodovina sprememb…

- spremenil: Lonsarg ()

Akira_ ::

...

Če prav razumem če dolgujem banki še 1000EUR glavnice in 100EUR obresti.

Jaz predčasno odplačam 100EUR, se mi tudi dolgovane obresti zmanšajo na 90EUR?

Banki dolguješ samo glavnico. Obresti se vsak mesec dodajo na glavnico (stari krediti niso nujno bili tako)

Če sem dolžen danes 120 jurjev in imam 1% obrestne mere je to 1200EUR / 12 mesecev = 100EUR na mesec. Če odplačaš 50 jurjev, si dolžan samo še 50 jurjev, tako da naslednji mesec bodo obresti samo 50EUR. (izračun je približek, niso točno takšne cifre)

Višina nadomestil, ki vam jih kreditodajalec sme zaračunati za predčasno odplačilo kredita, je zakonsko omejena. Pri kreditih s spremenljivo obrestno mero je predčasno odplačilo kredita za kreditojemalca brezplačno, pri kreditih s fiksno obrestno mero pa vam lahko dajalec kredita zaračuna nadomestilo. Zakon določa, da slednje ne sme biti večje od enega (1) odstotka vrednosti predčasno odplačane glavnice, če je do načrtovanega odplačila kredita ostalo še več kot eno leto (npr. če je vrednost glavnice, ki ste jo odplačali 10.000 evrov, nadomestilo ne sme presegati 100 evrov) oz. ne več kot 0,5 odstotka, če je do odplačila ostalo leto ali manj.

Dajalec kredita vam mora obračun predčasnega odplačila kredita zagotoviti v pisni in razumljivi obliki.

S tem da ko bi nakazal teh 50 jurjev, bi ti zaračunali maksimalno 500EUR stroškov.

Torej v tem primeru bi potem približno prepolovil dobo odplačevanja (če si imel še 10 let bi jih mel malo približno 5)

Mogoče zako bolj preprosto:

če danes dobim 100 jurjev kredita na 2,45 % fiksno, so obresti + stroški 27,452EUR.

Če ga jutri odplačam mi lahko po zakonu zaračunajo samo 1%, torej 101,000EUR. Prišparal sem 27,452EUR (kar bi bile obresti če bi odplačeval po program) - 1000EUR = 26,452EUR.

Hvala za tole, očitno sem narobe mislila veš čas.

Torej moja logika je bila, da če imam 240 anuitet, odplačala sem jih recimo 20 in bi želela poplačati del kredita v naprej, da moram to plačevati po anuitetah. Torej da recimo plačam v kosu 20 anuitet in mi jih ostane še 200.

Po moji logiki bi banki vedno plačal vse obresti ne glede na predčasno odplačevanje.

Še malo razmišljam o tem. Hipotetično da imam 200k krede na 20let in variabilno OM 1% + euribor.

Anuiteta je ~920€ in plačujem ga eno leto, po enem letu je moj dolg še ~191k€

Sedaj pa panika, euribor gre gor recimo na 1% in se obeta povečan obrok ampak imam nekaj prihrankov na računu in recimo plačam 10k€ predčasno. Torej teh 10k€ se direktno odšteje od glavnice, in se glavnica sedaj zmanjša na 181k, ostane pa mi še vedno 228 anuitet.

Glede na zmanjšano glavnico je sedaj kljub višjemu euriborju anuiteta relativno malo povečana na ~954€ (da poplačam 20k€ pa anuiteta kljub višjemu euribor celo pad na ~902€).

To drži, sem razumela prav ?

Za izračune, sem uporabljala https://www.zps.si/index.php/component/...

Variabilna OM potem takem ni tak bav bav kot vsi strašijo.

Zgodovina sprememb…

- spremenilo: Akira_ ()

IgorCardanof ::

Meni je vse prav, dokler ne bos cez 10 let jokala, kako nisi vedela, da je variabilna obrestna mera tvegana in ce te lahko drzava bailouta.

Verjamem, da je imelo veliko ljudi tocno tak odnos tudi pri svicarskih frankih.

Verjamem, da je imelo veliko ljudi tocno tak odnos tudi pri svicarskih frankih.

Retail investor, Simp, Crypto analyst, Cardano hejtr

Ne odgovarjam na DM.

Ne odgovarjam na DM.

Zgodovina sprememb…

- spremenilo: IgorCardanof ()

l0g1t3ch ::

Pa sej se ni nikjer zmotila. Ti si banki dolžan glavnico, obresti se sproti dodajajo po kakršni koli OM že. Če imaš res nekje 20k rezerve da poplačaš del kredita in si toliko znižaš osnovo da se obraniš pred dvigom OM potem je to to.

Glavni in resem problem variabilne OM je to, da je 95% tistih, ki so jo vzeli to storilo, ker za fiksno niso bili kreditno sposobni. Take bo čez rob pahnil že 50€ višji obrok. In taki tudi nimajo kje vzeti 20k€ za poplačilo dela glavnice.

Razen če umre babica.

Glavni in resem problem variabilne OM je to, da je 95% tistih, ki so jo vzeli to storilo, ker za fiksno niso bili kreditno sposobni. Take bo čez rob pahnil že 50€ višji obrok. In taki tudi nimajo kje vzeti 20k€ za poplačilo dela glavnice.

Razen če umre babica.

pangro ::

Variabilna OM potem takem ni tak bav bav kot vsi strašijo.

Lahko postane strašljiva v primeru da ecb v boju proti inflaciji ustavi odkupovanje obveznic tako kot je to naredila ameriška centralna banka in da se obvezniški trg userje in ti začne nažigat obresti in posledično bo šel tudi euribor gor.

IgorCardanof ::

Pa sej se ni nikjer zmotila. Ti si banki dolžan glavnico, obresti se sproti dodajajo po kakršni koli OM že. Če imaš res nekje 20k rezerve da poplačaš del kredita in si toliko znižaš osnovo da se obraniš pred dvigom OM potem je to to.

Glavni in resem problem variabilne OM je to, da je 95% tistih, ki so jo vzeli to storilo, ker za fiksno niso bili kreditno sposobni. Take bo čez rob pahnil že 50EUR višji obrok. In taki tudi nimajo kje vzeti 20kEUR za poplačilo dela glavnice.

Razen če umre babica.

Ciljal sem bolj na ta zadnji stavek o tem, kako strasljiva oz. ni, je variabilna obrestna mera.

Retail investor, Simp, Crypto analyst, Cardano hejtr

Ne odgovarjam na DM.

Ne odgovarjam na DM.

Zgodovina sprememb…

- spremenilo: IgorCardanof ()

matic492 ::

Matematika je ok, v praksi je pa v recesiji boljše take zneske imet za rezervo (10-20k), to je če izgubiš službo malo rezerve, če govorimo o večjih zneskih je mogoče drugače.

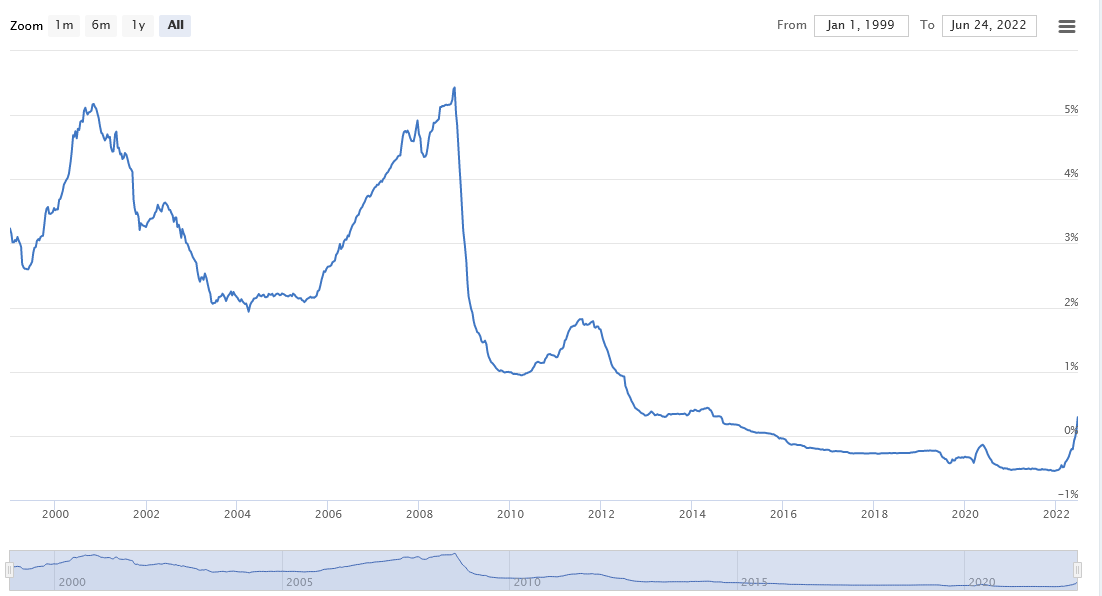

Drugače pa 1% valda ni panika, samo Euribor je bil že 5% včasih, rajši ne računaj kolko bi imela obrok potem hehe :)

je pa res da je bil pred zadnjo krizo ~2%, pa se je podvojil na nekaj čez 5%, tako da danes se podvoji že na 0.5%.

Drugače pa 1% valda ni panika, samo Euribor je bil že 5% včasih, rajši ne računaj kolko bi imela obrok potem hehe :)

je pa res da je bil pred zadnjo krizo ~2%, pa se je podvojil na nekaj čez 5%, tako da danes se podvoji že na 0.5%.

X870 AORUS Elite, R9 9900X3D, 64GB, INNO3D RTX 5080, HX1000i

Akira_ ::

Variabilna OM potem takem ni tak bav bav kot vsi strašijo.

Lahko postane strašljiva v primeru da ecb v boju proti inflaciji ustavi odkupovanje obveznic tako kot je to naredila ameriška centralna banka in da se obvezniški trg userje in ti začne nažigat obresti in posledično bo šel tudi euribor gor.

Preberi cel post prosim. Ravno sem računala hipotetičen primer koliko gre gor anuiteta če naraste euribor.

Bistveno vprašanje je zares to ali drži, da morebitna predčasna poplačila kredita pomenijo direktno zmanjšanje glavnice za vplačan znesek ?

Torej na mojem gornjem primeru, da namesto 10 ali 20k€ v banko ob dvigu euribor-a prinesem vseh 191k€, kot je preostala glavnica to pomeni da sem dolg odplačala in se banka obriše pod nosom za vse obresti ? Z izjemo tistega kar so zaslužili na prvih 12 anuitetah.

JA ali NE?

Pa nimam kredita, samo razmišljam. Kot rečeno še višje sem vedno mislila da banda vedno dobi glavnico + polne obresti.

l0g1t3ch ::

Ja poplačaš glavnico. Banka se v tem primeru obriše pod nosom za dobiček. No v resnici se ne, ker so te obrali že ob sklenitvi za ene 700€

matic492 ::

Preberi cel post prosim. Ravno sem računala hipotetičen primer koliko gre gor anuiteta če naraste euribor.

Bistveno vprašanje je zares to ali drži, da morebitna predčasna poplačila kredita pomenijo direktno zmanjšanje glavnice za vplačan znesek ?

Torej na mojem gornjem primeru, da namesto 10 ali 20kEUR v banko ob dvigu euribor-a prinesem vseh 191kEUR, kot je preostala glavnica to pomeni da sem dolg odplačala in se banka obriše pod nosom za vse obresti ? Z izjemo tistega kar so zaslužili na prvih 12 anuitetah.

JA ali NE?

Pa nimam kredita, samo razmišljam. Kot rečeno še višje sem vedno mislila da banda vedno dobi glavnico + polne obresti.

Ja. Jaz sem odplačal svoj prejšnji kredit. l. 2019 sem kupil svoje prvo stanovanje, kredita je bilo 60800EUR. Lani septem sem imel glavnice še ~54k, vzel sem pa novi kredit za poplačilo starega in nakup 2. stanovanja. Poplačilo je bilo direktno tisti 54k brez enega evra dodatnih stroškov.

(torej to je variabilna, pri fiksni je pa "kazen" tistih zakonskih max. 1%)

Zato imajo krediti strošek odobritve, tako oni vedno vsaj to zaslužijo.

X870 AORUS Elite, R9 9900X3D, 64GB, INNO3D RTX 5080, HX1000i

Zgodovina sprememb…

- spremenilo: matic492 ()

Lonsarg ::

@Akira, ja kot so že ostsli povedali

AMPAK meni se tvoj izračun zdi vseeno kar "strašljiv". Euribor za 1% gor in viola izgubiš slabih 20kEUR pri 190K preostali glavnici (niti ni bistveno ali plačaš takoj ali mesečno z večjo anuiteto, to je sekundarnega pomena, ja če plačaš takoj malce prišparaš, ampak to velja tudi za primere ko se ne zviša obrestna, tak da dokaj irelevantno v debati o dvigu euribora...). Pri 2% si že na 40kEUR... Je sicer res da treba gledat celotno dobo kredite, ma vseeno.

Jaz bi pri kreditih ki so nad 150k in nad 15 let rekel da je zdele definitino še zadnji čas za spremenit v fiksno, kljub strošku nove sklenitve. Pa seveda it do vseh bank, da tiste kjer je trenutno kredit nazadnje.

AMPAK meni se tvoj izračun zdi vseeno kar "strašljiv". Euribor za 1% gor in viola izgubiš slabih 20kEUR pri 190K preostali glavnici (niti ni bistveno ali plačaš takoj ali mesečno z večjo anuiteto, to je sekundarnega pomena, ja če plačaš takoj malce prišparaš, ampak to velja tudi za primere ko se ne zviša obrestna, tak da dokaj irelevantno v debati o dvigu euribora...). Pri 2% si že na 40kEUR... Je sicer res da treba gledat celotno dobo kredite, ma vseeno.

Jaz bi pri kreditih ki so nad 150k in nad 15 let rekel da je zdele definitino še zadnji čas za spremenit v fiksno, kljub strošku nove sklenitve. Pa seveda it do vseh bank, da tiste kjer je trenutno kredit nazadnje.

Zgodovina sprememb…

- spremenil: Lonsarg ()

l0g1t3ch ::

Z delnim poplačilom glavnice, si zmanjšaš osnovo in s tem anuiteto, ter v končni fazi koliko boš preplačal kredit pod črto.

In če imaš denar na lagerju pa ne veš kam investirat, pol je tud to dobra opcija.

In če imaš denar na lagerju pa ne veš kam investirat, pol je tud to dobra opcija.

Mato989 ::

Ja pri glavnicah pod 50k k sreči ni tako strašno =)

Če sem pomagal, se priporočam za uporabo linka!

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

jabe ::

@Akira, ja kot so že ostsli povedali

AMPAK meni se tvoj izračun zdi vseeno kar "strašljiv". Euribor za 1% gor in viola izgubiš slabih 20kEUR pri 190K preostali glavnici (niti ni bistveno ali plačaš takoj ali mesečno z večjo anuiteto, to je sekundarnega pomena, ja če plačaš takoj malce prišparaš, ampak to velja tudi za primere ko se ne zviša obrestna, tak da dokaj irelevantno v debati o dvigu euribora...). Pri 2% si že na 40kEUR... Je sicer res da treba gledat celotno dobo kredite, ma vseeno.

Jaz bi pri kreditih ki so nad 150k in nad 15 let rekel da je zdele definitino še zadnji čas za spremenit v fiksno, kljub strošku nove sklenitve. Pa seveda it do vseh bank, da tiste kjer je trenutno kredit nazadnje.

Ja, tocno tak kredit sva imela midva. In ugodbe obresti so bile takrat 2,6 + euribor, ki je bil 0,4 (okoli 3 vse skupaj, ce se prav spomim). Fix so bile 5%+, ce so jo sploh ponujali. Zdaj smo razvajeni z zastonj kredami, kar seveda danasnji jamraci zanemarjajo v primerjavi s "starimi cajti".

Vseeno pa, se en odgovoe akiri. Ko poplacas, kot so ti povedali, poplacas glavnico. Zgodi se lahko dvoje. Ena varianta je, da stevilo anuitet odtane enako, se pa le-ta zmsnjsa. Druga, ugodnejša, je pa, da visina anuitete ostane enaka, pa se doba skrajsa. To sva midva pocela takrat...

jabe ::

@Akira, ja kot so že ostsli povedali

AMPAK meni se tvoj izračun zdi vseeno kar "strašljiv". Euribor za 1% gor in viola izgubiš slabih 20kEUR pri 190K preostali glavnici (niti ni bistveno ali plačaš takoj ali mesečno z večjo anuiteto, to je sekundarnega pomena, ja če plačaš takoj malce prišparaš, ampak to velja tudi za primere ko se ne zviša obrestna, tak da dokaj irelevantno v debati o dvigu euribora...). Pri 2% si že na 40kEUR... Je sicer res da treba gledat celotno dobo kredite, ma vseeno.

Jaz bi pri kreditih ki so nad 150k in nad 15 let rekel da je zdele definitino še zadnji čas za spremenit v fiksno, kljub strošku nove sklenitve. Pa seveda it do vseh bank, da tiste kjer je trenutno kredit nazadnje.

Ja, tocno tak kredit sva imela midva. In ugodne obresti so bile takrat 2,6 + euribor, ki je bil 0,4 (okoli 3 vse skupaj, ce se prav spomnim). Fix so bile 5%+, ce so jo sploh ponujali. Zdaj smo razvajeni z zastonj kredami, kar seveda danasnji jamraci zanemarjajo v primerjavi s "starimi cajti". Pa to so bili časi, ko je bil spomin na 5% euribor še zelo živ (kar se vidi po fix OM), službe so se izgubljale nekajkrat bolj kot dobivale, vsi okoli naju so z leve pa desne napadali, da bova vse zapravila. svoje, pa še kar sva dobila. S cmokom v grlu take krede podpisuješ in pojma nimaš kaj te čaka naprej. ampak živeti nekje je treba in pač tudi za zdajšnja generacija ne bo mogla čez to, da je nakup/gradnja nepremičnine prijetna zadeva. Vsaka era ima nekaj dobrega in nekaj slabega. iz gemišta, ko bi samo dobro ven vzel, slabo pa ignoriral, pač ne bo.

Vseeno pa, se en odgovor akiri. Ko poplacas, kot so ti povedali, poplacas glavnico. Zgodi se lahko dvoje. Ena varianta je, da stevilo anuitet odtane enako, se pa le-ta zmsnjsa. Druga, ugodnejša, je pa, da visina anuitete ostane enaka, pa se doba skrajsa. To sva midva pocela takrat...

Zgodovina sprememb…

- spremenila: jabe ()

johnnyyy ::

Še malo razmišljam o tem. Hipotetično da imam 200k krede na 20let in variabilno OM 1% + euribor.

Anuiteta je ~920€ in plačujem ga eno leto, po enem letu je moj dolg še ~191k€

Sedaj pa panika, euribor gre gor recimo na 1% in se obeta povečan obrok ampak imam nekaj prihrankov na računu in recimo plačam 10k€ predčasno. Torej teh 10k€ se direktno odšteje od glavnice, in se glavnica sedaj zmanjša na 181k, ostane pa mi še vedno 228 anuitet.

Glede na zmanjšano glavnico je sedaj kljub višjemu euriborju anuiteta relativno malo povečana na ~954€ (da poplačam 20k€ pa anuiteta kljub višjemu euribor celo pad na ~902€).

To drži, sem razumela prav ?

Za izračune, sem uporabljala https://www.zps.si/index.php/component/...

Variabilna OM potem takem ni tak bav bav kot vsi strašijo.

Če imaš še 191k€ kredita in odplačaš dodatnih 10k, se ti glavnica zmanjša na 181k€. Kar se pa tiče anuitet pa je različno od banke do banke. Pri nekaterih se ti anuiteta ne bo spremenila in boš ob enakih anuitetah prej odplačala kredit, pri drugih pa se ti bo spremenila in bo obdobje odplačevanja ostalo enako, le anuiteta bo manjša. Načeloma je najboljša praksa takšna, da banko obvestiš da boš dodatno odplačala in kaj potem želiš - da anuiteta ostane enaka ali da ti jo preračunajo na trenutno stanje - načeloma banke ponujajo obe možnosti.

Tako da imaš s tega vidika precej odprtih opcij, ki pa so odvisne od tvoje finančne strategije.

Recimo moja finančna strategija je, da sem se pred časom likvidiral večje investicije. In sedaj z denarjem čakam, na ohlajanje gospodarstva. Sicer mi inflacija žre ta denar, a ga še vedno žre počasneje, kot pa če bi ga imel v nekih povprečnih investicijah. FED in ECB bosta večala OM kar bo zame pomenil večji strošek (zaradi kredita), a da bi predčano odplačeval del kredita mi trenutno ne pade na misel, saj bi v primeru hujše gospodarske krize osebna nelikvidnost pomenila večjo katastrofo kot zmanjšanje obroka/glavnice kredita.

damian ::

Moj kredit kredit je iz 2008:

- odplačilna doba 240 mesecev - preostanek še 75 mesecev

- EURIBOR 365 3M + 1,1000%

- pribitek 1,1%

- odprtega je še 33%, trenutna veljavna obrestna mera 0,63%,

ponudba na enako preostalo dobo 75 mesecev pri isti banki (ostalih še nisem obiskal):

- za dodatek: fix obrestna mera 3,2%

- za nov kredit: fix obrestna mera 2,6%

ima sploh smisel menjati?

- odplačilna doba 240 mesecev - preostanek še 75 mesecev

- EURIBOR 365 3M + 1,1000%

- pribitek 1,1%

- odprtega je še 33%, trenutna veljavna obrestna mera 0,63%,

ponudba na enako preostalo dobo 75 mesecev pri isti banki (ostalih še nisem obiskal):

- za dodatek: fix obrestna mera 3,2%

- za nov kredit: fix obrestna mera 2,6%

ima sploh smisel menjati?

hp98 ::

Ali kdo ve, katere banke imajo trenutno najnižji pribitek na variabilno obrestno mero?

Iskal po kalkulatorjih bank, ampak me zanima, če kdo ve tudi iz drugih virov. Predvsem katere banke so tiste, ki so pripravljene najbolj znižati ta pribitek? Vem, da je veliko odvisno od posameznika, ampak vseeno me zanimajo vaše izkušnje.

Vem, da ni pravi čas za najem takega kredita, ampak po nakupu te nepremičnine, prodam drugo in poplačam večino kredita.

Iskal po kalkulatorjih bank, ampak me zanima, če kdo ve tudi iz drugih virov. Predvsem katere banke so tiste, ki so pripravljene najbolj znižati ta pribitek? Vem, da je veliko odvisno od posameznika, ampak vseeno me zanimajo vaše izkušnje.

Vem, da ni pravi čas za najem takega kredita, ampak po nakupu te nepremičnine, prodam drugo in poplačam večino kredita.

sysctl ::

Kakšne ponudbe trenutno dobivate za fiksno OM na ročnost 25 let? Meni na NLB ni uspelo počprpat kredita v juniju, zato sem z julijem pristal na 0,5% višji OM. V juniju bi dobil 2,2%+življensko(+0,2%), zdaj sem na 2,7%+življensko za glavnico 190k.

permit ::

velikBrokoli ::

IMO je za fiksno obrestno mero vse pod 5% vseeno dobro, med korona tiskanjem so nas itak razvadili :)

sysctl ::

Kakšne ponudbe trenutno dobivate za fiksno OM na ročnost 25 let? Meni na NLB ni uspelo počprpat kredita v juniju, zato sem z julijem pristal na 0,5% višji OM. V juniju bi dobil 2,2%+življensko(+0,2%), zdaj sem na 2,7%+življensko za glavnico 190k.

A to življensko pomeni Vita?

Ja, ali vzameš Vito ali pa imaš višjo OM. Pač moraš zračunat kaj se ti splača. Jaz sem prejšnji kredit recimo raje vzel pri SKB, ker mi kljub višji ponujeni OM v primerjavi z NLB niso vsiljevali življenca, ampak takrat se je šlo za ročnost 10 let. Zdaj ko se gre za ročnost 25 let, bi pa življenca rad imel.

permit ::

sysctl ::

PA je to normalno zivljensko zavarovanje ali nategunsko nalozbeno?

Catch je da je NLB našel način, kako zaobiti efektivno brestno mero (EOM). Ponudijo ti nižjo OM kot konkurenca, pod pogojem da vzameš življensko. V mojem primeru mi življensko doda nekje 0,2% odstotne točke k EOM. Potem moraš pač zračunat in presodit ali res hočeš imeti življensko ali ne. Gre se pa za tako imenovano življensko zavarovanje kreditojemalca, kjer je začetna vsota enaka glavnici, potem pa z vsako plačano anuiteto pada skupaj z glavnico (padajoča vsota). Torej se ne gre za naložbeno. Če smo konkretni, za mojo glavnico in ročnost to pomeni okrog 20€/mesec.

permit ::

A NLB Vita ni neka naložba (v sklade?, delnice?...), ki jo v vsakem primeru dobiš povrnjeno po določenem času?

sysctl ::

A NLB Vita ni neka naložba (v sklade?, delnice?...), ki jo v vsakem primeru dobiš povrnjeno po določenem času?

Vita ima različne tipe zavarovanj. Bi moral že v štartu linkat zavarovanje, ki ti ga "prodajo" skupaj s hipotekarnim kreditom 👉 https://www.zav-vita.si/zavarovanja/ziv...

Torej še enkrat, gre se v bistvu za klasično življensko zavarovanje, s tem da lahko izbiraš ali je vsota kar enaka glavnici, ali pa vsota pada skupaj z glavnico, medtem ko ti kredit odplačuješ. (cenejša opcija, to bom imel jaz)

OneYellow ::

Takoj vzamem nižjo OM + življenjsko. A sploh kdo ne vzame življenjskega zavarovanja pri stanovanjskem kreditu, kjer so zneski in ročnost visoki? Razen samcev, ki nimajo nobenega za dedovat dolgove. Moraš res ne imeti rad svoje žene in otrok, da bi jim zapustil npr. 200k kredita, če se ti kaj zgodi. :)

MisterR ::

Težava je, če že imaš zavarovanje ki ti to pokriva. Te police pa (ponavadi) ne moreš vinkulirati.

OneYellow ::

Ok, priznam da na to nisem pomislil. Ja to pa je potem slaba, če ti želi banka vsiliti svoje zavarovanje.

sysctl ::

Takoj vzamem nižjo OM + življenjsko. A sploh kdo ne vzame življenjskega zavarovanja pri stanovanjskem kreditu, kjer so zneski in ročnost visoki? Razen samcev, ki nimajo nobenega za dedovat dolgove. Moraš res ne imeti rad svoje žene in otrok, da bi jim zapustil npr. 200k kredita, če se ti kaj zgodi. :)

Odgovor na tvoje vprašanje je da, poznam ljudi, ki imajo ročnost 25 let in visoke zneske in nimajo življenskega zavarovanja.

Jaz ga bom imel, ker razmišljam isto kot ti. To so itak zelo subjektivne tematike...

permit ::

A NLB Vita ni neka naložba (v sklade?, delnice?...), ki jo v vsakem primeru dobiš povrnjeno po določenem času?

Vita ima različne tipe zavarovanj. Bi moral že v štartu linkat zavarovanje, ki ti ga "prodajo" skupaj s hipotekarnim kreditom 👉 https://www.zav-vita.si/zavarovanja/ziv...

Torej še enkrat, gre se v bistvu za klasično življensko zavarovanje, s tem da lahko izbiraš ali je vsota kar enaka glavnici, ali pa vsota pada skupaj z glavnico, medtem ko ti kredit odplačuješ. (cenejša opcija, to bom imel jaz)

Torej ne dobiš nobenega izplačila, če se ti nič ne zgodi do odplačila kredita v celoti, samo plačuješ premijo?

Vredno ogleda ...

| Tema | Ogledi | Zadnje sporočilo | |

|---|---|---|---|

| Tema | Ogledi | Zadnje sporočilo | |

| » | Stanovanjski kredit (strani: 1 2 3 4 … 78 79 80 81 )Oddelek: Loža | 871185 (2417) | tony1 |

| » | Vzeti stanovanjski kredit s fiksno ali spremenljivo obrestno mero? (strani: 1 2 3 4 5 6 )Oddelek: Loža | 104495 (50843) | Lonsarg |

| » | Stanovanjski kredit in katero obresto mero? (strani: 1 2 )Oddelek: Loža | 28151 (19814) | gansta |

| » | Nakup stanovanja howto manual (odločanje, krediti, obrestne mere, zanke, napake)Oddelek: Loža | 17713 (10477) | Invictus |

| » | Stanovanjski kredit kje najugodnejša obrestna mera? (strani: 1 2 )Oddelek: Loža | 18795 (16168) | Invictus |