Forum » Loža » Nakup stanovanja howto manual (odločanje, krediti, obrestne mere, zanke, napake)

Nakup stanovanja howto manual (odločanje, krediti, obrestne mere, zanke, napake)

PalčekStaš ::

Pozdravljeni,

reševanje stanovanjskega problema je eden tistih problemov, ki se ga vsak izmed nas nauči reševati po sili, ni pa tukaj malo stvari za vedeti. Jaz sem nedavno ugotovila, da vem veliko premalo in si ravno zato ne upam iti v nakup stanovnja. Resda privarčevanega nimam nič, vendar lahko za moj kredit ožji družinski član zastavi eno nepremičnino v vrednosti 100K, imam redno zaposlitev za nedoločen čas in plačo v višini 1400€ neto.

Navajam primer tipičnih vprašanj, ki me mučijo in verjamem, da tudi večino ljudi v podobni situaciji:

itd. Rada bi, da se mi v tej temi pridružite vsi tisti, ki vas zanima enako in naberemo skupaj material na podlagi katerega se bomo znali pravilno odločati.

reševanje stanovanjskega problema je eden tistih problemov, ki se ga vsak izmed nas nauči reševati po sili, ni pa tukaj malo stvari za vedeti. Jaz sem nedavno ugotovila, da vem veliko premalo in si ravno zato ne upam iti v nakup stanovnja. Resda privarčevanega nimam nič, vendar lahko za moj kredit ožji družinski član zastavi eno nepremičnino v vrednosti 100K, imam redno zaposlitev za nedoločen čas in plačo v višini 1400€ neto.

Navajam primer tipičnih vprašanj, ki me mučijo in verjamem, da tudi večino ljudi v podobni situaciji:

kdaj se izplača najemati, kdaj je bolje kupiti, katere kazalce upoštevati (splošni in konkretno za Slovenijo)?

katere kazalce gledati na trgu pred odločitvijo o nakupu?

če se odločim za nakup in vzamem kredit, za kakšno obrestno mero naj se odločim (fiksno, spremenljivo, euribor, libor)?

katere kazalce gledati pri pogajanju o obrestni meri?

kako se nekaterim uspe izpogajati za tako nizke obrestne mere? kako se pripraviti na pogajanja?

na kaj paziti?

kaj se zgodi, kadar človek nekaj časa ni sposoben odplačevati kredita?

kaj je v tem trenutku "dobra" obrestna mera za stanovanjski kredit, kaj je še "sprejemljiva" in kaj je "slaba"?

itd. Rada bi, da se mi v tej temi pridružite vsi tisti, ki vas zanima enako in naberemo skupaj material na podlagi katerega se bomo znali pravilno odločati.

PalčekStaš ::

Hm ideja. A ima kdo skripto, iz katere se učijo nepremičninski posredniki za izpit? To bi moral biti dober pripomoček pri uvajanju v svet nepremičnin, kje bi to lahko našla?

Tody ::

Palček, na vsa ta vprašanje je lahko več "pravilnih" odgovorov. Pravilnih v narekovajih ker pač 10-15 let je fuking dolga doba sploh v današnjem svetu. Pred 10 leti so banke zelo veselo in zelo rade prodajale kredite v švicarjih. Švicarji so sigurni, to je dobra država, sej veste švica je top. In ljudje so jemali kredite v švicarjih po 10 letih imajo take obroke da te glava in rit pečeta.

Tako da isto velja za fiksno, spremenjljivo obrestno mero, ker iz enega pogleda so zdaj "rekordno" nizke obrestne mere, ker hoče evropa zagnati investicije in se mogoče splača vzet fiksno...

Vrjetno je pa zelo dobra opcija tudi da ti pustijo preračunavati glavnico in obresti med kreditom. Drugače sem tudi jaz v podobni situaciji.

Tako da isto velja za fiksno, spremenjljivo obrestno mero, ker iz enega pogleda so zdaj "rekordno" nizke obrestne mere, ker hoče evropa zagnati investicije in se mogoče splača vzet fiksno...

Vrjetno je pa zelo dobra opcija tudi da ti pustijo preračunavati glavnico in obresti med kreditom. Drugače sem tudi jaz v podobni situaciji.

PalčekStaš ::

Palček, na vsa ta vprašanje je lahko več "pravilnih" odgovorov. Pravilnih v narekovajih ker pač 10-15 let je fuking dolga doba sploh v današnjem svetu. Pred 10 leti so banke zelo veselo in zelo rade prodajale kredite v švicarjih. Švicarji so sigurni, to je dobra država, sej veste švica je top. In ljudje so jemali kredite v švicarjih po 10 letih imajo take obroke da te glava in rit pečeta.

Tako da isto velja za fiksno, spremenjljivo obrestno mero, ker iz enega pogleda so zdaj "rekordno" nizke obrestne mere, ker hoče evropa zagnati investicije in se mogoče splača vzet fiksno...

Vrjetno je pa zelo dobra opcija tudi da ti pustijo preračunavati glavnico in obresti med kreditom. Drugače sem tudi jaz v podobni situaciji.

Na kakšno obrestno mero pa ciljaš, če vzameva fiksno obrestno mero?

Kaj pomeni preračunavati glavnico in obresti med kreditom?

Kje si se naučil te stvari, ali me lahko napotiš na kakšno literaturo?

Jaz imam probleme že z osnovami, ker ne razumem niti tega kakšna razlika je med Euribor in Libor in katere kazalce gledati pri odločanju, ipd. Mi lahko tu kaj svetuješ?

Tody ::

Ubistvu ciljam na najnižjo. Zaradi prijateljev,ki so že šli skozi to vem da se da pogajat, nažalost ne tako da kr zamoriš teti za šalterjem ampak moreš pač malce okol spraševat in pridit do koga malce bolj sposobnega kot tete za šalterjem. Poleg tega ti lahko pomagajo konkurenčne banke in njihove ponudbe. Zdaj ali je to 1.8 2.4 ali 3.2 ne igra toliko vloge. Vediti je dobro da ko enkrat podpišeš pogodbo ni lih konec sveta. Oni so zainteresirani da imaš pri njih račun in da jim plačuješ obresti + glavnico in če ti v vmesnem času rata najdit boljšo ponudbo greš lepo nazaj in se spogajaš za boljšo ponudbo. Seveda še s kakim pravim argumentom kako točno to izvest.

Ti lahko vzameš, kredit za 20 let in potem pač plačuješ obroke. Ker si pa zadela na lotu 10.000 eurov se ti zdi cool da bi ta denar dala notri v kredit in se ti s tem ubistvu lahko zmanjšajo obroki, ali pa dolžina odplačevanja. Če te opcije nimaš lahko samo plačaš obresti (ker v začetku prvih x let plačuješ samo obresti) in imaš glavnico isto in še vedno isto plačuješ enake obresti, enako časa.

Več ali manj se te stvari naučiš na netu, poglej forum pod svojo streho tam je tudi dosti o tem napisanega.

Euribor je obrestna mera po katerih si banke v EU sposojajo med seboj denar. http://www.euribor-rates.eu/ Libor pa je obrestna mera po katerih si samo banke v Londonu sposojajo denar, tu bi profitirala lahko če bi se igrala valutna razmerja med EU (tvoja plača) in Funtom. Pravijo da je najbolje pač vzet kredit v svoji valuti v kateri živiš, ker tako si najmanj dovzeten na špekulacije glede valut. Ali bo EURO čez 20 let še obstajal je pa spet drugo vprašanje.

Ti lahko vzameš, kredit za 20 let in potem pač plačuješ obroke. Ker si pa zadela na lotu 10.000 eurov se ti zdi cool da bi ta denar dala notri v kredit in se ti s tem ubistvu lahko zmanjšajo obroki, ali pa dolžina odplačevanja. Če te opcije nimaš lahko samo plačaš obresti (ker v začetku prvih x let plačuješ samo obresti) in imaš glavnico isto in še vedno isto plačuješ enake obresti, enako časa.

Več ali manj se te stvari naučiš na netu, poglej forum pod svojo streho tam je tudi dosti o tem napisanega.

Euribor je obrestna mera po katerih si banke v EU sposojajo med seboj denar. http://www.euribor-rates.eu/ Libor pa je obrestna mera po katerih si samo banke v Londonu sposojajo denar, tu bi profitirala lahko če bi se igrala valutna razmerja med EU (tvoja plača) in Funtom. Pravijo da je najbolje pač vzet kredit v svoji valuti v kateri živiš, ker tako si najmanj dovzeten na špekulacije glede valut. Ali bo EURO čez 20 let še obstajal je pa spet drugo vprašanje.

BlueRunner ::

PalčekStaš je izjavil:

kdaj se izplača najemati, kdaj je bolje kupiti, katere kazalce upoštevati (splošni in konkretno za Slovenijo)?

Popolnoma odvisno od tvojega zivljenjskega stila, od tvojih nacrtov in tudi od nakljucnih nenapovedljivih dogodkov. V osnovi pa je kazalec za izbiro med najemom in nakupom tvoja lastna odlocitev kje in kako bos zivel naslednjih 50 let.

PalčekStaš je izjavil:

katere kazalce gledati na trgu pred odločitvijo o nakupu?

Ce kupujes za bivanje, nobenih. Sicer pa v brosurah za financne investicije ne pise zaman, da pretekla gibanja ne nakazujejo prihodnjih.

PalčekStaš je izjavil:

če se odločim za nakup in vzamem kredit, za kakšno obrestno mero naj se odločim (fiksno, spremenljivo, euribor, libor)?

Stran od valutnih tveganj, ker te bodo po betici. Ostalo je odvisno od tvoje splosne financne kondicije, starosti, privarcevanega zneska in trajanja odplacevanja kredita.

PalčekStaš je izjavil:

katere kazalce gledati pri pogajanju o obrestni meri?

Levega in desnega.

PalčekStaš je izjavil:

kako se nekaterim uspe izpogajati za tako nizke obrestne mere? kako se pripraviti na pogajanja?

Po stari navadi: banke dajejo najugodnejse kredite tistim, ki jih najmanj potrebujejo. Manjse tveganje predstavljas, nizja bo obrestna mera. Vec "produktov", ki jih bos pri njih narocil in placal, nizja bo obrestna mera, vendar pa jim bos to potem "notri prinesel" z odplacevanjem teh storitev.

PalčekStaš je izjavil:

na kaj paziti?

Kakrsne koli skrite stroske.

PalčekStaš je izjavil:

kaj se zgodi, kadar človek nekaj časa ni sposoben odplačevati kredita?

Odvisno od razlogov, trajanja in pogajalskih sposobnosti. Mozno je marsikaj od moratorija, do odpisa dela obresti pa do izvrsbe in zaplembe premicnin/nepremicnin.

PalčekStaš je izjavil:

kaj je v tem trenutku "dobra" obrestna mera za stanovanjski kredit, kaj je še "sprejemljiva" in kaj je "slaba"?

Dobre ni.

Sprejemljiva je tista, ki si jo zlahka privoscis in lahko ob mesecnem obroku se vedno varcujes.

Slaba je tista, ki ni sprejemljiva.

PalčekStaš ::

PalčekStaš je danes ob 12:51:21 izjavil:

katere kazalce gledati pri pogajanju o obrestni meri?

Levega in desnega.

PalčekStaš je danes ob 12:51:21 izjavil:

če se odločim za nakup in vzamem kredit, za kakšno obrestno mero naj se odločim (fiksno, spremenljivo, euribor, libor)?

Stran od valutnih tveganj, ker te bodo po betici. Ostalo je odvisno od tvoje splosne financne kondicije, starosti, privarcevanega zneska in trajanja odplacevanja kredita.

PalčekStaš je danes ob 12:51:21 izjavil:

kaj je v tem trenutku "dobra" obrestna mera za stanovanjski kredit, kaj je še "sprejemljiva" in kaj je "slaba"?

Dobre ni.

Sprejemljiva je tista, ki si jo zlahka privoscis in lahko ob mesecnem obroku se vedno varcujes.

Slaba je tista, ki ni sprejemljiva.

Nisem se nadejala takšnih odgovorov, če smem - prepotentnih, ki meni ne razjasnijo nič, razen tega, da si je avtor posta zelo všeč. Nič mi nisi napisal, kdaj naj se odločim za fiksno, kdaj za variabilno obrestno mero, če se spoznaš na te zadeve mi prosim pomagaj in razjasni? Tudi odgovor, da je sprejemljiva tista obrestna mera, ki si jo lahko privoščim je malce za lase privlečen, ker je nekdo lahko milijarder, pa zelo dvomim, da bi se mu obrestna mera 25% zdela sprejemljiva ne glede na to da si jo lahko privošči. Rada bi resne in poglobljene odgovore, če pa so vam moja vprašanja smešna me pa preprosto ignorirajte in mi pustite, da se pogovarjam s tistimi, ki jih ta tema zanima.

Zgodovina sprememb…

- spremenilo: PalčekStaš ()

St235 ::

Ravno nasprotni, odgovori Blua so najbolj realni, ki jih lahko dobiš. Kaj točno si predstavljaš pod poglobleni veš pa samo ti. Če pričakuješ, da lahko nekdo namesto tebe odgovori na vprašanje ali je zate boljše kupiti kot najeti se močno močno motiš.

Če rešuješ stnovanjski problem dolgoročno in imaš cc 30-40% pologa, ter ne potrebuješ kredita za več kot 20 let, potem se ti bo finančno gledano bolj pošlo če kupiš. Samo nakup nepremičnine vs najem je debata ki krepko presega samo finančni izračun.

Kazalce česa? A kako se bodo gibale cene nadaljnjih 10 let in katero leto je najbolj ugodno za nakup?? Predlagam vedeževanje, ker vse ostalo je lari fari, če govorimo o reševanju stanovanjskega problema.

če nimaš pojma o valutnih tveganjih in razliki med uriborom in liborjem potem stran o tega. Fiksna obrestna mera je smiselna, če se pričakuje skokovite spremembe euribora. V tem trenutku tega ni na vidiku. glede na to, da so fiksne obrestne mere ponavadi za 2 če ne tri odstotne točke višji od spremenljivih potem to praktično nima smisla, ker če se bo toliko dvignil euribor bodo padle obrestne mere in je bolj smiselno reprogramirat kredit.

Če nimaš vez potem tako, da greš na 10 bank in sabo nosiš ponudbe od ostalih.

kje? pri kreditih? na skrite stroške, kot so različna življenska zavarovanja in neuporabne dodatne storitve.

Slej kot prej banka zarubi nepremičnino. Predvsem je poemmbno da se v primeru likvidnostnih težav čim prej začneš pogovarjat z banko kako jih rešit. Ko enkrat ne plačaš treh obrokov zapored je prepozno.

Obišči 10 bank in tista, ki je najnižja je v danem trenutku najboljša. Pri mojem kreditu je blo to 0,9 pribitka. Danes lahko samo sanjaš o tem.

kdaj se izplača najemati, kdaj je bolje kupiti, katere kazalce upoštevati (splošni in konkretno za Slovenijo)?

Če rešuješ stnovanjski problem dolgoročno in imaš cc 30-40% pologa, ter ne potrebuješ kredita za več kot 20 let, potem se ti bo finančno gledano bolj pošlo če kupiš. Samo nakup nepremičnine vs najem je debata ki krepko presega samo finančni izračun.

katere kazalce gledati na trgu pred odločitvijo o nakupu?

Kazalce česa? A kako se bodo gibale cene nadaljnjih 10 let in katero leto je najbolj ugodno za nakup?? Predlagam vedeževanje, ker vse ostalo je lari fari, če govorimo o reševanju stanovanjskega problema.

če se odločim za nakup in vzamem kredit, za kakšno obrestno mero naj se odločim (fiksno, spremenljivo, euribor, libor)?

če nimaš pojma o valutnih tveganjih in razliki med uriborom in liborjem potem stran o tega. Fiksna obrestna mera je smiselna, če se pričakuje skokovite spremembe euribora. V tem trenutku tega ni na vidiku. glede na to, da so fiksne obrestne mere ponavadi za 2 če ne tri odstotne točke višji od spremenljivih potem to praktično nima smisla, ker če se bo toliko dvignil euribor bodo padle obrestne mere in je bolj smiselno reprogramirat kredit.

kako se nekaterim uspe izpogajati za tako nizke obrestne mere? kako se pripraviti na pogajanja?

Če nimaš vez potem tako, da greš na 10 bank in sabo nosiš ponudbe od ostalih.

na kaj paziti?

kje? pri kreditih? na skrite stroške, kot so različna življenska zavarovanja in neuporabne dodatne storitve.

kaj se zgodi, kadar človek nekaj časa ni sposoben odplačevati kredita?

Slej kot prej banka zarubi nepremičnino. Predvsem je poemmbno da se v primeru likvidnostnih težav čim prej začneš pogovarjat z banko kako jih rešit. Ko enkrat ne plačaš treh obrokov zapored je prepozno.

kaj je v tem trenutku "dobra" obrestna mera za stanovanjski kredit, kaj je še "sprejemljiva" in kaj je "slaba"?

Obišči 10 bank in tista, ki je najnižja je v danem trenutku najboljša. Pri mojem kreditu je blo to 0,9 pribitka. Danes lahko samo sanjaš o tem.

Invictus ::

PalčekStaš je izjavil:

PalčekStaš je danes ob 12:51:21 izjavil:

katere kazalce gledati pri pogajanju o obrestni meri?

Levega in desnega.

PalčekStaš je danes ob 12:51:21 izjavil:

če se odločim za nakup in vzamem kredit, za kakšno obrestno mero naj se odločim (fiksno, spremenljivo, euribor, libor)?

Stran od valutnih tveganj, ker te bodo po betici. Ostalo je odvisno od tvoje splosne financne kondicije, starosti, privarcevanega zneska in trajanja odplacevanja kredita.

PalčekStaš je danes ob 12:51:21 izjavil:

kaj je v tem trenutku "dobra" obrestna mera za stanovanjski kredit, kaj je še "sprejemljiva" in kaj je "slaba"?

Dobre ni.

Sprejemljiva je tista, ki si jo zlahka privoscis in lahko ob mesecnem obroku se vedno varcujes.

Slaba je tista, ki ni sprejemljiva.

Nisem se nadejala takšnih odgovorov, če smem - prepotentnih, ki meni ne razjasnijo nič, razen tega, da si je avtor posta zelo všeč. Nič mi nisi napisal, kdaj naj se odločim za fiksno, kdaj za variabilno obrestno mero, če se spoznaš na te zadeve mi prosim pomagaj in razjasni? Tudi odgovor, da je sprejemljiva tista obrestna mera, ki si jo lahko privoščim je malce za lase privlečen, ker je nekdo lahko milijarder, pa zelo dvomim, da bi se mu obrestna mera 25% zdela sprejemljiva ne glede na to da si jo lahko privošči. Rada bi resne in poglobljene odgovore, če pa so vam moja vprašanja smešna me pa preprosto ignorirajte in mi pustite, da se pogovarjam s tistimi, ki jih ta tema zanima.

Glej, taka je resnica. Če ti ni všeč, to še ne pomeni da ni res. Vemo vsi ki imamo stanovanjski kredit.

Če nočeš sprejeti pravil igre, potem ne greš v to. Te nihče ne sili. Vse je prostovoljno. Kaj rabiš in si želiš, je pa povsem druga debata.

"Life is hard; it's even harder when you're stupid."

http://goo.gl/2YuS2x

http://goo.gl/2YuS2x

BlueRunner ::

PalčekStaš je izjavil:

Nisem se nadejala takšnih odgovorov, če smem - prepotentnih, ki meni ne razjasnijo nič, razen tega, da si je avtor posta zelo všeč.

Vsako jutro po britju pa morda res.

PalčekStaš je izjavil:

Nič mi nisi napisal, kdaj naj se odločim za fiksno, kdaj za variabilno obrestno mero, če se spoznaš na te zadeve mi prosim pomagaj in razjasni?

Bom se enkrat: fiksna vs. variabilna je razmislek, ki je odvisen od tega koliko imas ze lastnih sredstev, visine mesecnih prihodkov, stalnosti mesecnih prihodkov, tvoje starosti, in dobe odplacevanja kredita. Ce se teh stvari ne konkretizira, je nasvet... malo v zraku. To pa zato, ker se potem nekaj privzema, kar v konkretnem primeru ni nujno res.

PalčekStaš je izjavil:

Tudi odgovor, da je sprejemljiva tista obrestna mera, ki si jo lahko privoščim je malce za lase privlečen, ker je nekdo lahko milijarder, pa zelo dvomim, da bi se mu obrestna mera 25% zdela sprejemljiva ne glede na to da si jo lahko privošči.

Osnoven okvir sem ti napisal, ce menis, da je bebav, potem OK. Kar sem zapisal je jeklen nasvet vsakega osebnega financnega svetovalca, ki ti zagotavlja najmanjse mozno tveganje v obdobju odplacevanja kredita. Vsebuje natancno dva elementa:

- ne se zakreditirati;

- vedno dajaj se nekaj na stran.

Tudi iluzornih 0% je lahko previsoka obrestna mera, ce ti mesecni obrok nanese toliko, da ne mores vec nicesar varcevati.

Kar se tice tega, kaj si lahko privosci miljarder, pa cisto enostavno: premozenje != mesecen prihodek in odplacevanje kredita je odvisno od tega prihodka. Ce nacrtujes kredit odplacevati iz premozenja, potem ga je bolje ne vzeti, ker dobesedno meces denar stran. Premozenje, ki ga bos investirala dejansko uporabis za znizanje glavnice, kar ti da na koncu manjsi znesek obresti iz treh razlogov:

1. razlog: manjsa glavnica, torej tudi manj obresti na glavnico

2. razlog: manjsa glavnica lahko skrajsa obdobje odplacevanja

3. razlog: manjsa glavnica glede na zavarovanje - vec moznosti za izpogajati nizjo obrestno mero.

Tukaj ni nikakrsne razlike med teboj, miljarderjem ali pa multinacionalko. Samo zneski kreditov imajo manj ali vec nicel. Osnovna mehanika je ista in, ce se osnovnega pravila kreditiranja ne drzis, zelo veliko tvegas in lahko tudi zelo hitro pogrnes.

PalčekStaš je izjavil:

Rada bi resne in poglobljene odgovore, če pa so vam moja vprašanja smešna me pa preprosto ignorirajte in mi pustite, da se pogovarjam s tistimi, ki jih ta tema zanima.

Pri jemanju kreditov je toliko spremenljivk in okoliscin, da how-to navodil pac ni. Lahko pa se pogovarjas o konkretnih primerih s konkretnimi stevilkami. Samo ne vem, ce je ravno dobra ideja svoje financno in tudi osebno stanje razgaljati v javnosti do te mere, kolikor bi to bilo potrebno za bolj konkretne predloge.

Kar ostane so nasveti, ki so na prvi pogled tako banalni, da se jim marsikdo posmehuje. Ce odmislis tisti "lev in desni kazalec", ki sta pac moja sala na tvoje edino zabavno vprasanje o "kazalcih pri pogajanju", sem preostale odgovore zapisal popolnoma resno.

Tody ::

BlueRunner

Torej če imaš prišparanih recimor 20.000 eurov in si bi od banke sposodil še 100.000 eurov ker pač stanovanja v LJ so 120.000 eurov taka ki bi recimor meni bila OK. Po hitrem izračunu na strani NLB, oni za 100.000 EUR za 20 let dajo obrok 574,83 EUR (z življenjskim zavarovanjem + sprejemljiva mera). Torej je tvoj nasvet da če ne morem na mesec dat vsaj 700 eurov na stran naj ne vzamem tega kredita?

Torej če imaš prišparanih recimor 20.000 eurov in si bi od banke sposodil še 100.000 eurov ker pač stanovanja v LJ so 120.000 eurov taka ki bi recimor meni bila OK. Po hitrem izračunu na strani NLB, oni za 100.000 EUR za 20 let dajo obrok 574,83 EUR (z življenjskim zavarovanjem + sprejemljiva mera). Torej je tvoj nasvet da če ne morem na mesec dat vsaj 700 eurov na stran naj ne vzamem tega kredita?

SasoS ::

Vsekakor...s tem da morš računat da lahko obrok tudi preseže 700 EUR, če bo EURIBOR šel gor.

Za razmišljat je celo v smeri, da vzameš recimo na 25 ali 30 let in kredit nato, če ti znese, odplačaš prej.

Za razmišljat je celo v smeri, da vzameš recimo na 25 ali 30 let in kredit nato, če ti znese, odplačaš prej.

Okapi ::

20 (pa tudi 10) let živeti brez rezerve (se pravi, da ti po plačilu kredita in vseh tekočih stroškov, vključno s hrano in bencinom, ne ostane praktično nič) je pretežno neumno. Ni problem nekaj mesecev tako živeti. Ampak slej ko prej pride kakšen nenačrtovan večji strošek (crkne pralni stroj, avto se pokvari ...) in si v težavah. Tudi je žalostno, če si tako dolgo ne moreš praktično nobenega "razkošja" privoščit (počitnic, novega pohištva ...). Skratka, pri odločitvi za višino kredita moraš dobro premislil, koliko te sicer stane življenje.

Je pa po drugi strani res, da praktično vsak ima rezerve pri zaslužku, če je le dovolj motiviran. Si najdeš dodatno delo in tako rešuješ preveč optimistično odločitev za kredit.

O.

Je pa po drugi strani res, da praktično vsak ima rezerve pri zaslužku, če je le dovolj motiviran. Si najdeš dodatno delo in tako rešuješ preveč optimistično odločitev za kredit.

O.

-valvoline- ::

Če je redna in predvsem varna zaposlitev,plača je odlična za Slo razmer 1400e neto kar po kredit in nakup.

BlueRunner ::

Po hitrem izračunu na strani NLB, oni za 100.000 EUR za 20 let dajo obrok 574,83 EUR (z življenjskim zavarovanjem + sprejemljiva mera). Torej je tvoj nasvet da če ne morem na mesec dat vsaj 700 eurov na stran naj ne vzamem tega kredita?

Da. Imeti nekaj cez 100 EUR rezerve, ki jo redno dajem na stran (in ne porabim vsako leto za dopust) je IMO spodobno.

To ne pomeni, da se ti ne izplaca vzeti v roke izracun in poskusiti izpogajati nizjo obrestno mero. Vendar pa je to ze kredit, ki si ga lahko privoscis na dolgi rok. Tudi pri dvigu EURIBOR bos tako imel na eni strani "buffer" v katerega se ti bo obrok zazrl, na drugi strani pa tudi prihranke s pomocjo katerih bos imel boljso sanso kredit tudi "reprogramirati".

V primeru, da bos za nekaj casa ostal brez prihodkov, ali pa ti bodo ti obcutno padli (npr. bolniska pomeni ne samo nizjo osnovo, temvec tudi brez dodatkov - vec kot 20% padec), pa imas svoj lasten premostitveni rezervni sklad. Ne bo delal cudezev, bos pa v bistveno boljsm polozaju, ce bos imel kaksno malo dlje trajajoco bolezen.

-valvoline- je izjavil:

Če je redna in predvsem varna zaposlitev,plača je odlična za Slo razmer 1400e neto kar po kredit in nakup.

1) Ne kakrsen koli kredit. Bolj od place je odvisno koliko imas po placilu vseh mesecnih in letnih jajc na koncu ostanka. Nekateri si npr. pozabijo vracunati "mesecen" obrok za zavarovanje ter to dajati na stran in imajo potem 1x letno cele travme, ko je potrebno podaljsevati registracijo za druzinsko delovno kljuse.

2) Na rok 10 let in vec ne obstaja varna zaposlitev in ne obstaja odlicna placa. Se zaposlenim v famoznem "varnem" javnem sektorju se je po 20 letih place omejilo, da so realno padle (stroski pa rasli). Cel kup ljudi jemlje kredit na 25 let. Sam nimam pojma kaj in kje bom res delal cez 1 leto (nacrti so eno, biti "kreditzihr" preprican, nekaj drugega). 25 let? Iluzija.

Mr.B ::

-valvoline- , odlično pojdimo za sekretarja ali višjega uradnika v JU in JS

Smešno je,

da po skoraj petih letih še vedno nisi sposoben opredeliti,

pod kakšnimi pogoji zmagujemo v Ukljani.

da po skoraj petih letih še vedno nisi sposoben opredeliti,

pod kakšnimi pogoji zmagujemo v Ukljani.

jan_g ::

PalčekStaš je izjavil:

Pozdravljeni,

reševanje stanovanjskega problema je eden tistih problemov, ki se ga vsak izmed nas nauči reševati po sili, ni pa tukaj malo stvari za vedeti. Jaz sem nedavno ugotovila, da vem veliko premalo in si ravno zato ne upam iti v nakup stanovnja. Resda privarčevanega nimam nič, vendar lahko za moj kredit ožji družinski član zastavi eno nepremičnino v vrednosti 100K, imam redno zaposlitev za nedoločen čas in plačo v višini 1400€ neto.

Navajam primer tipičnih vprašanj, ki me mučijo in verjamem, da tudi večino ljudi v podobni situaciji:

kdaj se izplača najemati, kdaj je bolje kupiti, katere kazalce upoštevati (splošni in konkretno za Slovenijo)?

katere kazalce gledati na trgu pred odločitvijo o nakupu?

če se odločim za nakup in vzamem kredit, za kakšno obrestno mero naj se odločim (fiksno, spremenljivo, euribor, libor)?

katere kazalce gledati pri pogajanju o obrestni meri?

kako se nekaterim uspe izpogajati za tako nizke obrestne mere? kako se pripraviti na pogajanja?

na kaj paziti?

kaj se zgodi, kadar človek nekaj časa ni sposoben odplačevati kredita?

kaj je v tem trenutku "dobra" obrestna mera za stanovanjski kredit, kaj je še "sprejemljiva" in kaj je "slaba"?

itd. Rada bi, da se mi v tej temi pridružite vsi tisti, ki vas zanima enako in naberemo skupaj material na podlagi katerega se bomo znali pravilno odločati.

Bom povedal par svojih misli in izkušenj. To modrovanje seveda velja zgolj v primeru, da si sama (oz. sta sama s partnerjem) v tem reševanju stanovanjskega problema. Če imate zadaj finančno štango s strani staršev (ali pa kaj dedujeta), potem je vse skupaj bistveno, bistveno lažje.

Vprašanje glede najema oz. nakupa je preveč splošno, da bi lahko dal konkretne odgovore. Oboje ima pluse in minuse, moje mnenje je, da je najem boljši, v kolikor so izpolnjeni določeni osnovni pogoji. Predvsem tukaj mislim na dolgoročni najem z uradno prijavo stalnega bivališča. Lastništvo je za povprečne ljudi ena vrsta suženjstva, saj ti kredit otežuje dinamično življenje (menjava služb, menjava življenjskega stila, itd.), čeprav je res, da ko enkrat dobiš otroke, imaš že zaradi njih precej zvezane roke.

Sam sem bil približno 10 let v najemu (na črno, ker drugače nisem dobil nič pametnega oz. bolje povedano, nič pametnega za nek normalen denar), šele ko sva s partnerko dobila drugega otroka, smo vzeli kredit in kupili lastno stanovanje. Če bi financ dopuščale, bi verjetno to storili že prej, ker kot sem omenil, v najemu mora biti vse uradno urejeno, sicer imaš konstantno ene majhne težavice, ker je tvoje stalno bivališče 100km izven Ljubljane. Sploh, ko se enkrat rodi otrok.

Nekaj mojih izkušenj pri kreditu(približno 4 leta nazaj):

1. Praktično ni banke, ki bi ti dala stanovanjski kredit za 100% financiranje nakupa. Za običajne ljudi* v primeru potrebe po takem financiranju ostaneta dve možnosti: zavarovanje z dvema hipotekama ali z dvemi krediti (v 80% stanovanjski, v 20% precej manj ugoden gotovinski). Pri meni prva opcija sploh ni bila možna, druga pa se mi ni zdela smiselna, zato je trajalo okrog 10 let, da smo privarčevali dovolj za 20% polog.

2. Banke dajejo dolgoročni stanovanjski kredit zgolj tistemu, ki ima službo za nedoločen čas. Bodi pripravljena, da v kolikor želita kredit vzeti v dvoje (da si povečata kreditno sposobnost in zato kupita dražjo, boljšo nepremičnino), morata oba imeti službo za nedoločen čas. Če je nimata oba, potem pride v poštev zgolj tvoja plača.

3. Nekatere banke imajo pravilo, da ti lahko anuiteta za dolgoročni kredit obremeni neto plačo največ do višine 50%. To pomeni, da v kolikor imaš plačo 1500 neto, lahko dobiš kredit za anuiteto največ 750 EUR.

4. Precej bank ob sklenitvi kredita zahteva tudi življenjsko zavarovanje. Bolje rečeno, če želiš ugodnejšo obrestno mero, hočejo, da pri njih skleneš tudi življenjsko zavarovanje.

5. Obrestne mere: če imaš možnost dobiti fiksno za manj kot 4,5%, potem vzemi brez razmišljanja. Sicer pa vezano na euribor. Meni nobena banka ni želela dati fiksne pod 6,2%, kar se mi je zdelo odločno preveč (fiksna obrestna mera za stanovanjske kredite je v normalnih državah med 3,5 in 4 procenti).

6. Pogajanja glede obrestne mere so zgodba zase. Za običajne ljudi* kaj dosti pogajanja ni. Mogoče je bilo to boljše v zlatih časih, ko so tudi precej kreditov dajali vezanih na švicarski frank. Nekaj je možno izpogajati preko kakšnih življenjskih in/ali naložbenih zavarovanj, ampak potem je vprašanje, koliko se res na boljšem.

7. Ko sem jaz najemal kredit, mi je najslabše pogoje ponujala NLB, najboljše pa Banka Celje (skoraj neverjetno, ker je Banka Celje podružnica NLB-ja, ampak tako je bilo). Tukaj ne mislim zgolj obrestne mere, temveč tudi zahtev po porokih, zavarovanjih in podobno. Hypo mi je ponudila sicer najboljšo obrestno mero, ampak zahtevala dva poroka in življenjsko zavarovanje. Ker nisem želel biti odvisen od dobre volje mojih staršev, sem potem raje vzel pri Banki Celje, ki ni zahtevala teh porokov niti zavarovanja.

*Običajni ljudje so tisti, ki nimajo kakšnih vez. Kolega, ki ima taščo na Volksbanku, je dobil fantastičen kredit s takimi pogoji, o katerih sem jaz lahko samo sanjal.

KraitPay ::

Se strinjam, da je vse bistveno lažje, če imaš zadaj kakšen finančni vzvod; moj primer.

No jaz imam malo bolj večjo srečo; da imam punco, ki ni zapravljiva in njeni starši, ki so mi posodili mojo polovico. Dolga zgodba okrajšano; punca ni zapravljiva in sva dolgo časa živela vsak pri svojih, za vikend pa sva bila enkrat eden pri drugem, drugič pa obratno. V cca. 8 letih si je našparala dovolj, da je lahko kupila pol stanovanja. Jaz sem še študiral, tako da sem po koncu študija bil brez denarja, a sem že bil zaposlen par mesecev.

Pri obiskih bank in izračunih, me je kar malo stiskalo, koliko bom preplačal kredit. Pa sta se tast in tašča skupaj strinjala, da mi posodita (njune življenske prihranke) in mi tako ni treba jemati kredita.

Na koncu sem privolil, kupili stanovanje, vsak 1/2 lastnika, jaz pa mesečno vračam denar nazaj njima, brezobrestno. Seveda če se nebi poznali in nebi poznali moje družine, verjetno tega nebi storili. Tako pa vedo, da bom vračal, neglede na vse. Tako pa imam pri 25ih svoje stanovanje. Noben od staršev ni kakšen šef, vsi imajo navadno delovsko plačo, vključno z mano.

Se splača tudi skupaj vsedit in malo pogovorit. Pa preden kdorkoli govori da so lahko težave, vem da so lahko. Imamo notarsko pogodbo o vračilu, tako da je vse črno na belem, koliko in kdaj so posodili in do kdaj moram vrniti.

Tako da se splača pogovorit.

No jaz imam malo bolj večjo srečo; da imam punco, ki ni zapravljiva in njeni starši, ki so mi posodili mojo polovico. Dolga zgodba okrajšano; punca ni zapravljiva in sva dolgo časa živela vsak pri svojih, za vikend pa sva bila enkrat eden pri drugem, drugič pa obratno. V cca. 8 letih si je našparala dovolj, da je lahko kupila pol stanovanja. Jaz sem še študiral, tako da sem po koncu študija bil brez denarja, a sem že bil zaposlen par mesecev.

Pri obiskih bank in izračunih, me je kar malo stiskalo, koliko bom preplačal kredit. Pa sta se tast in tašča skupaj strinjala, da mi posodita (njune življenske prihranke) in mi tako ni treba jemati kredita.

Na koncu sem privolil, kupili stanovanje, vsak 1/2 lastnika, jaz pa mesečno vračam denar nazaj njima, brezobrestno. Seveda če se nebi poznali in nebi poznali moje družine, verjetno tega nebi storili. Tako pa vedo, da bom vračal, neglede na vse. Tako pa imam pri 25ih svoje stanovanje. Noben od staršev ni kakšen šef, vsi imajo navadno delovsko plačo, vključno z mano.

Se splača tudi skupaj vsedit in malo pogovorit. Pa preden kdorkoli govori da so lahko težave, vem da so lahko. Imamo notarsko pogodbo o vračilu, tako da je vse črno na belem, koliko in kdaj so posodili in do kdaj moram vrniti.

Tako da se splača pogovorit.

Vikking ::

PalčekStaš je izjavil:

Navajam primer tipičnih vprašanj, ki me mučijo in verjamem, da tudi večino ljudi v podobni situaciji:

kdaj se izplača najemati, kdaj je bolje kupiti, katere kazalce upoštevati (splošni in konkretno za Slovenijo)?

Verjetno ko se odločiš da boš kakšno desetletje preživel na isti lokaciji, ter dobiš kredit. Služba, partner, otroci...

katere kazalce gledati na trgu pred odločitvijo o nakupu?

Cena, pri stanovanju pomembno naprimer vrsta ogrevanje, je objekt bil že saniran, nov izolacija-fasada, okni, starost objekta, gre za kombinirani objekt, so spodaj poslovni prostori...

če se odločim za nakup in vzamem kredit, za kakšno obrestno mero naj se odločim (fiksno, spremenljivo, euribor, libor)?

Fiksna obrestna mera, vprašati za stop-loss klavzulo. Spremenljiva mogoče če je kredit do 10let. Drugače nočeš čez 15let plačevati 2x znesek mesečne akontacije, če se trg obrne.

katere kazalce gledati pri pogajanju o obrestni meri?

Greš do 5 bank. Trenutno dobiš po 2,5% FOM, EOM 2,6%. Ugodni: SKB, Intesa. Imajo pa banke različne pogoje, odvisno od banke do banke.

kako se nekaterim uspe izpogajati za tako nizke obrestne mere? kako se pripraviti na pogajanja?

Ne rabiš modrovat. Če banka smatra da si kreditno sposoben, ti bo dala ugoden kredit. Pogoji zavarovanja kredita so pa lahko precej različni in precej dragi.

kaj se zgodi, kadar človek nekaj časa ni sposoben odplačevati kredita?

Odlog kredita za nekaj mesecev, nov kredit na daljše obdobje. Vsekakor ne čakat, takoj na banko kakšne so opcije.

kaj je v tem trenutku "dobra" obrestna mera za stanovanjski kredit, kaj je še "sprejemljiva" in kaj je "slaba"?

Vse kar je pod 3% vključno z stroški kredita.

itd. Rada bi, da se mi v tej temi pridružite vsi tisti, ki vas zanima enako in naberemo skupaj material na podlagi katerega se bomo znali pravilno odločati.

Heavy ::

kaj se zgodi, kadar človek nekaj časa ni sposoben odplačevati kredita?

Z banko se lahko pogovoriš o nekajmesečni zamrznitvi plačevanja kredita. Ima se tudi neke "zavarovanja", kjer mesečno plačaš večji obrok pa potem zavarovalnica pokrije manjši del kredita v slučaju nezmožnosti odplačevanja.

Naprej pa so bolj neprijetni scenariji. Nasploh pri hipoteki (kjer je nepremičnina v lasti banke do izplačanega zadnjega centa).

Če izgubiš službo je najbolje imeti rezervni plan: iti iz stanovanja nazaj k staršem in stanovanje dati v najem. Imeti prihranke tudi ne škodi.

Več pa povedo svetovalci za kredite na banki, kjer tudi naredijo izračune.

#TeamFelix

kingsix ::

Splača se najt kakšno varianto ala najem z odkupom. Sam sem uspel dobit takšno kupčijo v Mariboru.

Naredili smo pogodbo za 36 mesecev z možnostjo podaljšanja 24 mesecev in 10% are. Na mesec plačujem 500€ najemnine, ki se bo štela v sam odkup stanovanja. Po 3. letih bom torej moral plačati, od skupno 65.000, še 40.500€. Potem daš banki veliko manj obresti...

Ampak ja... ni veliko prodajalcev, ki bi bili za kaj takega.

Naredili smo pogodbo za 36 mesecev z možnostjo podaljšanja 24 mesecev in 10% are. Na mesec plačujem 500€ najemnine, ki se bo štela v sam odkup stanovanja. Po 3. letih bom torej moral plačati, od skupno 65.000, še 40.500€. Potem daš banki veliko manj obresti...

Ampak ja... ni veliko prodajalcev, ki bi bili za kaj takega.

Gambino ::

Se strinjam, da je vse bistveno lažje, če imaš zadaj kakšen finančni vzvod; moj primer.

No jaz imam malo bolj večjo srečo; da imam punco, ki ni zapravljiva in njeni starši, ki so mi posodili mojo polovico. Dolga zgodba okrajšano; punca ni zapravljiva in sva dolgo časa živela vsak pri svojih, za vikend pa sva bila enkrat eden pri drugem, drugič pa obratno. V cca. 8 letih si je našparala dovolj, da je lahko kupila pol stanovanja. Jaz sem še študiral, tako da sem po koncu študija bil brez denarja, a sem že bil zaposlen par mesecev.

Pri obiskih bank in izračunih, me je kar malo stiskalo, koliko bom preplačal kredit. Pa sta se tast in tašča skupaj strinjala, da mi posodita (njune življenske prihranke) in mi tako ni treba jemati kredita.

Na koncu sem privolil, kupili stanovanje, vsak 1/2 lastnika, jaz pa mesečno vračam denar nazaj njima, brezobrestno. Seveda če se nebi poznali in nebi poznali moje družine, verjetno tega nebi storili. Tako pa vedo, da bom vračal, neglede na vse. Tako pa imam pri 25ih svoje stanovanje. Noben od staršev ni kakšen šef, vsi imajo navadno delovsko plačo, vključno z mano.

Se splača tudi skupaj vsedit in malo pogovorit. Pa preden kdorkoli govori da so lahko težave, vem da so lahko. Imamo notarsko pogodbo o vračilu, tako da je vse črno na belem, koliko in kdaj so posodili in do kdaj moram vrniti.

Tako da se splača pogovorit.

Jaz NIKOLI ne bi vzel prihrankov od staršev. Oz nikoli ne bi vzel nobenega denarja od njih. Raje sam zberem s svojo ženo in kupim stanovanje oz bajto. Tudi sama z ženo lepo zbirava in to v najemniškem stanovanju, pa bi lahko živela pri starših, pa sva raje sama zase, na svojem, pa čeprav se s starši razumemo OK. Živeti sam, ne da si odvisen od staršev je super. Pa še noben ti ne more nič metati naprej, da ti je posodil, oz dal.

Zgodovina sprememb…

- spremenilo: Gambino ()

St235 ::

kaj se zgodi, kadar človek nekaj časa ni sposoben odplačevati kredita?

Z banko se lahko pogovoriš o nekajmesečni zamrznitvi plačevanja kredita. Ima se tudi neke "zavarovanja", kjer mesečno plačaš večji obrok pa potem zavarovalnica pokrije manjši del kredita v slučaju nezmožnosti odplačevanja.

Naprej pa so bolj neprijetni scenariji. Nasploh pri hipoteki (kjer je nepremičnina v lasti banke do izplačanega zadnjega centa).

Hipoteka ne pomeni, da je nepremičnina v lasti banke, to bi bilo kvečjemu leasing. Hipoteka je zgolj zavarovanje terjatve banke. Hipotekarni upnik (banka) z njo ne pridobi nikakršne lastniške ali posestne pravice nad nepremičnino.

St235 ::

Splača se najt kakšno varianto ala najem z odkupom. Sam sem uspel dobit takšno kupčijo v Mariboru.

Naredili smo pogodbo za 36 mesecev z možnostjo podaljšanja 24 mesecev in 10% are. Na mesec plačujem 500EUR najemnine, ki se bo štela v sam odkup stanovanja. Po 3. letih bom torej moral plačati, od skupno 65.000, še 40.500EUR. Potem daš banki veliko manj obresti...

Ampak ja... ni veliko prodajalcev, ki bi bili za kaj takega.

Prodajalcev, ki bi se šli kaj takega je malo predvsem zato, ker za njih ni kaj dosti koristi od take pogodbe. Izjemoma je kaj takšnega možno v primeru res dobrih osebnih odnosov ali v primerih, ko gre za nepremičnino ki je tržno izjemno nezanimiva. Je pa pri takih zgodbah treba pazit, da so stvari v pogodbi res jasne. Še posebej kdaj in na kakšen način dejansko pride do prevzema lastništva ali da se ne znajdeš v situaciji kjer se na stanovanju tik pred prevzemom čudežno pojavi še kakšna hipoteka.

Najbolj pomembno pa je, da v končni fazi takšen dogovor ni dražji od kredita.

Če pogledamo zgornji primer gre dejansko za "kredit" v višini 18.000 EUR za tri leta. Pri banki bi tak kredit preplačal kakih 500EUR - 800EUR v treh letih. Osebno verjamem, da bi se s prodajalcem zagotovo lahko zmenil za več popusta kot je 800EUR, če bi nepremičnino v celoti odplačal takoj.

Pri teh dealih je tako treba bit pozoren, da si v končni fazi ne narediš več škode kot koristi. Seveda pa so takšni dogovori bolj zanimivi za kreditno slabše sposobne kupce. Nekako tako kot krediti v švicarjih.

Zgodovina sprememb…

- spremenil: St235 ()

Okapi ::

Če prodajalec ne potrebuje vsega denarja ta hip, se mu splača prodati na obroke. Tudi če zaračuna malo manj od banke (da se kupcu splača), bo na boljšem, kot če bi enkratno kupnino samo vezal na banki. Poleg tega je lahko bolj velikodušen glede kreditne sposobnosti kupca, kot bi bila banka, ker gre v bistvu za leasing.

Zgodovina sprememb…

- spremenil: Okapi ()

St235 ::

Se strinjam, da je vse bistveno lažje, če imaš zadaj kakšen finančni vzvod; moj primer.

No jaz imam malo bolj večjo srečo; da imam punco, ki ni zapravljiva in njeni starši, ki so mi posodili mojo polovico. Dolga zgodba okrajšano; punca ni zapravljiva in sva dolgo časa živela vsak pri svojih, za vikend pa sva bila enkrat eden pri drugem, drugič pa obratno. V cca. 8 letih si je našparala dovolj, da je lahko kupila pol stanovanja. Jaz sem še študiral, tako da sem po koncu študija bil brez denarja, a sem že bil zaposlen par mesecev.

Pri obiskih bank in izračunih, me je kar malo stiskalo, koliko bom preplačal kredit. Pa sta se tast in tašča skupaj strinjala, da mi posodita (njune življenske prihranke) in mi tako ni treba jemati kredita.

Na koncu sem privolil, kupili stanovanje, vsak 1/2 lastnika, jaz pa mesečno vračam denar nazaj njima, brezobrestno. Seveda če se nebi poznali in nebi poznali moje družine, verjetno tega nebi storili. Tako pa vedo, da bom vračal, neglede na vse. Tako pa imam pri 25ih svoje stanovanje. Noben od staršev ni kakšen šef, vsi imajo navadno delovsko plačo, vključno z mano.

Se splača tudi skupaj vsedit in malo pogovorit. Pa preden kdorkoli govori da so lahko težave, vem da so lahko. Imamo notarsko pogodbo o vračilu, tako da je vse črno na belem, koliko in kdaj so posodili in do kdaj moram vrniti.

Tako da se splača pogovorit.

Jaz NIKOLI ne bi vzel prihrankov od staršev. Oz nikoli ne bi vzel nobenega denarja od njih. Raje sam zberem s svojo ženo in kupim stanovanje oz bajto. Tudi sama z ženo lepo zbirava in to v najemniškem stanovanju, pa bi lahko živela pri starših, pa sva raje sama zase, na svojem, pa čeprav se s starši razumemo OK. Živeti sam, ne da si odvisen od staršev je super. Pa še noben ti ne more nič metati naprej, da ti je posodil, oz dal.

Takšna vprašanja imajo vedno vsaj dve pomembni aplikaciji. Prvo je vprašanje kako takšen dogovor vpliva na osebne odnose in drugo kaj takšen dogovor pomeni za finančno stabilnost udeležencev. V življenju si ne bi sposodil od staršev (pa tudi od koga tretjega) "življenskih prihrankov". To je safety net dveh (starši in ti) ali celo treh (stari starši) generacij, ki te reši takrat, ko gre vse narobe. Vprašanje seveda je kaj si nekdo predstavlja pod življenjske prihranke. Moja stara mama na primer ima v tem trenutku mislim da 4 varčevalne račune. Na enem je denar za pogreb, na drugem vsak mesec položi razliko med penzijo in domom, na tretjem ima rezervo za morebitne nepričakovane stroške (avto, hiše...) na tretjem pa "življenske prihranke", ki jih potem porabi za vnuke, toplice itd... Nekdo tretji pa pod življenjski prihranki dejansko razume praktično vse kar nekdo ima. Vedno je pri tem potrebno razmišljat kaj se zgodi v najslabšem možnem primeru, kako je upnik "zavarovan", če bo šlo kaj res narobe. Kaj v primeru če se tast in tašča resno poškodujeta, zbolita, ostaneta brez službe... Ali sta jih sposobna vzdrževati glede na to, da sta vama posodila vse? Kaj pa obratno, če gre vama vse narobe, kaj se zgodi če denarja ne vrneta?

Pri bančnem kreditu so ti odnosi jasni in vsaj v odnosu upnik dolžnik ni čustev, ter posledično ni zamer in obtoževanja.

kingsix ::

Tole sem jaz uspel naredit, ko je bila v Mariboru največja kriza. No saj še je zdaj...stanovanja se tukaj preprosto ne prodajajo. Stanovanje je bilo pred krizo ocenjeno z strani NKBM cenilca na 84k in to pred kompletno obnovo (nova kuhinja, kopalnica, dnevna). Se nahaja na dobri lokaciji etc. Ampak stanovanja takrat za 65k preprosto ni mogel prodati.

Sam sem ravno takrat iskal nekaj boljšega za najem, ker sva z punco prišla do nekaj več denarja. V tistem trenutki nisem imel likvidnih prihrankov. Torej bi jaz moral vzet 65k kredita. 65K kredita na 15 let skupno odplačaš 81,5k. Sam bom v 3eh letih uspel prodajalcu dat cca 24k, polek tega bom pa celotnih 40k uspel še zraven prihranit - torej bom uspel pridobiti stanovanje popolnoma brez kredita!. Torej napram kreditu prihranim 16,5k.

Torej ja, imam malo več koristi kot ti navajaš =). Drugače pa so mi pred kratkim ponudili za stanovanje 75k..Ne prodajam ali karkoli ,ampak znanka ki je nepremičninska agentka je rekla, da ga takoj spravi v promet za omenjen denar. Časi se torej popravljajo. hehe

Sam sem ravno takrat iskal nekaj boljšega za najem, ker sva z punco prišla do nekaj več denarja. V tistem trenutki nisem imel likvidnih prihrankov. Torej bi jaz moral vzet 65k kredita. 65K kredita na 15 let skupno odplačaš 81,5k. Sam bom v 3eh letih uspel prodajalcu dat cca 24k, polek tega bom pa celotnih 40k uspel še zraven prihranit - torej bom uspel pridobiti stanovanje popolnoma brez kredita!. Torej napram kreditu prihranim 16,5k.

Torej ja, imam malo več koristi kot ti navajaš =). Drugače pa so mi pred kratkim ponudili za stanovanje 75k..Ne prodajam ali karkoli ,ampak znanka ki je nepremičninska agentka je rekla, da ga takoj spravi v promet za omenjen denar. Časi se torej popravljajo. hehe

Zgodovina sprememb…

- spremenilo: kingsix ()

Likalnik ::

Da malo obudim temo....tudi sam sem v dilemi glede stanovanjskega kredita...ali vzeti fiksno ali spremenljivo obrestno mero.

Kupujem stanovanje...poleg svojih prihrankov rabim se 60.000€...za nakup.

Dva dni nazaj sem bil 100% preprican, da bom vzel fleksibilno OM...vec kot berem, sprasujem, se posvetujem....bolj sem zbegan in manj vem.

Trenutna ponudba: 60.000€ na 15let, cca 380€ obrok 1,65% fleksibilna OM.

Euribor je ze od 2015 negativen....se pravi pet let...koliko casa se? Kar gre dol gre tudi gor....nekje sem zasledil, da naj bi ze letos bil pozitiven.

Kar se pa tice fiksne OM (na to temo se grem se pogajat)..trenutno imam ponudbo 2.8% ampak kot sem povedal...ta ponudba je brez barantanja...nekako pricakujem 2.6%. Tukaj bo obrok cca 430-440€ na mesec...15 let.

Kaj sedaj, kaj vzeti?

Mogoce raje vzamem 10let in fleksibilno OM...obrok cca 540€.

Glede prihodka ne bi smelo biti tezav...vseeno se pa bolje pocutim, ce vem, da prihodka nisem do konca obremenil.

Ali pa 20 let fiksno OM...obrok cca 330€.

Na banki so mi svetovali variabilno OM...fant na kreditih ima baje na 30let variabilno(drugo je spet koliko vrjeti)

Kupujem stanovanje...poleg svojih prihrankov rabim se 60.000€...za nakup.

Dva dni nazaj sem bil 100% preprican, da bom vzel fleksibilno OM...vec kot berem, sprasujem, se posvetujem....bolj sem zbegan in manj vem.

Trenutna ponudba: 60.000€ na 15let, cca 380€ obrok 1,65% fleksibilna OM.

Euribor je ze od 2015 negativen....se pravi pet let...koliko casa se? Kar gre dol gre tudi gor....nekje sem zasledil, da naj bi ze letos bil pozitiven.

Kar se pa tice fiksne OM (na to temo se grem se pogajat)..trenutno imam ponudbo 2.8% ampak kot sem povedal...ta ponudba je brez barantanja...nekako pricakujem 2.6%. Tukaj bo obrok cca 430-440€ na mesec...15 let.

Kaj sedaj, kaj vzeti?

Mogoce raje vzamem 10let in fleksibilno OM...obrok cca 540€.

Glede prihodka ne bi smelo biti tezav...vseeno se pa bolje pocutim, ce vem, da prihodka nisem do konca obremenil.

Ali pa 20 let fiksno OM...obrok cca 330€.

Na banki so mi svetovali variabilno OM...fant na kreditih ima baje na 30let variabilno(drugo je spet koliko vrjeti)

Arzen28 ::

Da malo obudim temo....tudi sam sem v dilemi glede stanovanjskega kredita...ali vzeti fiksno ali spremenljivo obrestno mero.

Kupujem stanovanje...poleg svojih prihrankov rabim se 60.000EUR...za nakup.

Dva dni nazaj sem bil 100% preprican, da bom vzel fleksibilno OM...vec kot berem, sprasujem, se posvetujem....bolj sem zbegan in manj vem.

Trenutna ponudba: 60.000EUR na 15let, cca 380EUR obrok 1,65% fleksibilna OM.

Euribor je ze od 2015 negativen....se pravi pet let...koliko casa se? Kar gre dol gre tudi gor....nekje sem zasledil, da naj bi ze letos bil pozitiven.

Kar se pa tice fiksne OM (na to temo se grem se pogajat)..trenutno imam ponudbo 2.8% ampak kot sem povedal...ta ponudba je brez barantanja...nekako pricakujem 2.6%. Tukaj bo obrok cca 430-440EUR na mesec...15 let.

Kaj sedaj, kaj vzeti?

Mogoce raje vzamem 10let in fleksibilno OM...obrok cca 540EUR.

Glede prihodka ne bi smelo biti tezav...vseeno se pa bolje pocutim, ce vem, da prihodka nisem do konca obremenil.

Ali pa 20 let fiksno OM...obrok cca 330EUR.

Na banki so mi svetovali variabilno OM...fant na kreditih ima baje na 30let variabilno(drugo je spet koliko vrjeti)

Sam imam fiksno, vendar pazi, v pogodbi piše pa tudi na banki naju je opozorila, da se fiksne vseeno lahko dvigne. Pogoji so točno določeni. Jaz sem vzel fiksno, ker imam kredit 25 let. Če bi jaz jemal 15 let ali manj, bi vzel spremenljivo. Lahko pa na banki prosiš, da ti povejo, kakšen bo obrok, če se dvigne za 1%, za 2% in 3%. Pa primerjaj potem med sabo. In se potem odloči, če si pripravljen tvegati. Vprašaj jih tudi, kdaj bi se fiksna dvignila, pod katerimi pogoji. Tudi čez recimo 8 let obrestna mera začne naraščati, lahko vzameš nov kredit, fiksni pa nasljednjih 7 let plačuješ fiksnega. Tu potem ostane vprašanje, koliko bi takrat znašala obrestna mera, a bi vseeno bil mirnejši, ker bi vedel, da četudi gre obrestna mera gor, si ti na fiksni. Po drugi strani pa če bi potem spet začela padat, bi se sekiral. Pa še spet stroški novega kredita itd., nikakor pa ne vzet kombiniranega kredita. V glavnem, razčisti pri sebi, dobro se pozanimaj za tisto, kar sem ti podčrtal, potem pa se odloči.

Zgodovina sprememb…

- spremenilo: Arzen28 ()

svecka ::

Jaz za 20 letni kredit na Sparkasse nimam nikjer napisano v pogodbi, da se lahko fiskna obrestna mera (2,6%) lahko spremeni. Tudi pri notarju smo šli čez pogodbo, kjer te mora ona tudi še posebej opozorit, kakor tudi banka. Skratka, pri meni ni tega. Tako da odvisno od banke. Jaz ne bi vzel kredita, kjer je možnost spreminjanja fiksne obrestne mere.

WizzardOfOZ ::

Ena stvar pri jemanju večjega kredita; Kredit se jemlje konec meseca, da je samo par dni do konca meseca, ker so potem manjše interkalarne obresti. Torej plačaš te obresti od dneva, ko si vzel kredit, do prvega obroka v naslednjem mesecu. In če vzameš kredit 2. v mesecu, boš plačal interkalarne obresti do dneva prvega obroka v naslednjem mesecu. Sicer niso visoke te obresti, ampak zakaj bi jih plačevali, če se jim pa lahko izognemo. (pri 90k se jih nabere okoli 100€, če vzameš kredit 2.v mesecu, odplačevati začneš pa naslednji mesec)

Interkalarne obresti - Če kreditojemalec začne kredit črpati na primer desetega v mesecu, odplačevanje kredita pa se začne šele naslednji mesec, mu banka za to obdobje zaračuna tako imenovane interkalarne obresti. Pred podpisom pogodbe je priporočljivo preveriti višino teh obresti, najlažje pa je prilagoditi začetek črpanja kredita začetku odplačevanja in se tako izogniti dodatnim stroškom.

Zgodovina sprememb…

- spremenilo: WizzardOfOZ ()

St235 ::

Da malo obudim temo....tudi sam sem v dilemi glede stanovanjskega kredita...ali vzeti fiksno ali spremenljivo obrestno mero.

Kupujem stanovanje...poleg svojih prihrankov rabim se 60.000EUR...za nakup.

Dva dni nazaj sem bil 100% preprican, da bom vzel fleksibilno OM...vec kot berem, sprasujem, se posvetujem....bolj sem zbegan in manj vem.

Trenutna ponudba: 60.000EUR na 15let, cca 380EUR obrok 1,65% fleksibilna OM.

Euribor je ze od 2015 negativen....se pravi pet let...koliko casa se? Kar gre dol gre tudi gor....nekje sem zasledil, da naj bi ze letos bil pozitiven.

Kar se pa tice fiksne OM (na to temo se grem se pogajat)..trenutno imam ponudbo 2.8% ampak kot sem povedal...ta ponudba je brez barantanja...nekako pricakujem 2.6%. Tukaj bo obrok cca 430-440EUR na mesec...15 let.

Kaj sedaj, kaj vzeti?

Mogoce raje vzamem 10let in fleksibilno OM...obrok cca 540EUR.

Glede prihodka ne bi smelo biti tezav...vseeno se pa bolje pocutim, ce vem, da prihodka nisem do konca obremenil.

Ali pa 20 let fiksno OM...obrok cca 330EUR.

Na banki so mi svetovali variabilno OM...fant na kreditih ima baje na 30let variabilno(drugo je spet koliko vrjeti)

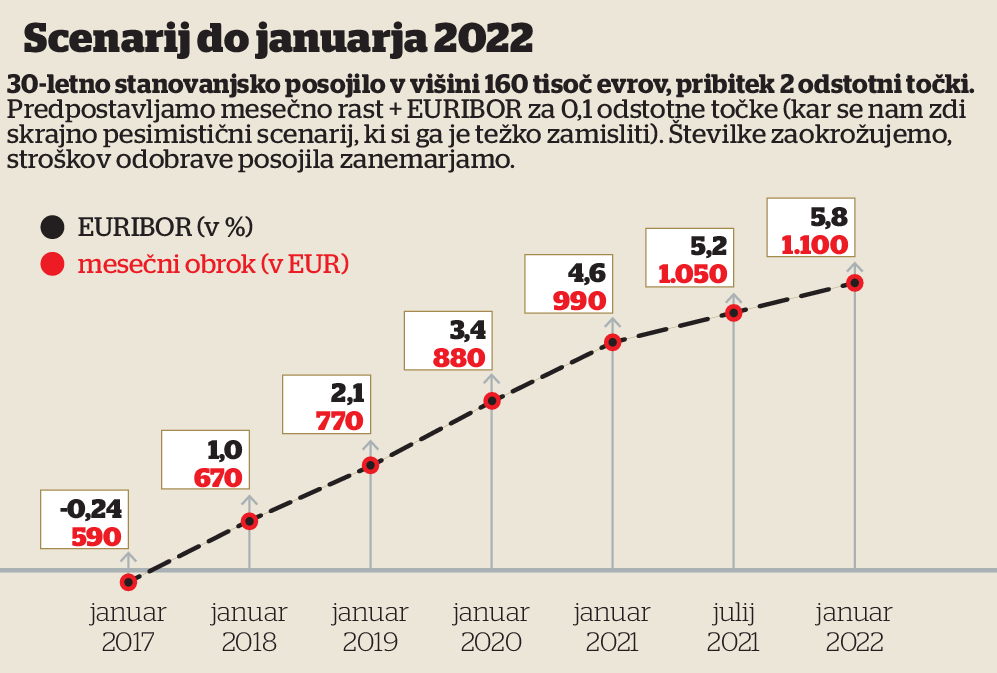

Enostavnega odgovora ni. Smo že nekajkrat predebatirali in na kocu prideš do osebne preference. Fiksna obrestna mera nudi varnost (dobro preberi drobni tisk) z vidika, da se mesečni obrok ne bo spremenil. Posledično s tem tveganje preneseš na banko, ki zna bistveno boljše kot ti izračunat tveganja in je posledično majhna verjetnost, da bi pri tako banalni zadevi kot je osebni kredit za stanovanje v minusu. Kaj se bo pa v resnici zgodilo z euriborjem je pa seveda loterija. Imaš zgoraj lep primer grafa, ki ga je prilepil Tilen pred 2 leti in je danes jasno, da je povsem zgrešen.

Osebni bi na tvojem mestu vzel sprejemljivo obrestno mero na 10-15 let in odplačeval obrok kot bi bil, če bi bila obrestna mera fiksna. Posledično boš imel več kot dovolj rezerve, če se ti eurobor v drugi ali tretji tretjini odplačevanja dvigne nad sprejemljivo.

Najbolj riskantno, da ne rečem neumno pa je, da na račun sprejemljive obrestne mere vzameš večji kredit, kot bi ga vzel na fiksno.

Izračunaj si tudi koliko preplačaš po enem in koliko po drugem scenariju. Glede na številke je na 10 let preplačila okolj 5k, na 20 let pa 20k. Torej 4x več.

Zgodovina sprememb…

- spremenil: St235 ()

Likalnik ::

Hvala za odgovore....ja to sem vam pozabil napisati...sem zmenjen z banko, da ce bo fiksna obrestna mera, da se ne bo spreminjala ne glede kaj se dogaja na trgu.

Glede preplacitve kredita je pa tako....ce je variabilna preplacam 9.000EUR, ce je pa fiksna pa 19.000EUR.

Bom pa preveril se tako kot ste mi svetovali...koliko pride obrok, ce se euribor zvisa na 1%,2%,3%...pa da vidmo razliko...do sedaj je bil max 5%.

Kredit imam pa namen vzeti konec meseca zaradi nizjih interkalarnih obresti....tako kot ste napisali

Glede preplacitve kredita je pa tako....ce je variabilna preplacam 9.000EUR, ce je pa fiksna pa 19.000EUR.

Bom pa preveril se tako kot ste mi svetovali...koliko pride obrok, ce se euribor zvisa na 1%,2%,3%...pa da vidmo razliko...do sedaj je bil max 5%.

Kredit imam pa namen vzeti konec meseca zaradi nizjih interkalarnih obresti....tako kot ste napisali

Zgodovina sprememb…

- spremenilo: Likalnik ()

Arzen28 ::

Čisto nekaj drugega je, ko imaš tiste liste z različnimi procenti doma in vidiš razlike. Mislim, da boš šel v fiksno, čeprav za to obdobje bi jaz res zelo zelo dobro premislil, da bi ostal na spremenljivi. A kot je rekel lakotnik, to je loterija in ne moreš vedet. Nam so 2 leti nazaj rekli, da nižje obrestne mere ne morejo biti več. Pa sva dobila 2.95% fiksne na 25 let. Danes zgleda da je približno isto ali celo malo nižje. Dobro, manj let plačuješ, manj more biti obrestne mere, tak da bi jaz na tvojem mestu želel za 15 let največ 2.5%. Razen če so v tem trenutku fiksne obrestne mere za 25 let šle nad 3%, na info izračunu vidim da je 3,6% za fiksno. Trenutno bi dobil 10.000€ manj kredita za isti mesečni obrok, vračal bi pa isto vrednost kredita kot ga plačujem danes. Mi smo uspeli takrat iz 3,2 znižat na 2,95. A imaš ti dve prednosti napram nam - 1. manjša doba odplačevanja in 2. Polovico kredita imaš ti na računu, tako da bi ti morali dati neko dobro ponudbo.

Kolikor vem, ti piše nekako na ta način:

"po recimo petih letih preverijo, koliko pogodbena obrestna mera odstopa od tržnih in jo v primeru precejšnjega odstopanja znova določijo. Če bo razlika na primer manj kot odstotno točko, ostane obrestna mera za posojilo nespremenjena, sicer se zviša. Temu se reče stop-loss klavzula. Druga možnost je klavzula o spremenjenih okoliščinah. Običajno je vezana na spremenjeno izhodiščno obrestno mero ECB ali euribor. "

Ne bankirji in ne notarji ne opozarjajo na to. Verjemi, da sigurno nekje v pogodbi piše to. Kar preberi si dobro, ker so to možnost nekje sigurno skrili. Oni pa ne bi šli v to, ne da bi si pustili odprta vrata okoli tega.

Jaz za 20 letni kredit na Sparkasse nimam nikjer napisano v pogodbi, da se lahko fiskna obrestna mera (2,6%) lahko spremeni. Tudi pri notarju smo šli čez pogodbo, kjer te mora ona tudi še posebej opozorit, kakor tudi banka. Skratka, pri meni ni tega. Tako da odvisno od banke. Jaz ne bi vzel kredita, kjer je možnost spreminjanja fiksne obrestne mere.

Kolikor vem, ti piše nekako na ta način:

"po recimo petih letih preverijo, koliko pogodbena obrestna mera odstopa od tržnih in jo v primeru precejšnjega odstopanja znova določijo. Če bo razlika na primer manj kot odstotno točko, ostane obrestna mera za posojilo nespremenjena, sicer se zviša. Temu se reče stop-loss klavzula. Druga možnost je klavzula o spremenjenih okoliščinah. Običajno je vezana na spremenjeno izhodiščno obrestno mero ECB ali euribor. "

Ne bankirji in ne notarji ne opozarjajo na to. Verjemi, da sigurno nekje v pogodbi piše to. Kar preberi si dobro, ker so to možnost nekje sigurno skrili. Oni pa ne bi šli v to, ne da bi si pustili odprta vrata okoli tega.

Zgodovina sprememb…

- spremenilo: Arzen28 ()

Invictus ::

Sam sem vzel sprmenljivo na 10 let. Obrestna mera 1,51%.

En hakeljc pri fiksni obrestni meri je, da ti lahko za predčasno poplačilo kredita pri vsoti nad 10.000 EUR letno zaračunajo provizijo...

En hakeljc pri fiksni obrestni meri je, da ti lahko za predčasno poplačilo kredita pri vsoti nad 10.000 EUR letno zaračunajo provizijo...

"Life is hard; it's even harder when you're stupid."

http://goo.gl/2YuS2x

http://goo.gl/2YuS2x

Arzen28 ::

Invictus ::

Nope.

Je pa za to zakonska podlaga.

Je pa za to zakonska podlaga.

"Life is hard; it's even harder when you're stupid."

http://goo.gl/2YuS2x

http://goo.gl/2YuS2x

Kvatebrigic ::

Jaz za 20 letni kredit na Sparkasse nimam nikjer napisano v pogodbi, da se lahko fiskna obrestna mera (2,6%) lahko spremeni. Tudi pri notarju smo šli čez pogodbo, kjer te mora ona tudi še posebej opozorit, kakor tudi banka. Skratka, pri meni ni tega. Tako da odvisno od banke. Jaz ne bi vzel kredita, kjer je možnost spreminjanja fiksne obrestne mere.

Kolikor vem, ti piše nekako na ta način:

"po recimo petih letih preverijo, koliko pogodbena obrestna mera odstopa od tržnih in jo v primeru precejšnjega odstopanja znova določijo. Če bo razlika na primer manj kot odstotno točko, ostane obrestna mera za posojilo nespremenjena, sicer se zviša. Temu se reče stop-loss klavzula. Druga možnost je klavzula o spremenjenih okoliščinah. Običajno je vezana na spremenjeno izhodiščno obrestno mero ECB ali euribor. "

Ne bankirji in ne notarji ne opozarjajo na to. Verjemi, da sigurno nekje v pogodbi piše to. Kar preberi si dobro, ker so to možnost nekje sigurno skrili. Oni pa ne bi šli v to, ne da bi si pustili odprta vrata okoli tega.

Ni res. Jaz nimam prav nikjer v pogodbi omenjeno česarkoli podobnega. Pogodbo sem večkrat podrobno prebral, zelo podrobno jo je analiziral tudi notar. Zdaj sem šel še enkrat gledat. Nikjer ni omenjeno, da bi se lahko OM pod kakršnimikoli pogoji spremenila...

Likalnik ::

Odvisno je od vsake banke posebej...nekatere imajo to notri druge spet ne...ampak je pa pametno to posebej poudariti, ko se dogovarjaš za kredit in potem v pogodbi še enkrat preveriti....če ti tega nimaš super...se nimaš česa bati in lahko mirno spiš.

Kar se tiče fiksne obrestne mere jo ne moreš prej poplačati oziroma so stroški kar visoki in se ti ponavadi ne splača

Variabilno pa lahko prej odplačaš...ampak pri meni se to ni za bati:)

Kar se tiče fiksne obrestne mere jo ne moreš prej poplačati oziroma so stroški kar visoki in se ti ponavadi ne splača

Variabilno pa lahko prej odplačaš...ampak pri meni se to ni za bati:)

Alien123 ::

PalčekStaš je izjavil:

Pozdravljeni,

reševanje stanovanjskega problema je eden tistih problemov, ki se ga vsak izmed nas nauči reševati po sili, ni pa tukaj malo stvari za vedeti. Jaz sem nedavno ugotovila, da vem veliko premalo in si ravno zato ne upam iti v nakup stanovnja. Resda privarčevanega nimam nič, vendar lahko za moj kredit ožji družinski član zastavi eno nepremičnino v vrednosti 100K, imam redno zaposlitev za nedoločen čas in plačo v višini 1400€ neto.

Navajam primer tipičnih vprašanj, ki me mučijo in verjamem, da tudi večino ljudi v podobni situaciji:

kdaj se izplača najemati, kdaj je bolje kupiti, katere kazalce upoštevati (splošni in konkretno za Slovenijo)?

katere kazalce gledati na trgu pred odločitvijo o nakupu?

če se odločim za nakup in vzamem kredit, za kakšno obrestno mero naj se odločim (fiksno, spremenljivo, euribor, libor)?

katere kazalce gledati pri pogajanju o obrestni meri?

kako se nekaterim uspe izpogajati za tako nizke obrestne mere? kako se pripraviti na pogajanja?

na kaj paziti?

kaj se zgodi, kadar človek nekaj časa ni sposoben odplačevati kredita?

kaj je v tem trenutku "dobra" obrestna mera za stanovanjski kredit, kaj je še "sprejemljiva" in kaj je "slaba"?

itd. Rada bi, da se mi v tej temi pridružite vsi tisti, ki vas zanima enako in naberemo skupaj material na podlagi katerega se bomo znali pravilno odločati.

Nekaj mojih izkušenj pri kreditu(približno 4 leta nazaj):

1. Praktično ni banke, ki bi ti dala stanovanjski kredit za 100% financiranje nakupa. Za običajne ljudi* v primeru potrebe po takem financiranju ostaneta dve možnosti: zavarovanje z dvema hipotekama ali z dvemi krediti (v 80% stanovanjski, v 20% precej manj ugoden gotovinski). Pri meni prva opcija sploh ni bila možna, druga pa se mi ni zdela smiselna, zato je trajalo okrog 10 let, da smo privarčevali dovolj za 20%

Kot zgleda si bil na eni al pa dveh bankah. Imaš opcijo tudi 80% hipotekarskega in 20% stanovanjskega. Prvi je pri meni 2.2% spremenljiva OM 25 let, drugi pa 2.0% spremenljiva OM 20 let. Dejansko je to 100% kredit, našparano nisem imel nič.

sandmat ::

Kvatebrigic je izjavil:

Jaz za 20 letni kredit na Sparkasse nimam nikjer napisano v pogodbi, da se lahko fiskna obrestna mera (2,6%) lahko spremeni. Tudi pri notarju smo šli čez pogodbo, kjer te mora ona tudi še posebej opozorit, kakor tudi banka. Skratka, pri meni ni tega. Tako da odvisno od banke. Jaz ne bi vzel kredita, kjer je možnost spreminjanja fiksne obrestne mere.

Kolikor vem, ti piše nekako na ta način:

"po recimo petih letih preverijo, koliko pogodbena obrestna mera odstopa od tržnih in jo v primeru precejšnjega odstopanja znova določijo. Če bo razlika na primer manj kot odstotno točko, ostane obrestna mera za posojilo nespremenjena, sicer se zviša. Temu se reče stop-loss klavzula. Druga možnost je klavzula o spremenjenih okoliščinah. Običajno je vezana na spremenjeno izhodiščno obrestno mero ECB ali euribor. "

Ne bankirji in ne notarji ne opozarjajo na to. Verjemi, da sigurno nekje v pogodbi piše to. Kar preberi si dobro, ker so to možnost nekje sigurno skrili. Oni pa ne bi šli v to, ne da bi si pustili odprta vrata okoli tega.

Ni res. Jaz nimam prav nikjer v pogodbi omenjeno česarkoli podobnega. Pogodbo sem večkrat podrobno prebral, zelo podrobno jo je analiziral tudi notar. Zdaj sem šel še enkrat gledat. Nikjer ni omenjeno, da bi se lahko OM pod kakršnimikoli pogoji spremenila...

A ima kdorkoli dejansko pogodbo s fiksno obrestno mero v roki, kjer piše, da se lahko _FIKSNA_ mera spremeni po X letih? Ker to diši po nategu, če je sploh možno. Fiksna obrestna mera je po definiciji fiksna. Te zgodbe o spremembni fiksne mere so vedno neka rekla kazala.

St235 ::

Zadnjih par let tega nisem videl, je pa 10 let nazaj bilo tega kar nekaj (zagotovo je to imel NKBM).

IMO je to praksa, ki so jo banke opustile. Je pa vsekakor potrebno dobro prebrat pogoje.

IMO je tveganje, če govorimo o 10-15 letnem kreditu sprejemljivo pod pogojem, da se ne zakreditiraš preko svojih možnosti. In v tem grmu tiči zajec vseh kreditov v frankih, spremenljivih obrestnih merah in še česa. Dokler se zavedaš tveganja in se pred njimi ustrezno zavaruješ je zadeva ok, tisto sekundo, ko pa zvišuješ tveganja na račun pridobitve višjega kredita pa se hitro konkretno zajebeš.

IMO je to praksa, ki so jo banke opustile. Je pa vsekakor potrebno dobro prebrat pogoje.

IMO je tveganje, če govorimo o 10-15 letnem kreditu sprejemljivo pod pogojem, da se ne zakreditiraš preko svojih možnosti. In v tem grmu tiči zajec vseh kreditov v frankih, spremenljivih obrestnih merah in še česa. Dokler se zavedaš tveganja in se pred njimi ustrezno zavaruješ je zadeva ok, tisto sekundo, ko pa zvišuješ tveganja na račun pridobitve višjega kredita pa se hitro konkretno zajebeš.

Ganon ::

Se strinjam, da je vse bistveno lažje, če imaš zadaj kakšen finančni vzvod; moj primer.

No jaz imam malo bolj večjo srečo; da imam punco, ki ni zapravljiva in njeni starši, ki so mi posodili mojo polovico. Dolga zgodba okrajšano; punca ni zapravljiva in sva dolgo časa živela vsak pri svojih, za vikend pa sva bila enkrat eden pri drugem, drugič pa obratno. V cca. 8 letih si je našparala dovolj, da je lahko kupila pol stanovanja. Jaz sem še študiral, tako da sem po koncu študija bil brez denarja, a sem že bil zaposlen par mesecev.

Pri obiskih bank in izračunih, me je kar malo stiskalo, koliko bom preplačal kredit. Pa sta se tast in tašča skupaj strinjala, da mi posodita (njune življenske prihranke) in mi tako ni treba jemati kredita.

Na koncu sem privolil, kupili stanovanje, vsak 1/2 lastnika, jaz pa mesečno vračam denar nazaj njima, brezobrestno. Seveda če se nebi poznali in nebi poznali moje družine, verjetno tega nebi storili. Tako pa vedo, da bom vračal, neglede na vse. Tako pa imam pri 25ih svoje stanovanje. Noben od staršev ni kakšen šef, vsi imajo navadno delovsko plačo, vključno z mano.

Se splača tudi skupaj vsedit in malo pogovorit. Pa preden kdorkoli govori da so lahko težave, vem da so lahko. Imamo notarsko pogodbo o vračilu, tako da je vse črno na belem, koliko in kdaj so posodili in do kdaj moram vrniti.

Tako da se splača pogovorit.

Jaz NIKOLI ne bi vzel prihrankov od staršev. Oz nikoli ne bi vzel nobenega denarja od njih. Raje sam zberem s svojo ženo in kupim stanovanje oz bajto. Tudi sama z ženo lepo zbirava in to v najemniškem stanovanju, pa bi lahko živela pri starših, pa sva raje sama zase, na svojem, pa čeprav se s starši razumemo OK. Živeti sam, ne da si odvisen od staršev je super. Pa še noben ti ne more nič metati naprej, da ti je posodil, oz dal.

Zato ne bi vzel denarja od staršev, da ti ne bo kdo kasneje kaj očital? Ne bi rekel, da se s starši res tako dobro razumete.

Invictus ::

Zato ne bi vzel denarja od staršev, da ti ne bo kdo kasneje kaj očital? Ne bi rekel, da se s starši res tako dobro razumete.

Ja, pač slovenska nrav...

Starši morajo kontrolirati svoje otroke do smrti, svoje ali njihove...

"Life is hard; it's even harder when you're stupid."

http://goo.gl/2YuS2x

http://goo.gl/2YuS2x

Vredno ogleda ...

| Tema | Ogledi | Zadnje sporočilo | |

|---|---|---|---|

| Tema | Ogledi | Zadnje sporočilo | |

| » | Stanovanjski kredit (strani: 1 2 3 4 … 78 79 80 81 )Oddelek: Loža | 865484 (1695) | chrush |

| » | Vaša obrestna mera za stanovanjski kredit? (strani: 1 2 3 4 … 21 22 23 24 )Oddelek: Loža | 288091 (22623) | celje |

| » | Vzeti stanovanjski kredit s fiksno ali spremenljivo obrestno mero? (strani: 1 2 3 4 5 6 )Oddelek: Loža | 103980 (50328) | Lonsarg |

| » | Stanovanjski kredit in katero obresto mero? (strani: 1 2 )Oddelek: Loža | 28055 (19718) | gansta |

| » | Izbira banke za kredit - Abanka vs NLBOddelek: Loža | 16632 (11105) | Izaso |