Forum » Loža » Kredit vezan na švicarske franke

Kredit vezan na švicarske franke

Okapi ::

Lahko bi zahtevali, da se za nazaj upošteva današnji Euribor. Ker kakšna goljufija je to, da smo morali pred nekaj leti plačevali 5% Euribor, če je pa v resnici 0,05%.

O.

O.

Pithlit ::

Ne bo pomagalo... bi pa po drugi strani moral dokapitalizirat banke ki bi jih s tem na kant spravili. + financirat nagrade meneđerima za uspešno delo.

Life is as complicated as we make it...

blink ::

Po pravici povedano pričakujem, da bo CHF počasi zlezel na nivo med 1,05 do 1,1 CHF za 1EUR, potem pa bo pridobival kot rezultat dodatnega padanja EURa, kot rezultat Draghijevega tiskanja. Zelo namreč dvomim, da bo dodatno tiskanje EUR konkretno doprineslo k izvitju iz deflacijske spirale, saj osebno ne vidim problema na ponudbeni strani ampak povpraševalski. Praktično vsako 2 gospodinjstvo ima koga pod streho, ki je brezposelen, brez (višjih) prilivov... vse več je tistih, ki za širšo potrošnjo enostavno... nimajo... deflacija

Sem pa zdajle spet malo bral skupino na FB. Vsi nekako vidijo "odrešitev" v konverziji kredita po tečaju na datum najetja kredita... Razmišljam, da bi lahko ustanovili še društvo EUR kreditojemalcev in terjali, da se nam za nazaj povrne razlika med EURIbor in LIBor CHF... Je kakšna razlika?

+ društvo NKBM vlagateljev, ki želijo da so njihove delnice spet vredne 27eur. Samo čarobna palica in prašek sta potrebna.

toplakd ::

Pa te še ene 3000€ dodatne božičnice za apačane kateri nosijo tuji denar v Slovenijo in oprostitev doplačila dohodnine.

Pa obvezno še bronasto medaljo za vsakega kaj je stal na Šentilju s transparentom.

Pa obvezno še bronasto medaljo za vsakega kaj je stal na Šentilju s transparentom.

TESKAn ::

+ društvo NKBM vlagateljev, ki želijo da so njihove delnice spet vredne 27eur. Samo čarobna palica in prašek sta potrebna.

Ne bodi smesen. Zahtevamo, da je vrednost delnice enaka najvisji dosezeni.

Uf! Uf! Je rekel Vinetou in se skril za skalo,

ki jo je prav v ta namen nosil s seboj.

ki jo je prav v ta namen nosil s seboj.

pirat ::

+ društvo NKBM vlagateljev, ki želijo da so njihove delnice spet vredne 27eur. Samo čarobna palica in prašek sta potrebna.

Ne bodi smesen. Zahtevamo, da je vrednost delnice enaka najvisji dosezeni.

jasno, plus zamudne obresti od trenutka najvišje dosežene cene za delnico NKBM dalje...

ZaphodBB ::

Pišuka mi kar rata žal, da nisem kupil delnic NKBM.

"Naši dedje so se borili za to, da lahko odločamo

o lastni usodi - ne o usodi drugih ljudi." -jype

o lastni usodi - ne o usodi drugih ljudi." -jype

Spajky ::

Kaj so se oni s krediti v CHF malce pomirili (je 4% zgubil napram € -mali obliž) ... Jest ne razumem ali pa se delajo neumni tisti, ki so najeli kredit v CHF : če se jim obroki spreminjajo (glavnica+obresti) v € v protivrednosti CHF : kaj niso opazili, da so imeli obroke v € čedalje večje zadnja leta (ko je CHF počasi padal iz 1.6 na 1.2 za €) in nič naredili, ko so še lahko? To bi jim pa ja lahko bil alarm !!! Meni se prav nič ne smilijo (so pač potrošili vrednost, ki jo niso imeli) ... jim bo pač šola to za naprej, ko se bojo izvili čez leta iz te tegobe ...

"Bluzim na forumu, torej sem !" (še živ ) ...

nekikr ::

V bistvu je to samo super, zdaj bodo prostovoljno prispevali razliko v proračun za kritje oderuških EUR posojil. Mar ne, švicarji? Ali solidarnost velja le, ko naj bi reševali vašo rit?

GregiB ::

Zelo zanimivo branje , sicer v angleščini (vir: The Atlantic)

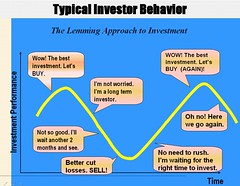

@ Spajky: Ljudje v stiski ponavadi pričakujejo odrešilno biljko... na sliki tipično razmišljanje neukega vlagateja v vrednostne papirje:

@ Spajky: Ljudje v stiski ponavadi pričakujejo odrešilno biljko... na sliki tipično razmišljanje neukega vlagateja v vrednostne papirje:

https://www.dugout-online.com/ fajna slow pace football mgt igrica

Zgodovina sprememb…

- spremenil: GregiB ()

Spajky ::

...Ljudje v stiski ponavadi pričakujejo odrešilno biljko...Ljudje bi že zdavnaj MORALI skapirat, da so za svojo usodo odgovorni največ sami : "uzdaj se u se i svoje kljuse" oz. pomagaj si sam in Bok ti bo pomagal ... To praviloma velja, če ne štejemo extremov. Tile s CHF krediti so se obnašali kot preoptimistični "gemblerji" ... NISO NIČ razmišljali o prihodnosti !!!

Podobno se bo zgodilo tistim (tudi državam), ko se bodo borze (spet!) sesule, vprašanje je samo kdaj! Pa dolar z njimi! ... pa naj Obama meče pesek američanom v oči, da je krize konec ... da ga spet nasrkajo (mali) vlagatelji ...

... pa pol bi tudi eni pri nas, ki so gemblali na borzi lahko skakali, da jim država (ali upravljalci skladov) povrnejo izgube, ki so (jih) bodo utrpeli ... svašta bi folk zahteval ...

"Bluzim na forumu, torej sem !" (še živ ) ...

luli ::

Saj jih lahko še vedno. Po najvišji ceni, jasno.

Če bi pogledal analizo tvojih napovedi, stavim, da bodo tožbo dobili na ustavnem. Že prej sem bil 70%, da jih ne gre kar tako razlastniniti, saj NKBM ni šla v stečaj niti prisilko. Zdaj, ko se pa oglašaš ti, da bodo pušnili, pa upam staviti 50€, da bodo na ustavnem dobili.

Sprejmeš stavo?

Looooooka ::

Kaj so se oni s krediti v CHF malce pomirili (je 4% zgubil napram € -mali obliž) ... Jest ne razumem ali pa se delajo neumni tisti, ki so najeli kredit v CHF : če se jim obroki spreminjajo (glavnica+obresti) v € v protivrednosti CHF : kaj niso opazili, da so imeli obroke v € čedalje večje zadnja leta (ko je CHF počasi padal iz 1.6 na 1.2 za €) in nič naredili, ko so še lahko? To bi jim pa ja lahko bil alarm !!! Meni se prav nič ne smilijo (so pač potrošili vrednost, ki jo niso imeli) ... jim bo pač šola to za naprej, ko se bojo izvili čez leta iz te tegobe ...

Neumne se delajo. Točno so vedeli kaj počnejo. S tem, da so se pač zajebal. Tko kot si napisal...alarm je bil dvignjen že pred leti pa so še kar naprej špekulirali. Danes se bodo zgovarjali na dokapitalizacijo bank, da če rešujemo banke je treba rešit še njih. S tem, da pozabljajo, da če bi meli mi izbiro pri temu ali želimo dokapitalizirat banko, ki je zafurala vse, bi bil odgovor isti kot pri njihovem hazardiranju: NE.

Ampak saj nimajo nič za zgubit. Tisti, ki so se jim zdele njihove odločitve "nespametne" pred leti, mislijo enako tudi danes. Torej jih ne stane čisto nič, če se v skupinski tožbi delajo še bolj nevedne in zavedene. Če spušijo so na istem, če zmagajo jih bomo pač reševali ostali.

Nič novega.

Pa v bistvu če smo zmetali denar za barabe lahko še za špekulante. Itak bomo še 50 let poslušal o obrestih.

poweroff ::

Saj jih lahko še vedno. Po najvišji ceni, jasno.

Če bi pogledal analizo tvojih napovedi, stavim, da bodo tožbo dobili na ustavnem. Že prej sem bil 70%, da jih ne gre kar tako razlastniniti, saj NKBM ni šla v stečaj niti prisilko. Zdaj, ko se pa oglašaš ti, da bodo pušnili, pa upam staviti 50€, da bodo na ustavnem dobili.

Saj če se prav spomnim, so tožbo proti NLB na Ustavnem že dobili... To bo Primož več vedel povedat o tem.

sudo poweroff

GregiB ::

Seveda se dalajo "neumne"... kaj jim v tej situaciji ostane? Med leti 2008 in 2011 ko je CHF drsel z 1,6 na 1,2 za EUR, sem prepričan, da je bila miselnost v smislu, sej bo boljš, če ne naj gre pa vse v (sej veš kam). Ko je zadeva res prišla do tega, ne ostane drugega, kot da dvigneš roke, in se zadolžiš za praktično celo življenje, ali pa krivca iščeš drugje. Med leti 2008 - 2010 sem šel sam skozi to psihozo z vrednostnimi papirji. Vsi kapitalski dobički desetih let varčevanja so skopneli v nekaj mesecih-Nisem iztopil, ker sem hotel ampak, ker sem dosegel cilj. Na koncu sem imel ves vložek, brez kakršnihkoli obresti, pa ženo sem lahko peljal na pico...

Torej, zahtevki so pričakovani, normalni... niso pa utemeljeni

Torej, zahtevki so pričakovani, normalni... niso pa utemeljeni

https://www.dugout-online.com/ fajna slow pace football mgt igrica

Loocas ::

Neumne se delajo. Točno so vedeli kaj počnejo.

Kokr se bere, je marsikdo šel do banke v zadnjih letih, da bi opravil konverzijo, pa so jim konverzijo banke izrecno odsvetovale, saj naj bi se po njihovem mnenju stvari obrnle. Tako da, ne pisat neumnosti. Tak folk je bil dejansko popolnoma zaveden s strani bank. Tudi to, da so bile banke zavarovane glede valutnega tveganja, niso pa tega ponudile komitentom, je svinjarija prve klase in pomeni samo višji zaslužek bank ob neugodnem tečaju za komitenta. Extra profit po domače. Zadeva smrdi do neba.

Matev - najslabši troll vseh časov

Go-ahead ::

Neumne se delajo. Točno so vedeli kaj počnejo.

Kokr se bere, je marsikdo šel do banke v zadnjih letih, da bi opravil konverzijo, pa so jim konverzijo banke izrecno odsvetovale, saj naj bi se po njihovem mnenju stvari obrnle. Tako da, ne pisat neumnosti. Tak folk je bil dejansko popolnoma zaveden s strani bank. Tudi to, da so bile banke zavarovane glede valutnega tveganja, niso pa tega ponudile komitentom, je svinjarija prve klase in pomeni samo višji zaslužek bank ob neugodnem tečaju za komitenta. Extra profit po domače. Zadeva smrdi do neba.

Točno to se je zgodilo tudi v mojem primeru!

N4g4c3N ::

Banka ne ve kako se bodo gibali tečaji. Nihče ne ve. In če ti da banka nasvet, moraš to tudi tako vzeti: kot nasvet. Lahko si poiščeš še kakšno mnenje. Ali pa še 100 mnenj. Ampak dejstvo je, da vsi samo ugibajo in odločitev je na koncu samo tvoja. Kot tudi odgovornost za svoje odločitve.

Najbolj smešen argument, ki sem ga že dvakrat slišal... "Saj mi nismo jemali kredita za jahte in vile. Za hišo smo ga." Aja lol, pol ga pa ni treba vrniti!?

Najbolj smešen argument, ki sem ga že dvakrat slišal... "Saj mi nismo jemali kredita za jahte in vile. Za hišo smo ga." Aja lol, pol ga pa ni treba vrniti!?

Loocas ::

Banka ne ve kako se bodo gibali tečaji. Nihče ne ve.

zato se je pa zavarovala pred tveganjem, ni pa tega zavarovanja ponudila svojim komitentom (si prebral kaj sem sploh napisal??)

Matev - najslabši troll vseh časov

N4g4c3N ::

In kje piše, da je banka dolžna ponudit svojim komitentom tako zavarovanje? A če kupiš avto, pa se čez en teden zvrneš v graben z njim, je kriva avtohiša, ki ti ni ponudila kaska? Tvoja dolžnost je, da se pozanimaš kakšna so tveganja in ali je neko stvar smiselno zavarovati. Če te banka na to ni opozorila (pa sem skoraj prepričan da te je, samo ti si pozabil ali pa "pozabil"), to ni zavajanje.

Mare2 ::

Točno to se je zgodilo tudi v mojem primeru!

Drugič ne nasedaj bančnemu uslužbencu banke. On ni in ne more biti nepristranski, ker je s svojo banko "povezana oseba" preko delovnega razmerja.

Lahko si predstavljaš, da bi bančni delavec NLB nekomu rekel: Pojdite po kredit na Sparkasse, ker imajo tam ugodnejšo obrestno mero. :)

Loocas ::

Tvoja dolžnost je, da se pozanimaš kakšna so tveganja in ali je neko stvar smiselno zavarovati. Če te banka na to ni opozorila (pa sem skoraj prepričan da te je, samo ti si pozabil ali pa "pozabil"), to ni zavajanje.

to je pač tvoje osebno mnenje, o tem bodo verjetno odločala sodišča

Drugič ne nasedaj bančnemu uslužbencu banke. On ni in ne more biti nepristranski, ker je s svojo banko "povezana oseba" preko delovnega razmerja.

Nope, bančni uslužbenec dela tisto, kar hoče banka. In banki je bilo ok, da CHF raste. Ker ima profit od tega.

Matev - najslabši troll vseh časov

PandaFlow2 ::

Dejstvo je, da se 90% ljudi ne sanja niti e od ekonomije. Vsi bi špekulirali, ko pa slučajno prvič (po letih profitiranja) popušijo, so pa vsi drugi krivi in zahtevajo pravico, ipd.

Se pravi, jaz kupim danes 100 USD in jutri dolar pade za 20% v primerjavi z EUR. Bo kdo sočustvoval z mano? Ne, seveda, ker sem špekulant ker kupujem tuje valute za brezveze, ker znesek ni velik in ker sem edini. Če bi bil znesek 100.000 USD in če bi se nas nabralo za eno gostilno, smo pa vsi največji reveži, ki bi morali iti kar direktno na evropsko sodišče za človekove pravice. Ker je človeška pravica, da narediš napako in potem nekdo drug trpi / plača posledice...

Še bolj zanimiva štorija je, da je vedno več ljudi v Sloveniji, ki pravi da bi morali Grčiji (pa seveda tudi Sloveniji), kar odpisati vse oz. večji del dolgov. Ampak smo spet pri osnovah ekonomije. Greš na banko, vzameš kredit za 100.000 EUR, ki ga ne moreš plačevat in ti ga banka čudežno odpiše. Potem greš pa čez 1 mesec na banko in rečeš da bi mel spet 10 ali pa 100 tisoč EUR kredita? Najbrž se bodo kar borili kdo ti bo ponudil nižjo obrestno mero, ane?

Se pravi, jaz kupim danes 100 USD in jutri dolar pade za 20% v primerjavi z EUR. Bo kdo sočustvoval z mano? Ne, seveda, ker sem špekulant ker kupujem tuje valute za brezveze, ker znesek ni velik in ker sem edini. Če bi bil znesek 100.000 USD in če bi se nas nabralo za eno gostilno, smo pa vsi največji reveži, ki bi morali iti kar direktno na evropsko sodišče za človekove pravice. Ker je človeška pravica, da narediš napako in potem nekdo drug trpi / plača posledice...

Še bolj zanimiva štorija je, da je vedno več ljudi v Sloveniji, ki pravi da bi morali Grčiji (pa seveda tudi Sloveniji), kar odpisati vse oz. večji del dolgov. Ampak smo spet pri osnovah ekonomije. Greš na banko, vzameš kredit za 100.000 EUR, ki ga ne moreš plačevat in ti ga banka čudežno odpiše. Potem greš pa čez 1 mesec na banko in rečeš da bi mel spet 10 ali pa 100 tisoč EUR kredita? Najbrž se bodo kar borili kdo ti bo ponudil nižjo obrestno mero, ane?

Loocas ::

Lahko si predstavljaš, da bi bančni delavec NLB nekomu rekel: Pojdite po kredit na Sparkasse, ker imajo tam ugodnejšo obrestno mero. :)

Ne bi, ker to ni v interesu banke v kateri je zaposlen.

Dejstvo je, da se 90% ljudi ne sanja niti e od ekonomije. Vsi bi špekulirali, ko pa slučajno prvič (po letih profitiranja) popušijo, so pa vsi drugi krivi in zahtevajo pravico, ipd.

koliko je kdo kriv tukaj bodo verjetno odločala sodišča, zadeva je daleč od tega, da bi bila tako črno bela.

Matev - najslabši troll vseh časov

Zgodovina sprememb…

- spremenil: Loocas ()

Mare2 ::

Če te banka na to ni opozorila (pa sem skoraj prepričan da te je, samo ti si pozabil ali pa "pozabil"), to ni zavajanje.

Meni tudi ni jasno, zakaj prizadeti kreditojemalci niso za nasvet o jemanju kredita poprej vprašali slo-tech-ovce? Le ti so (smo) namreč edini nepristranski svetovalci.

Jaz sem imel namen skleniti en posel (ne kredit) s Sberbank. Pravočasno (torej pred sklenitvijo) sem za mnenje vprašal na forumu. Sicer na enem drugem forumu (Alter), ampak sem dobil dovolj podatkov, tudi kritičnih, da sem se potem odločil "ZA" ali "PROTI". :)

Očitno so kreditojemalci v švicarjih v dotičnem kreditu videli 100% dober posel in jih v nasprotno ne bi mogel prepričati nihče, kaj šele nek uslužbenec na Hypo banki.

St235 ::

Lahko si predstavljaš, da bi bančni delavec NLB nekomu rekel: Pojdite po kredit na Sparkasse, ker imajo tam ugodnejšo obrestno mero. :)

Ne bi, ker to ni v interesu banke v kateri je zaposlen.

Dejstvo je, da se 90% ljudi ne sanja niti e od ekonomije. Vsi bi špekulirali, ko pa slučajno prvič (po letih profitiranja) popušijo, so pa vsi drugi krivi in zahtevajo pravico, ipd.

koliko je kdo kriv tukaj bodo verjetno odločala sodišča, zadeva je daleč od tega, da bi bila tako črno bela.

Sodišča lahko v tem primeru odločajo samo o tem, ali je potrebno kreditojemalcem odvzeti poslovno sposobnost.

GregiB ::

Meni tudi ni jasno, zakaj prizadeti kreditojemalci niso za nasvet o jemanju kredita poprej vprašali slo-tech-ovce? Le ti so (smo) namreč edini nepristranski svetovalci.

Resno? Na pamet mi pade ogromno razlogov. Sicer pa, od ogromno kraditojemalcev, kaj praviš, kolikšen delež spremlja slo-tech, alter ali med.over.net?

Očitno so kreditojemalci v švicarjih v dotičnem kreditu videli 100% dober posel in jih v nasprotno ne bi mogel prepričati nihče, kaj šele nek uslužbenec na Hypo banki.

Predlagaš, da naj vsak ki sklepa posel malo povpraša na slo-tech, ti pa še teme nisi prebral. Večina kreditojemalcev ni bilo kreditno sposobnih najeti kredit vezan na EURIbor, ker je ta bil do 3% višji od LIBORja (CHF). In v tem niso videli dobrega posla ampak možnost ustvarjanja svojega doma...

Če te banka na to ni opozorila (pa sem skoraj prepričan da te je, samo ti si pozabil ali pa "pozabil"), to ni zavajanje.Ni zavajanje, je pa kršitev zakona o bančništvu. Banka te MORA obvestiti oz. seznaniti o vseh tveganjih, katere prevzemaš, ko sklepaš bančni posel kot fizična oseba

https://www.dugout-online.com/ fajna slow pace football mgt igrica

mitja73 ::

Meni tudi ni jasno, zakaj prizadeti kreditojemalci niso za nasvet o jemanju kredita poprej vprašali slo-tech-ovce? Le ti so (smo) namreč edini nepristranski svetovalci.

Resno? Na pamet mi pade ogromno razlogov. Sicer pa, od ogromno kraditojemalcev, kaj praviš, kolikšen delež spremlja slo-tech, alter ali med.over.net?

Očitno so kreditojemalci v švicarjih v dotičnem kreditu videli 100% dober posel in jih v nasprotno ne bi mogel prepričati nihče, kaj šele nek uslužbenec na Hypo banki.

Predlagaš, da naj vsak ki sklepa posel malo povpraša na slo-tech, ti pa še teme nisi prebral. Večina kreditojemalcev ni bilo kreditno sposobnih najeti kredit vezan na EURIbor, ker je ta bil do 3% višji od LIBORja (CHF). In v tem niso videli dobrega posla ampak možnost ustvarjanja svojega doma...

Če te banka na to ni opozorila (pa sem skoraj prepričan da te je, samo ti si pozabil ali pa "pozabil"), to ni zavajanje.Ni zavajanje, je pa kršitev zakona o bančništvu. Banka te MORA obvestiti oz. seznaniti o vseh tveganjih, katere prevzemaš, ko sklepaš bančni posel kot fizična oseba

Saj te je obvestila, v kreditni pogodbi točno piše da moraš odplačevati CHF.

Unilseptij ::

Lahko si predstavljaš, da bi bančni delavec NLB nekomu rekel: Pojdite po kredit na Sparkasse, ker imajo tam ugodnejšo obrestno mero. :)

Ne bi, ker to ni v interesu banke v kateri je zaposlen.

Dejstvo je, da se 90% ljudi ne sanja niti e od ekonomije. Vsi bi špekulirali, ko pa slučajno prvič (po letih profitiranja) popušijo, so pa vsi drugi krivi in zahtevajo pravico, ipd.

koliko je kdo kriv tukaj bodo verjetno odločala sodišča, zadeva je daleč od tega, da bi bila tako črno bela.

Sodišča lahko v tem primeru odločajo samo o tem, ali je potrebno kreditojemalcem odvzeti poslovno sposobnost.

Ni nujno... Teoretično bi lahko odločala tudi o tem, ali so pogodbe, kjer ena stranka praktično v celoti prevzame vsa možna tveganja, pri čemer druga stranka vsaj posredno lahko vpliva na verjetnost realizacije teh tveganj in zraven še ustvari dobiček, sploh pravno dopustne in ali so morda (vsaj deloma) spisane na škodo ene pogodbene stranke in tako (vsaj deloma) nične.

Zgodovina sprememb…

- spremenilo: Unilseptij ()

St235 ::

Teoretično, samo za kaj takšnega bodo morali najti kaj več kot to, da je namesto EUR v kreditni pogodbi CHF. Tole nebulozo, da so banke pri kreditih neposredno služile zaradi spremembe CHF smo pa že parkrat predebatiral.

Dokler je edina razlika med kreditno pogodbo v CHF in EUR v tem, da mora eden vrnit 100.000 EUR in drugi 100.000 CHF se kaj dosti ne bo dalo govorit. Kar vse kreditojemalci radi pozabljajo je da, lahko mirno kredit vračajo v CHF in se njihov obrok zaradi valutnih tveganj ne bo popolnoma nič spreminjal.

Dokler je edina razlika med kreditno pogodbo v CHF in EUR v tem, da mora eden vrnit 100.000 EUR in drugi 100.000 CHF se kaj dosti ne bo dalo govorit. Kar vse kreditojemalci radi pozabljajo je da, lahko mirno kredit vračajo v CHF in se njihov obrok zaradi valutnih tveganj ne bo popolnoma nič spreminjal.

Zgodovina sprememb…

- spremenil: St235 ()

Unilseptij ::

Teoretično, samo za kaj takšnega bodo morali najti kaj več kot to, da je namesto EUR v kreditni pogodbi CHF. Tole nebulozo, da so banke pri kreditih neposredno služile zaradi spremembe CHF smo pa že parkrat predebatiral.

Dokler je edina razlika med kreditno pogodbo v CHF in EUR v tem, da mora eden vrnit 100.000 EUR in drugi 100.000 CHF se kaj dosti ne bo dalo govorit. Kar vse kreditojemalci radi pozabljajo je da, lahko mirno kredit vračajo v CHF in se njihov obrok zaradi valutnih tveganj ne bo popolnoma nič spreminjal.

Pa saj smo ugotovili, da banka zasluži pri porasti tečaja (zaradi pribitka obresti, ki se obračuna v CHF, plača pa v EUR), hkrati pa nikdar ne more nič izgubiti, kvečjemu lahko ustvari nekoliko nižji dobiček. Vseeno je razlika med CHF in EUR kreditom, čeprav načeloma zaradi "odprtega" EURIBOR-ja velja isto, zadeva je pač nateg.

Zgodovina sprememb…

- spremenilo: Unilseptij ()

St235 ::

Pozabljaš, da banka (sploh pri nas) nima zaloge CHF ,ki bi ji brez zadoležvanja omogočala izdajo kreditov v CHF.

Pod črto je zadeva precej enostavna. Banka hoče da vrneš tisto, kar si si izposodil in ne tisto kar si kupil. Če si si sposodil 100k CHF potem moraš vrnit 100CHF, ne pa EUR ,ki si jih s tem denarjem kupil. Nič drugače ne bi bilo če bi s CHF kupil delnice ali pa avto. Tudi takrat bi banka pričakovala, da ji vrneš CHF ne pa star avto ali ničvredne delnice.

Osnovna predpostavka izhaja iz napake ljudi, ki si domišljajo da so si sposodili 100K EUR in da morajo vrnit EUR, pa ni res. Sposodili so si CHF in to morajo vrnit.

Če je bil tvoj začetni obrok 400CHF je tak tudi danes. To koliko je to v EUR nima veze. Vračaj v CHF pa ne bo razlike.

Pod črto je zadeva precej enostavna. Banka hoče da vrneš tisto, kar si si izposodil in ne tisto kar si kupil. Če si si sposodil 100k CHF potem moraš vrnit 100CHF, ne pa EUR ,ki si jih s tem denarjem kupil. Nič drugače ne bi bilo če bi s CHF kupil delnice ali pa avto. Tudi takrat bi banka pričakovala, da ji vrneš CHF ne pa star avto ali ničvredne delnice.

Osnovna predpostavka izhaja iz napake ljudi, ki si domišljajo da so si sposodili 100K EUR in da morajo vrnit EUR, pa ni res. Sposodili so si CHF in to morajo vrnit.

Če je bil tvoj začetni obrok 400CHF je tak tudi danes. To koliko je to v EUR nima veze. Vračaj v CHF pa ne bo razlike.

Zgodovina sprememb…

- spremenil: St235 ()

St235 ::

Ravno tako je brezveze jokat o temu, da banka sedaj profitira od obresti V CHF.

Osnovni dogovor je bil (fiktiven primer): Banka ti posodi 100.000 CHF po obrestni meri XY%, kar pomeni vračilo 110.000 CHF. Banka bo torej neposredn od posojenega denarja dobila 10.000 CHF več. In to je to. Konec zgodbe. Vsakršno preračunavanje tega zneska v EUR pa je valutno tveganje, ki bi se lahko obrnili v eno ali drugo stran. Me zanima, koliko kreditojemalcev bi se strinjalo, da morajo karkoli plačevat, če bi se zgodba s frankom obrnila drugače?

Pod črto je zadeva zelo enostavna. Ti si se z banko zmenil, da ti posodi 100k CHF in da jih boš vrnil 10k CHF več. Vse od tam naprej je pa navadna špekulacija, ki z banko nima nič.

Osnovni dogovor je bil (fiktiven primer): Banka ti posodi 100.000 CHF po obrestni meri XY%, kar pomeni vračilo 110.000 CHF. Banka bo torej neposredn od posojenega denarja dobila 10.000 CHF več. In to je to. Konec zgodbe. Vsakršno preračunavanje tega zneska v EUR pa je valutno tveganje, ki bi se lahko obrnili v eno ali drugo stran. Me zanima, koliko kreditojemalcev bi se strinjalo, da morajo karkoli plačevat, če bi se zgodba s frankom obrnila drugače?

Pod črto je zadeva zelo enostavna. Ti si se z banko zmenil, da ti posodi 100k CHF in da jih boš vrnil 10k CHF več. Vse od tam naprej je pa navadna špekulacija, ki z banko nima nič.

Zgodovina sprememb…

- spremenil: St235 ()

Okapi ::

Če bi banke od posojilojemalcev zahtevale, da podpišejo izjavo, v kateri bi pisalo, da se zavedajo možnosti, da bo čez nekaj let švicarski frank vreden 2 evra ali celo več in bodo morali v evrih vrniti 3x toliko ali celo več, kot so v evrih dobili, ko je bil evro vreden 1,6 franka, bi bilo vse kristalno jasno. Ker takšne izjave od posojilojemalcev niso zahtevale, ampak so zgolj bolj ali manj megleno obveščale (pogosto samo ustno, ne tudi pismeno) o možnosti spremembe tečaja, pa stvari še zdaleč niso tako jasne.

Imamo zakone za zaščito potrošnikov. Vsak posojilojemalec bi si lahko vedno sam izračunal efektivno obrestno mero, ampak dokler tega niso leta 2000 z zakonom zahtevali od bank, so te velikokrat efektivno obrestno mero zamolčale in potrošnike vabile z na videz nižjimi obrestnimi merami, v katerih niso bili upoštevani vsi stroški.

O.

Imamo zakone za zaščito potrošnikov. Vsak posojilojemalec bi si lahko vedno sam izračunal efektivno obrestno mero, ampak dokler tega niso leta 2000 z zakonom zahtevali od bank, so te velikokrat efektivno obrestno mero zamolčale in potrošnike vabile z na videz nižjimi obrestnimi merami, v katerih niso bili upoštevani vsi stroški.

O.

Zgodovina sprememb…

- spremenil: Okapi ()

Unilseptij ::

Pozabljaš, da banka (sploh pri nas) nima zaloge CHF ,ki bi ji brez zadoležvanja omogočala izdajo kreditov v CHF.

Pod črto je zadeva precej enostavna. Banka hoče da vrneš tisto, kar si si izposodil in ne tisto kar si kupil. Če si si sposodil 100k CHF potem moraš vrnit 100CHF, ne pa EUR ,ki si jih s tem denarjem kupil. Nič drugače ne bi bilo če bi s CHF kupil delnice ali pa avto. Tudi takrat bi banka pričakovala, da ji vrneš CHF ne pa star avto ali ničvredne delnice.

Osnovna predpostavka izhaja iz napake ljudi, ki si domišljajo da so si sposodili 100K EUR in da morajo vrnit EUR, pa ni res. Sposodili so si CHF in to morajo vrnit.

Če je bil tvoj začetni obrok 400CHF je tak tudi danes. To koliko je to v EUR nima veze. Vračaj v CHF pa ne bo razlike.

To drži in ni sporno... Ampak banka noče, da vrnem toliko, kot sem si izposodil, ampak več. In ta "več" je sestavljen iz dveh delov (LIBOR in pribitek), od katerih en (LIBOR) predstavlja ceno denarja za banko z vračunanimi zavarovanji pred vsemi možnimi tveganji (inflacija, neplačniki, ...), drug (pribitek) pa je čisti dobiček banke. Seveda administrativne stroške (=stroške poslovanja) banka obračuna še dodatno pri odobritvi kredita. In ta dobiček se seveda obračuna v CHF, plača pa v EUR, pri čemer banki ni treba nič gledati na zalogo CHF, saj ta znesek v EUR lepo pobaše v žep. In ker banka posluje v območju, kjer je plačilno sredstvo EUR, je vsak porast tečaja CHFEUR neposreden dodaten dobiček banke. In ker banka vsaj posredno lahko vpliva na gibanje tečaja, je to potencialno lahko zlorabljeno. Ali po domače... nateg.

edit: popravil sem citat...

Zgodovina sprememb…

- spremenilo: Unilseptij ()

SimplyMiha ::

Kdaj bomo začeli vračati denar babicam, ki so jih opeharili nasmejani Romuni? Ker se zdi, da švicarji pričakujete neko povračilo... Dajmo še vsem drugim opeharjencem, je tako najbolj pravično! Pa hiše vrnit vsem, ki so jo dali na hipoteko in jo izgubili. Ali pa vsaj nadomestne hiše.

Ne vem, zakaj bi morali biti švicarji izjema.

Ne vem, zakaj bi morali biti švicarji izjema.

Gladi ::

Unilseptij, kako pa lahko recimo NLB posredno vpliva na ceno CHF?

Zgodovina sprememb…

- spremenil: Gladi ()

GregiB ::

Unilseptij je izjavil:

Ampak banka noče, da vrnem toliko, kot sem si izposodil, ampak več.

Ali manj, po tvoji logiki... Ugotavljaš, da je le imela tudi banka valutno tveganje pri poslu.

Unilseptij je izjavil:

In ta "več" je sestavljen iz dveh delov (LIBOR in pribitek), od katerih en (LIBOR) predstavlja ceno denarja za banko z vračunanimi zavarovanji pred vsemi možnimi tveganji (inflacija, neplačniki, ...), drug (pribitek) pa je...cena denarja zate....

Unilseptij je izjavil:

Ali po domače... nateg.Daj prosim navedi, koga bi po tvojem mnenju nategnila banka, če bi hipotetično danes bil tečaj 1 EUR = 3 CHF?

EDIT: Prvič slišim, da bi naj LIBOR pokrival tudi vsa možna tveganja... čemu potem valutni terminski posli?

https://www.dugout-online.com/ fajna slow pace football mgt igrica

Zgodovina sprememb…

- spremenil: GregiB ()

St235 ::

Unilseptij je izjavil:

Pozabljaš, da banka (sploh pri nas) nima zaloge CHF ,ki bi ji brez zadoležvanja omogočala izdajo kreditov v CHF.

Pod črto je zadeva precej enostavna. Banka hoče da vrneš tisto, kar si si izposodil in ne tisto kar si kupil. Če si si sposodil 100k CHF potem moraš vrnit 100CHF, ne pa EUR ,ki si jih s tem denarjem kupil. Nič drugače ne bi bilo če bi s CHF kupil delnice ali pa avto. Tudi takrat bi banka pričakovala, da ji vrneš CHF ne pa star avto ali ničvredne delnice.

Osnovna predpostavka izhaja iz napake ljudi, ki si domišljajo da so si sposodili 100K EUR in da morajo vrnit EUR, pa ni res. Sposodili so si CHF in to morajo vrnit.

Če je bil tvoj začetni obrok 400CHF je tak tudi danes. To koliko je to v EUR nima veze. Vračaj v CHF pa ne bo razlike.

To drži in ni sporno... Ampak banka noče, da vrnem toliko, kot sem si izposodil, ampak več. In ta "več" je sestavljen iz dveh delov (LIBOR in pribitek), od katerih en (LIBOR) predstavlja ceno denarja za banko z vračunanimi zavarovanji pred vsemi možnimi tveganji (inflacija, neplačniki, ...), drug (pribitek) pa je čisti dobiček banke. Seveda administrativne stroške (=stroške poslovanja) banka obračuna še dodatno pri odobritvi kredita. In ta dobiček se seveda obračuna v CHF, plača pa v EUR, pri čemer banki ni treba nič gledati na zalogo CHF, saj ta znesek v EUR lepo pobaše v žep. In ker banka posluje v območju, kjer je plačilno sredstvo EUR, je vsak porast tečaja CHFEUR neposreden dodaten dobiček banke. In ker banka vsaj posredno lahko vpliva na gibanje tečaja, je to potencialno lahko zlorabljeno. Ali po domače... nateg.

edit: popravil sem citat...

Tuakj se pač motiš. Pribitek banke je bil dogovorjen v CHF. Če ga ti plačuješ v EUR je to tvoja stvar. Lahko bi ga plačeval tudi v drahmah ali pa krompirju. In enako kot je porast tečaja neposreden dodaten dobiček (če preračunavaš v EUR) je padec izguba. In ta del je čista špekulacija. Zato pa banke to ne zanima in se je s tabo pogovarjala samo v CHF.

Kako točno lahko NBL vpliva na tečaj CHF-EUR si pa niti v Indiji koromandiji ne znam predstavljat.

Pa saj zgodba je enostavna. Predstavljaj si, da si pridem od tebe sposodit 1 kilo zlata. Zmeniva se da ti čez dve leti vrnem 2 kili. Jaz z to kilo kupim tono krompirja in se grem kmetovanje. Po 10 letih me pokličeš in hočeš svoji dve kili zlata.

Sedaj imamo dva scenarija.

A - Ugotovim, da bi za dve kili zlata moral plačat 200 ton krompirja. Pridem do tebe in ti povem, da ti žal ne moroem vrnit zlata ampak ti bom dal dve toni krompirja, ker toliko je bilo 2 kili zlata pred 10 leti. Zraven kričim, da mi mora pomagat država in da si navedn oderuh, ker boš zaslužil na račun tega, da je razmerje kropir zlato v tvojo korist.

B - Ugotovim, da lahko z 10 kilami krompirja kupim 2 kili zlata, ti zlato vrnem in se smejem kako sem blazno profitiral na spremembi razmerja med krompirjem in zlatom.

In tukaj ni nič drugače. Stvar je v tem, da si ti (banka) tisto kilo zlata posodil zato, ker si vedel da bom vrnil dve. Pri tem si si tudi ti sposodil 1kg od soseda vendar si z njim zmenjen da boš vrnil 1,8kg. In teh 0,2 kg je zagotovljen dohodek, ki tebe zanima. Zdaj koliko bo teh 0,2 kg vredno v krompirju, hruškaj, EUR in ne vem še čemu nihče ne ve za 10 let naprej. Ampak tebi kot banki je važno,d a boš teh 0,2 več imel, ker tvoj trg je posojanje zlata in boš v vsakem priemru imel več zlata kot prej. Ni pa tvoj problem kaj v realnem svetu to pomeni glede krompirja in še ne vem česa.

Zgodovina sprememb…

- spremenil: St235 ()

Pithlit ::

Unilseptij je izjavil:

In ta dobiček se seveda obračuna v CHF, plača pa v EUR

Ko boš nehal preračunavat se boš mogoče zavedel da si dolžan ravno toliko kot moraš bit (kolikor so ti že preračunal takrat ko si kredit vzel). Nihče ti ne brani plačevat kredita v CHF, ali pač?

Sem že povedala da je vaša težava izključno v tem preračunavanju. In s tem tvoja banka nima čisto nič.

Life is as complicated as we make it...

Unilseptij ::

Unilseptij je izjavil:

Pozabljaš, da banka (sploh pri nas) nima zaloge CHF ,ki bi ji brez zadoležvanja omogočala izdajo kreditov v CHF.

Pod črto je zadeva precej enostavna. Banka hoče da vrneš tisto, kar si si izposodil in ne tisto kar si kupil. Če si si sposodil 100k CHF potem moraš vrnit 100CHF, ne pa EUR ,ki si jih s tem denarjem kupil. Nič drugače ne bi bilo če bi s CHF kupil delnice ali pa avto. Tudi takrat bi banka pričakovala, da ji vrneš CHF ne pa star avto ali ničvredne delnice.

Osnovna predpostavka izhaja iz napake ljudi, ki si domišljajo da so si sposodili 100K EUR in da morajo vrnit EUR, pa ni res. Sposodili so si CHF in to morajo vrnit.

Če je bil tvoj začetni obrok 400CHF je tak tudi danes. To koliko je to v EUR nima veze. Vračaj v CHF pa ne bo razlike.

To drži in ni sporno... Ampak banka noče, da vrnem toliko, kot sem si izposodil, ampak več. In ta "več" je sestavljen iz dveh delov (LIBOR in pribitek), od katerih en (LIBOR) predstavlja ceno denarja za banko z vračunanimi zavarovanji pred vsemi možnimi tveganji (inflacija, neplačniki, ...), drug (pribitek) pa je čisti dobiček banke. Seveda administrativne stroške (=stroške poslovanja) banka obračuna še dodatno pri odobritvi kredita. In ta dobiček se seveda obračuna v CHF, plača pa v EUR, pri čemer banki ni treba nič gledati na zalogo CHF, saj ta znesek v EUR lepo pobaše v žep. In ker banka posluje v območju, kjer je plačilno sredstvo EUR, je vsak porast tečaja CHFEUR neposreden dodaten dobiček banke. In ker banka vsaj posredno lahko vpliva na gibanje tečaja, je to potencialno lahko zlorabljeno. Ali po domače... nateg.

edit: popravil sem citat...

Tuakj se pač motiš. Pribitek banke je bil dogovorjen v CHF. Če ga ti plačuješ v EUR je to tvoja stvar. Lahko bi ga plačeval tudi v drahmah ali pa krompirju. In enako kot je porast tečaja neposreden dodaten dobiček (če preračunavaš v EUR) je padec izguba. In ta del je čista špekulacija. Zato pa banke to ne zanima in se je s tabo pogovarjala samo v CHF.

Kako točno lahko NBL vpliva na tečaj CHF-EUR si pa niti v Indiji koromandiji ne znam predstavljat.

Pa saj zgodba je enostavna. Predstavljaj si, da si pridem od tebe sposodit 1 kilo zlata. Zmeniva se da ti čez dve leti vrnem 2 kili. Jaz z to kilo kupim tono krompirja in se grem kmetovanje. Po 10 letih me pokličeš in hočeš svoji dve kili zlata.

Sedaj imamo dva scenarija.

A - Ugotovim, da bi za dve kili zlata moral plačat 200 ton krompirja. Pridem do tebe in ti povem, da ti žal ne moroem vrnit zlata ampak ti bom dal dve toni krompirja, ker toliko je bilo 2 kili zlata pred 10 leti. Zraven kričim, da mi mora pomagat država in da si navedn oderuh, ker boš zaslužil na račun tega, da je razmerje kropir zlato v tvojo korist.

B - Ugotovim, da lahko z 10 kilami krompirja kupim 2 kili zlata, ti zlato vrnem in se smejem kako sem blazno profitiral na spremembi razmerja med krompirjem in zlatom.

In tukaj ni nič drugače. Stvar je v tem, da si ti (banka) tisto kilo zlata posodil zato, ker si vedel da bom vrnil dve. Pri tem si si tudi ti sposodil 1kg od soseda vendar si z njim zmenjen da boš vrnil 1,8kg. In teh 0,2 kg je zagotovljen dohodek, ki tebe zanima. Zdaj koliko bo teh 0,2 kg vredno v krompirju, hruškaj, EUR in ne vem še čemu nihče ne ve za 10 let naprej. Ampak tebi kot banki je važno,d a boš teh 0,2 več imel, ker tvoj trg je posojanje zlata in boš v vsakem priemru imel več zlata kot prej. Ni pa tvoj problem kaj v realnem svetu to pomeni glede krompirja in še ne vem česa.

Fora je v tem, da sem v primeru A v teh 10 letih jaz (skupaj s prijatelji) pokupil večino zlato in zdaj jaz (skupaj s prijatelji) določam, da je kila zlata vredna 200 ton krompirja. Torej sem zavestno ravnal tako, da sem tebi onemogočil izpolnitev tvoje obveznosti.

V primeru B pa seveda nisem nič izgubil, ker je pač nekje nekdo odkril nov rudnik zlata in je zdaj cenejše tudi zame.

St235 ::

Daj prosim pojasni kako lahko NLB (ali katerakoli druga slovenska banka) kakorkoli vpliva na razmerje CHF-EUR in na kakšen način so pred X leti lahko vedeli kam se bo obrnil tečaj leta 2015?

Ker do takrat je vse kar si pvoedal navadno nakladanje in podpihovanje teorij zarote.

Ker do takrat je vse kar si pvoedal navadno nakladanje in podpihovanje teorij zarote.

jernejl ::

V resnici gre za to, da je švicarska narodna banka kupovala evre in vzdrževala tečaj tak, kakršen je bil. Zdaj je to pač nehala početi.

Skratka, CHF ni zrasel proti EUR zato, ker bi evropske banke kupovale CHF v želji povečevanja dobička. Če bi to počele, bi bilo za kreditojemalce teh kreditov še slabše.

Skratka, CHF ni zrasel proti EUR zato, ker bi evropske banke kupovale CHF v želji povečevanja dobička. Če bi to počele, bi bilo za kreditojemalce teh kreditov še slabše.

Unilseptij ::

Daj prosim pojasni kako lahko NLB (ali katerakoli druga slovenska banka) kakorkoli vpliva na razmerje CHF-EUR in na kakšen način so pred X leti lahko vedeli kam se bo obrnil tečaj leta 2015?

Ker do takrat je vse kar si pvoedal navadno nakladanje in podpihovanje teorij zarote.

Na tečaj lahko vplivaš tako, da pač kupuješ valuto, za katero bi rad, da ji vrednost zraste... In banke so pokupile precej frankov v zadnjih letih, to upam ni potrebno posebej dokazovati. In nihče ni vedel pred 7 - 8 leti, kako bo s tečajem leta 2015... to sploh ni relevantno... Bistvo je, da kakorkoli se že obrne tečaj, banka nikoli ni v izgubi, kar si prepričljivo dokazal tudi sam.

St235 ::

Bistvo je, da kakorkoli se že obrne tečaj, banka nikoli ni v izgubi, kar si prepričljivo dokazal tudi sam.

samo dokler izhaja iz ene valute. Če začneš preračunavat valute potem ugotoviš, da je izpostalvjena enakemu tveganju kot potrošnik. Samo banke to (v primeru kreditov) ne briga.

Popolnoma enako velja za potrošnika. Dokler razmišljaš v CHF nisi zaradi valutnih nihanj nič izgubil/pridobil. Kakor hitro začneš preračunavat v EUR pa je to navadna špekulacija, ki nima z krediti ničesar skupnega.

In ja, Banka pri kreditu (ki je dejansko poplačan) nikoli ni v izgubi. Ampak to je nekako cel point dajanja kreditov. Banke pač niso dobrodelne organizacije. Banka izgubi samo pri kreditu, ki ni poplačan. Ampak kot že 100x povedano, to nima nobene veze z valutnimi tveganji in špekulacijami.

jernejl ::

In banke so pokupile precej frankov v zadnjih letih

Ni res, situacija je obratna. V letih 2011 - 2014 je SNB kupila približno 400 milijard EUR in s tem "umetno" držala vrednost CHF navzdol.

Torej ne gre za to, da morate sedaj plačevati (pre)visoke obroke zaradi ukrepov bank - kvečjemu ste zaradi ukrepov bank v nekaj preteklih letih plačevali (pre)nizke obroke.

Zgodovina sprememb…

- spremenil: jernejl ()

Unilseptij ::

Bistvo je, da kakorkoli se že obrne tečaj, banka nikoli ni v izgubi, kar si prepričljivo dokazal tudi sam.

samo dokler izhaja iz ene valute. Če začneš preračunavat valute potem ugotoviš, da je izpostalvjena enakemu tveganju kot potrošnik. Samo banke to (v primeru kreditov) ne briga.

Popolnoma enako velja za potrošnika. Dokler razmišljaš v CHF nisi zaradi valutnih nihanj nič izgubil/pridobil. Kakor hitro začneš preračunavat v EUR pa je to navadna špekulacija, ki nima z krediti ničesar skupnega.

In ja, Banka pri kreditu (ki je dejansko poplačan) nikoli ni v izgubi. Ampak to je nekako cel point dajanja kreditov. Banke pač niso dobrodelne organizacije. Banka izgubi samo pri kreditu, ki ni poplačan. Ampak kot že 100x povedano, to nima nobene veze z valutnimi tveganji in špekulacijami.

Poglej, to je spet nek tak splošen zaključek. Mene ne zanima, kako moram razmišljati in preračunavati, zanima me samo znesek, ki ga moram plačati vsak mesec. In pa seveda, zanima me kdo in zakaj me nateguje...

Zgodovina sprememb…

- spremenilo: Unilseptij ()

Vredno ogleda ...

| Tema | Ogledi | Zadnje sporočilo | |

|---|---|---|---|

| Tema | Ogledi | Zadnje sporočilo | |

| » | Stanovanjski kredit (strani: 1 2 3 4 … 78 79 80 81 )Oddelek: Loža | 869305 (537) | tony1 |

| » | Vzeti stanovanjski kredit s fiksno ali spremenljivo obrestno mero? (strani: 1 2 3 4 5 6 )Oddelek: Loža | 104304 (50652) | Lonsarg |

| » | Nakup stanovanja howto manual (odločanje, krediti, obrestne mere, zanke, napake)Oddelek: Loža | 17687 (10451) | Invictus |

| » | Kredit za stanovanje (strani: 1 2 )Oddelek: Loža | 25953 (23489) | 3p |

| » | prenos stanovanjskega kredita iz CHF v EUROddelek: Loža | 8563 (4540) | samotest |