Forum » Loža » euribor kredit

euribor kredit

DaLamari ::

Pozdravljeni,

Zanimam se, da bi v naslednjih nekaj letih vzel kredit za 25-30 let, okoli 80-100 tisoč EUR.

Če trenutno gledam pri delavski hranilnici, bi za 90'000€ kredita na dobo 30 let, imel mesečni znesek 331€.

To je seveda spremenljiva obrestna mera, ki je odvisna od "euribor". Res da je ta zadeva nekako nepredvidljiva in je težko oceniti ali bo šla gor ali dol. Sem sicer slišal določene komentarje prijateljev in sodelavcev, da gre euribor samo dol in je skos v minusu (nisem siguren kaj to pomeni) + da se v EU ne dogaja nič posebnega da bi šla ta zadeva gor.

Me pa vseeno zanima, ali je možno da bi se euribor tako povečal, da bi iz mojega mesečnega zneska 331€, obrok poskočil recimo da 700€. So morda kakšne zgornje omejitve, do kam lahko moj mesečni obrok poskoči? Kakšna informacija, kako bi to vplivalo na moj mesečni obrok če bi se zgodil največji poskos euribor kar je bilo zabeleženo?

Recimo da je danes najnižja vrednost euribor in je obrok 331€, nekega preteklega leta ko je bil euribor na najvišji stopnji, pa bi bil znesek xxx?

Trenutno sem zaposlen sam in dobivam z malico ter prevozom okoli 1300€ na mesec tako da se mi 331€ na mesec ne zdi tako veliko. Tudi punca je ravnokar diplomirala tako da že išče službo. V najhujšem primeru če dobi minimalca ki bo kmalu 700€ + stroški za malico in prevoz nekje 140€, je toskupni mesečni prihodek 2100€ na mesec --> ostane 1750€ za ostale stroške, kar se nama zdi izvedljivo. Tudi če bi mesečni obrok poskočil iz 331€ na 500€, ne bi bila taka kriza, saj bi še vedno imela 1500€ za ostale stroške. Skrbi me le, da ne bi obrok skočil nad 700€ mesečno.

Ima kdo kakšno izkušnjo s krediti? Vaš začetni ter nato najvišji obrok?

Zanimam se, da bi v naslednjih nekaj letih vzel kredit za 25-30 let, okoli 80-100 tisoč EUR.

Če trenutno gledam pri delavski hranilnici, bi za 90'000€ kredita na dobo 30 let, imel mesečni znesek 331€.

To je seveda spremenljiva obrestna mera, ki je odvisna od "euribor". Res da je ta zadeva nekako nepredvidljiva in je težko oceniti ali bo šla gor ali dol. Sem sicer slišal določene komentarje prijateljev in sodelavcev, da gre euribor samo dol in je skos v minusu (nisem siguren kaj to pomeni) + da se v EU ne dogaja nič posebnega da bi šla ta zadeva gor.

Me pa vseeno zanima, ali je možno da bi se euribor tako povečal, da bi iz mojega mesečnega zneska 331€, obrok poskočil recimo da 700€. So morda kakšne zgornje omejitve, do kam lahko moj mesečni obrok poskoči? Kakšna informacija, kako bi to vplivalo na moj mesečni obrok če bi se zgodil največji poskos euribor kar je bilo zabeleženo?

Recimo da je danes najnižja vrednost euribor in je obrok 331€, nekega preteklega leta ko je bil euribor na najvišji stopnji, pa bi bil znesek xxx?

Trenutno sem zaposlen sam in dobivam z malico ter prevozom okoli 1300€ na mesec tako da se mi 331€ na mesec ne zdi tako veliko. Tudi punca je ravnokar diplomirala tako da že išče službo. V najhujšem primeru če dobi minimalca ki bo kmalu 700€ + stroški za malico in prevoz nekje 140€, je toskupni mesečni prihodek 2100€ na mesec --> ostane 1750€ za ostale stroške, kar se nama zdi izvedljivo. Tudi če bi mesečni obrok poskočil iz 331€ na 500€, ne bi bila taka kriza, saj bi še vedno imela 1500€ za ostale stroške. Skrbi me le, da ne bi obrok skočil nad 700€ mesečno.

Ima kdo kakšno izkušnjo s krediti? Vaš začetni ter nato najvišji obrok?

Lonsarg ::

Kaj pa če tule raje vprašaš ko je že odprta debata na točno to temo in veliko ljudi:

Stanovanjski kredit

Stanovanjski kredit

user4683 ::

30 let je zelo dolga doba. Na 700eur precej tezko zleze (ni pa nemogoce), na 500eur pa brez problema (recimo euribor iz 0 na 3% v naslednjih 3 letih in imas obrok skoraj 500/mesec). Da euribor ne bo sel nikamor govori folk, ki nima pojma in potem jamra ko jim obrok naraste (gibanje euribor). Da se v EU (in na svetu) ne dogaja nic petnega? Mogoce bi lahko kdaj pogledali se kaksne novice o gospodarstvu, ne samo sport.

Osebno bi spremenljivo mero vzel pri kreditu do 15 let, kar je nad tem pa najverjetneje fiksno.

Osebno bi spremenljivo mero vzel pri kreditu do 15 let, kar je nad tem pa najverjetneje fiksno.

SasoS ::

MAX euribor je bil okoli 5,5% če prav vem.

331€ obroka pri euribor 0% (kolikor vem, današnje pogodbe ne grejo več pod 0%) znese okoli 2% pribitka. Pri euriboru 5,5% (+2% pribitka), bi to pomenilo okoli 635€ obroka.

Jaz bi gledal ravno obratno...zdaj je euribor nizek, se splača vzet spremenljivo zato ker odplačuješ več glavnice in manj obresti. Euribor ne bo šel čez noč na 5%...če se pogoji bistveno spremenijo, lahko takrat vedno vzameš nov kredit in poplačaš starega (samo ne delat neumnosti in kredita vzet v tuji valuti...khm...frankih). V nekaj letih boš mogoče dobil boljšo službo, plača bo šla gor, odplačal boš del kredita iz prihrankov, itd... Če vzameš kredit na 30 let, to ne pomeni, da ga moraš odplačevat vseh 30 in pod istimi pogoji...

331€ obroka pri euribor 0% (kolikor vem, današnje pogodbe ne grejo več pod 0%) znese okoli 2% pribitka. Pri euriboru 5,5% (+2% pribitka), bi to pomenilo okoli 635€ obroka.

Jaz bi gledal ravno obratno...zdaj je euribor nizek, se splača vzet spremenljivo zato ker odplačuješ več glavnice in manj obresti. Euribor ne bo šel čez noč na 5%...če se pogoji bistveno spremenijo, lahko takrat vedno vzameš nov kredit in poplačaš starega (samo ne delat neumnosti in kredita vzet v tuji valuti...khm...frankih). V nekaj letih boš mogoče dobil boljšo službo, plača bo šla gor, odplačal boš del kredita iz prihrankov, itd... Če vzameš kredit na 30 let, to ne pomeni, da ga moraš odplačevat vseh 30 in pod istimi pogoji...

genesiss ::

Najprej predlagam da si prebereš kaj je to EURIBOR, ta članek se mi zdi super: https://www.nlb.si/kaj-je-euribor

Ne vem sicer če boš kje dobil fiksno obrestno mero za 30 let, običajno jo dajo do 15 let.

Ne vem sicer če boš kje dobil fiksno obrestno mero za 30 let, običajno jo dajo do 15 let.

Lonsarg ::

"Če se pogoji spremenijo.." ko bo euribor skočil na 1% in torej spremeljiva obrestna iz 1.7 na 2.7 bo tudi fiksna skočila iz 2.5 na 3.5 in boš spet pred isto dilemo. Skratka teorije da spremeniš ko euribor zraste ne zdrži vode.

Po drugi strani pa kot pravi genesiss najbrž fiksne na tako dobo banke niti ne dajo, ker vejo da bi vsak pametni kreditojemalc na tako dobo raje izbral fiksno.

Najbolj pametno je kljub kreditu vsaj 5k letno prišparat in v primeru previsokih obresti (ali pa kar v vsakem primeru) predčasno odplačevati kredit da si obresti zmanjšuješ, do 10k letno so banke dolžne ti omogočit predčasno odplačat brezplačno, niti 1 cent stroškov.

Po drugi strani pa kot pravi genesiss najbrž fiksne na tako dobo banke niti ne dajo, ker vejo da bi vsak pametni kreditojemalc na tako dobo raje izbral fiksno.

Najbolj pametno je kljub kreditu vsaj 5k letno prišparat in v primeru previsokih obresti (ali pa kar v vsakem primeru) predčasno odplačevati kredit da si obresti zmanjšuješ, do 10k letno so banke dolžne ti omogočit predčasno odplačat brezplačno, niti 1 cent stroškov.

SasoS ::

"Če se pogoji spremenijo.." ko bo euribor skočil na 1% in torej spremeljiva obrestna iz 1.7 na 2.7 bo tudi fiksna skočila iz 2.5 na 3.5 in boš spet pred isto dilemo. Skratka teorije da spremeniš ko euribor zraste ne zdrži vode.

Ni res...zmanjšajo se pribitki. V časih 3% euribora so banke prodajale kredite z 0,8% pribitka. Zamenjaš kredit iz euribor+2% na euribor+1%...nikjer ne piše da moraš pri zamenjavi vzeti (višjo) fiksno

Lonsarg ::

Mislm da je blo eksplicitno govora o "pobegni na fiksni kredit če vidiš da se bližajo hudi časi" in ta pobeg kot rečeno ni izvedljiv ker je vse postopoma in je v vsakem danem trenutku ista dilama.

Drugo je sprotna optimizacija če se pribitek zmanjša, tam se da kaj malega pridobit ja.

Drugo je sprotna optimizacija če se pribitek zmanjša, tam se da kaj malega pridobit ja.

genesiss ::

S spremenljivo lahko sicer tudi varčuješ, npr. razliko med anuitetama vplačuješ v varčevanje s spremneljivo obrestno mero, tako da si do neke mere zasciten. Je pa potrebno izracunat in oceniti tveganje.

user4683 ::

Najbolj pametno je kljub kreditu vsaj 5k letno prišparat in v primeru previsokih obresti (ali pa kar v vsakem primeru) predčasno odplačevati kredit da si obresti zmanjšuješ, do 10k letno so banke dolžne ti omogočit predčasno odplačat brezplačno, niti 1 cent stroškov.

This. Dodal bi samo to, da pri spremenljivi obrestni meri lahko kadarkoli vplacas kolikor zelis (tudi vec kot 10k/leto) in po zakonu ne sme biti nobenih stroskov. Nekatere banke (npr NLB) ne zaracunavajo stroskov niti pri fiksnih obrestni merah.

Pri placi, ki je omenjena, bi moralo biti nekaj viska, sploh ko bo se punca dobila sluzbo. Ta naj gre za visji obrok, da se glavnica cim hitreje manjsa. Manjsa glavnica = manj glavobola pri spremembah obrestne mere.

S spremenljivo lahko sicer tudi varčuješ, npr. razliko med anuitetama vplačuješ v varčevanje s spremneljivo obrestno mero, tako da si do neke mere zasciten. Je pa potrebno izracunat in oceniti tveganje.

Varcevanje se mi zdi smiselno samo, ce si toliko samozavesten, da bo donos (minus davki in stroski) visji od obresti kredita. Ce nisi, je bolje denar metati v poplacilo kredita.

Zgodovina sprememb…

- spremenil: user4683 ()

DaLamari ::

MAX euribor je bil okoli 5,5% če prav vem.

331€ obroka pri euribor 0% (kolikor vem, današnje pogodbe ne grejo več pod 0%) znese okoli 2% pribitka. Pri euriboru 5,5% (+2% pribitka), bi to pomenilo okoli 635€ obroka.

Jaz bi gledal ravno obratno...zdaj je euribor nizek, se splača vzet spremenljivo zato ker odplačuješ več glavnice in manj obresti. Euribor ne bo šel čez noč na 5%...če se pogoji bistveno spremenijo, lahko takrat vedno vzameš nov kredit in poplačaš starega (samo ne delat neumnosti in kredita vzet v tuji valuti...khm...frankih). V nekaj letih boš mogoče dobil boljšo službo, plača bo šla gor, odplačal boš del kredita iz prihrankov, itd... Če vzameš kredit na 30 let, to ne pomeni, da ga moraš odplačevat vseh 30 in pod istimi pogoji...

Tak odgovor sem najbolj iskal. Hvala za to informacijo.

Tudi jaz sem razmišljal, da ne bo euribor poskočil taki drastično od danes na jutri. Sem vseeno v službi kjer lahk pričakujem napredovanja. Tudi če bi punca delala za minimalca, gre tudi da vsako leto malenkost gor.

Sem zasledil tudi v spodnjem komentarju da res lahko 5000€ na leto kredita odplačam poleg mojih mesečnih obrokov, brez dodatnih stroškov. To nekako pomeni da za vsakih 5000€ ki bi jih dodatno odplačal bi si skrajšal dobo kredita za približno 15 mesecev. S trenutno situacijo in neto mesečnih dohodkom 2100€, je to malo verjetno, ampak lahko da punca dobi boljšo plačo + kakšna napredovanja na moji strani.

Kakorkoli, vzeti kredit za 30 let z 331€ mesečnim obrokom se mi ni zdi taka tragedija in zelo razmišljam v tej smeri.

Hvala tudi vsem ostalim za odgovore.

genesiss ::

Mja, dokler ne pogledas skupnih stroskov kredita je vse ok in ni tragedija 😬

Zgodovina sprememb…

- spremenil: genesiss ()

Stikalo ::

@DaLamari

https://www.delavska-hranilnica.si/oseb...

sem vnesel tvoje podatke in če hočeš dobiti 90k€ na račun, moraš na mesec plačati: 378,52€ EOM 3,07, 360 mesecev plačevaja.. uf..

Če se EOM dvigne samo za 1% je mesečni znesek 430€. Za + 2 skoraj 500 €.

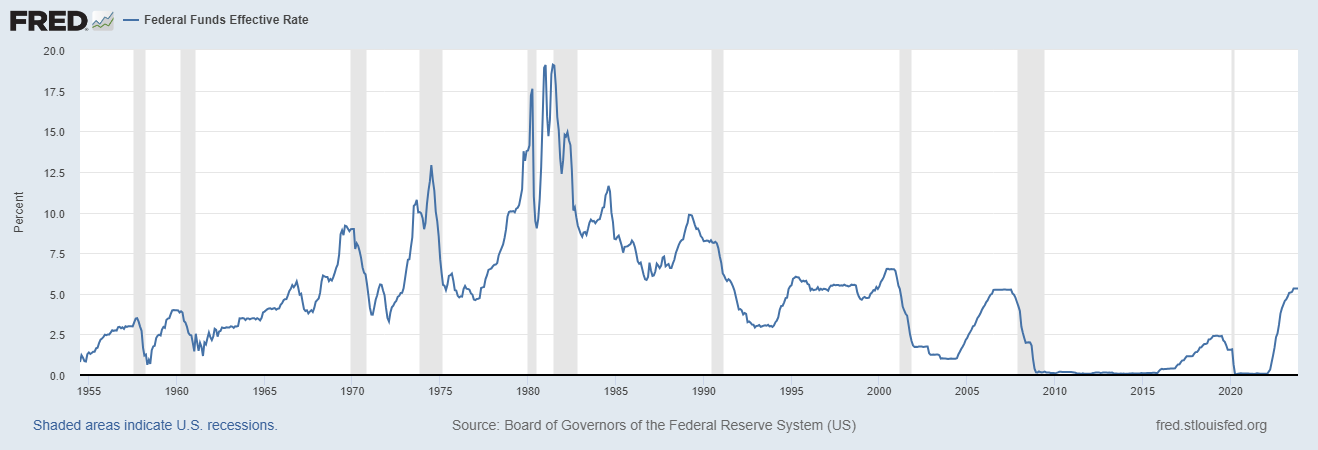

Tukaj je pa graf Euribor, to se mi zdi, da se v 30 letih marsikaj zgodi.

http://sdw.ecb.europa.eu/quickview.do?S...

Verjetno je reštev krajši čas odplačevanja.. Mogoče je dobro, da počakaš, da punca dobi službo, da vidita pri čem sta (tudi glede lokacije). Tudi pri cenah neprimičnin je sedaj vrh.. kaj pa vem..

https://www.delavska-hranilnica.si/oseb...

sem vnesel tvoje podatke in če hočeš dobiti 90k€ na račun, moraš na mesec plačati: 378,52€ EOM 3,07, 360 mesecev plačevaja.. uf..

Če se EOM dvigne samo za 1% je mesečni znesek 430€. Za + 2 skoraj 500 €.

Tukaj je pa graf Euribor, to se mi zdi, da se v 30 letih marsikaj zgodi.

http://sdw.ecb.europa.eu/quickview.do?S...

Verjetno je reštev krajši čas odplačevanja.. Mogoče je dobro, da počakaš, da punca dobi službo, da vidita pri čem sta (tudi glede lokacije). Tudi pri cenah neprimičnin je sedaj vrh.. kaj pa vem..

WhiteAngel ::

Euribor ne bo zrasel več, razen ko bo hiperinflacija. Ampak takrat bo tudi denar vreden 0, tako da.. go for it.

trancer01 ::

Nekoč bo že zrasel, vprašanje je kdaj! Že leta napovedujejo njegov dvig, a je zrasel le minimalno, zdaj pa spet napovedujejo, da bo padel še bolj v minus.

ToniT ::

Sam sem imel srečo. Ravnokar sem odplačal zadnji obrok kredita. Euribor je bil od cca 2%, vmes je za eno leto zrasel na 4% (leta 2008) in na koncu je bil negativen.

Na tako dolgi rok je spremenljiva obrestna mera pač loterija in moraš vzeti v zakup, da se lahko vse spremeni....

Na tako dolgi rok je spremenljiva obrestna mera pač loterija in moraš vzeti v zakup, da se lahko vse spremeni....

zk_eu ::

Euribor zagotovo ne bo večno negativen in kdor to govori, je malo hecen... Zagotovo ne bo zrasel preko ene noči, ampak bodo njegovi dvigi postopni. Glede na to kolikor sem sam sposoben spremljati, zna biti negativen zagotovo še vsaj leto in pol, več pa skoraj ne moreš napovedati, ker ne moremo vedeti kakšna gospodarska situacija bo vnaprej (ves čas se govori o krizi, pa lahko, da je tudi ne bo). FED je recimo ravno ta mesec znižala ključno obrestno mero.

Za dolgoročni kredit bi jaz vsekakor vzel fikskno obrestno mero.

Za dolgoročni kredit bi jaz vsekakor vzel fikskno obrestno mero.

Non omne, quod licet, honestum est - Ni vse, kar je dovoljeno, tudi pošteno.

WhiteAngel ::

Glede na to, da je trenutno Euribor negativen, bo sigurno zrasel!

Odkar valute niso več vezane na zlati standard se je obrestna mera ves čas nižala. Drugače ne moreš poplačati starih dolgov z novimi. In še naprej bo euribor padal - itak ECB sam odkupi vse obveznice. Takle mamo.

Na tako dolgi rok je spremenljiva obrestna mera pač loterija in moraš vzeti v zakup, da se lahko vse spremeni....

Če bi bila spremenljiva obr. mera taka loterija, potem fiksna ne bi bila tako nizka.

Zgodovina sprememb…

- spremenil: WhiteAngel ()

Smurf ::

WhiteAngel je izjavil:

Odkar valute niso več vezane na zlati standard se je obrestna mera ves čas nižala. Drugače ne moreš poplačati starih dolgov z novimi. In še naprej bo euribor padal - itak ECB sam odkupi vse obveznice. Takle mamo.

To ni res. Zlatega standarda v Evropi ni ze skorajda 100 let. Vmes pa je eurobor nihal gor in dol.

Kar bi lahko vedel, ce bi si vzel minuto googlanja.

WhiteAngel ::

Euribor zagotovo ne bo večno negativen in kdor to govori, je malo hecen...

Isto so rekli pred 7 leti, ko je ECB uvedel ničelno obrestno mero (zerp), da to ne bo dolgo. No, kmalu so šle obrestne mere v negativo in tam ostale. Razlog je pa čisto enostaven - če se euribor dvigne, v momentu bankrotirajo Italija, Španija, Grčija. Tako da dokler bodo te države v evroobmočju dviga ne bo, ker ga ne more biti brez bankrota. Potem imamo tubše prikrito reševanje DB. Mislim, da nas čaka eno tako dolgo, dvajsetletno japonsko obdobje stagnacije ali počasne rasti v EU. Ampak s tem ni nič narobe, če uspemo omejiti rast cen nepremičnin.

fikus_ ::

Pri spremembi plačevanja kredita (predčasno plačilo, večji obroki, 1x letno dodatno plačilo) je potrebno tudi pogledati, koliko banka zaračuna za odobrene spremembe!

DimmniBurek ::

Jaz sem dobil lani fiksno na 25let, mislim da 3.15%. Mislim da na 30 let se pa res ni dal.

There Is No Stronger Drug Than Reality

WhiteAngel ::

WhiteAngel je izjavil:

Odkar valute niso več vezane na zlati standard se je obrestna mera ves čas nižala. Drugače ne moreš poplačati starih dolgov z novimi. In še naprej bo euribor padal - itak ECB sam odkupi vse obveznice. Takle mamo.

To ni res. Zlatega standarda v Evropi ni ze skorajda 100 let. Vmes pa je eurobor nihal gor in dol.

Zlatega standarda ni bilo več, ko so se začele svetovne vojne, ja. Ampak takrat so šle tudi vse valute k vragu.

Euribor ni nikoli rasel:

Bil je tisti bump 2006-2008, ko je bilo vse napihnjeno, drugače pa konstanten trend navzdol ali na miru.

Isto s FED rate:

Če gledaš odcep od zlatega standarda od 70h dalje, si imel 1980 spike, potem pa zelo jasen trend navzdol.

Kot sem rekel - fizike ne moreš okoli prinesti. Če si zapufan za nenormalne količine "neke" valute, potem tega ne moreš odplačati, razen če naprintaš to isto valuto. Nekaj seveda lahko narediš z optimizacijo poslovnih procesov, rastjo prebivalstva, uničevanjem okolja, ampak premalo. Odkar je svet globalen, gre lepo za zero-sum game z vidika $$$. Drugo je pa kakovost življenja.

Smurf ::

Nikoli ni rastel *prilima graf kjer je jasno sel gor*. Iz teh dveh grafov se niti slucajno ne bi upal trditi, da ne bo sel gor.

trenerkar ::

Nima smisla. On je vzel variabilen kredit za 25 let in ga ne boš prepričal da to ni pametno :)

https://slo-tech.com/forum/t743953/p631...

https://slo-tech.com/forum/t743953/p631...

WhiteAngel ::

Nikoli ni rastel *prilima graf kjer je jasno sel gor*. Iz teh dveh grafov se niti slucajno ne bi upal trditi, da ne bo sel gor.

Graf pravi, da je v 20 letih vsega skupaj tri leta rasel, 17 pa padal ali bil na miru. Tista tri leta, ko je rasel (eden prvo leto ob uvedbi evra, drugi pa v balončku 2006-2008) ni šlo trend, ampak za enkraten dogodek. Tako da ne, euribor nikoli ni zares rasel, ker ne more.

Utk ::

Nima smisla. On je vzel variabilen kredit za 25 let in ga ne boš prepričal da to ni pametno :)

https://slo-tech.com/forum/t743953/p631...

Seveda je pametno. Par let ne bo šel navzgor, na začetku plačuješ ogromne obresti, proti koncu pa nima več takega vpliva. Kar izračunaj na kolk mora zrasti recimo čez 12 let, da boš s fiksnim na nuli, kaj šele na profitu.

WhiteAngel ::

Nima smisla. On je vzel variabilen kredit za 25 let in ga ne boš prepričal da to ni pametno :)

https://slo-tech.com/forum/t743953/p631...

Drži. I put my money where my mouth is.

trenerkar ::

Nima smisla. On je vzel variabilen kredit za 25 let in ga ne boš prepričal da to ni pametno :)

https://slo-tech.com/forum/t743953/p631...

Seveda je pametno. Par let ne bo šel navzgor, na začetku plačuješ ogromne obresti, proti koncu pa nima več takega vpliva. Kar izračunaj na kolk mora zrasti recimo čez 12 let, da boš s fiksnim na nuli, kaj šele na profitu.

To mi je jasno. Ne vem pa, kako ste lahk tako prepričani, da ne more zrasti v naslednjih npr. dveh letih?

WhiteAngel ::

Nima smisla. On je vzel variabilen kredit za 25 let in ga ne boš prepričal da to ni pametno :)

https://slo-tech.com/forum/t743953/p631...

Seveda je pametno. Par let ne bo šel navzgor, na začetku plačuješ ogromne obresti, proti koncu pa nima več takega vpliva. Kar izračunaj na kolk mora zrasti recimo čez 12 let, da boš s fiksnim na nuli, kaj šele na profitu.

To mi je jasno. Ne vem pa, kako ste lahk tako prepričani, da ne more zrasti v naslednjih npr. dveh letih?

Zato, ker če povišaš euribor, se avtomatično povišajo tudi zahtevani donosi na obveznice, ki jih pa IT, ES in GR ne morejo zagotoviti? Potem sledi lahko samo še devalvacija evra, enormna rast uvoženih dobrin, padec standarda za celotno evro območje. Zakaj bi, ne vem, ECB hotel to, če lahko lagano printa evre in pusti status quo?

Utk ::

To mi je jasno. Ne vem pa, kako ste lahk tako prepričani, da ne more zrasti v naslednjih npr. dveh letih?

Ker so zdaj dobri časi in obresti na 0. V slabih časih grejo obresti navzdol. Kam bojo šle obresti v naslednji krizi sicer ne vem, ampak težko si predstavljat da na 5%, in še težje, da nas čakajo tako dobri časi (na današnjo podlago), da bi šle obresti na 5%. Ena in druga varianta je praktično nemogoča. Zato so tudi fiksne obresti relativno nizke.

Smurf ::

WhiteAngel je izjavil:

Nikoli ni rastel *prilima graf kjer je jasno sel gor*. Iz teh dveh grafov se niti slucajno ne bi upal trditi, da ne bo sel gor.

Graf pravi, da je v 20 letih vsega skupaj tri leta rasel, 17 pa padal ali bil na miru. Tista tri leta, ko je rasel (eden prvo leto ob uvedbi evra, drugi pa v balončku 2006-2008) ni šlo trend, ampak za enkraten dogodek. Tako da ne, euribor nikoli ni zares rasel, ker ne more.

Ce gledas glede na leta, je sel navzgor priblizno 8/9x, ne pa 3x.

WhiteAngel ::

WhiteAngel je izjavil:

Nikoli ni rastel *prilima graf kjer je jasno sel gor*. Iz teh dveh grafov se niti slucajno ne bi upal trditi, da ne bo sel gor.

Graf pravi, da je v 20 letih vsega skupaj tri leta rasel, 17 pa padal ali bil na miru. Tista tri leta, ko je rasel (eden prvo leto ob uvedbi evra, drugi pa v balončku 2006-2008) ni šlo trend, ampak za enkraten dogodek. Tako da ne, euribor nikoli ni zares rasel, ker ne more.

Ce gledas glede na leta, je sel navzgor priblizno 8/9x, ne pa 3x.

To me spominja na tiste centralne bančnike, ki pravijo, da je vse v najlepšem redu, da so banke in države v dobri kondiciji, da je gospodarska rast pred vrati in da naslednje leto (zagotovo, majkemi), pa res pričakujemo dvig obrestnih mer. Očitno 6M euribor graf res lahko interpretiramo na 100 načinov.

Smrekar1 ::

Pozdravljeni,

Zanimam se, da bi v naslednjih nekaj letih vzel kredit za 25-30 let, okoli 80-100 tisoč EUR.

Če trenutno gledam pri delavski hranilnici, bi za 90'000EUR kredita na dobo 30 let, imel mesečni znesek 331EUR.

To je seveda spremenljiva obrestna mera, ki je odvisna od "euribor". Res da je ta zadeva nekako nepredvidljiva in je težko oceniti ali bo šla gor ali dol. Sem sicer slišal določene komentarje prijateljev in sodelavcev, da gre euribor samo dol in je skos v minusu (nisem siguren kaj to pomeni) + da se v EU ne dogaja nič posebnega da bi šla ta zadeva gor.

Me pa vseeno zanima, ali je možno da bi se euribor tako povečal, da bi iz mojega mesečnega zneska 331EUR, obrok poskočil recimo da 700EUR. So morda kakšne zgornje omejitve, do kam lahko moj mesečni obrok poskoči? Kakšna informacija, kako bi to vplivalo na moj mesečni obrok če bi se zgodil največji poskos euribor kar je bilo zabeleženo?

Recimo da je danes najnižja vrednost euribor in je obrok 331EUR, nekega preteklega leta ko je bil euribor na najvišji stopnji, pa bi bil znesek xxx?

Trenutno sem zaposlen sam in dobivam z malico ter prevozom okoli 1300EUR na mesec tako da se mi 331EUR na mesec ne zdi tako veliko. Tudi punca je ravnokar diplomirala tako da že išče službo. V najhujšem primeru če dobi minimalca ki bo kmalu 700EUR + stroški za malico in prevoz nekje 140EUR, je toskupni mesečni prihodek 2100EUR na mesec --> ostane 1750EUR za ostale stroške, kar se nama zdi izvedljivo. Tudi če bi mesečni obrok poskočil iz 331EUR na 500EUR, ne bi bila taka kriza, saj bi še vedno imela 1500EUR za ostale stroške. Skrbi me le, da ne bi obrok skočil nad 700EUR mesečno.

Ima kdo kakšno izkušnjo s krediti? Vaš začetni ter nato najvišji obrok?

V naslednjih nekaj letih Euribor ne bo šel kar tako gor. Denarja je vsepovsod dosti, bliža se še ena recesija. Najmanj do zagona naslednjega cikla gospodarske rasti se nimaš česa bati, to je nekje 2-3 leta. Po tem bo verjetno rasel, vendar postopoma. Kaj bo čez 15-20 let je nemogoče napovedati, ampak - in to je bistveno - takrat tudi ne boš več imel 90 kEUR kredite, ampak bližje nekje 50kEUR. Kasneje kot pride do dviga obrestne mere manj te zadane, saj plačuješ obresti samo na preostali znesek glavnice.

Nad 700EUR/mesec bo bolj težko skočil. Seveda ni nemogoče, ampak nevarnost je majhna.

Zgodovina sprememb…

- spremenil: Smrekar1 ()

Meridian ::

ToniT ::

Pri takih stvareh pač obstaja tveganje in to je treba vzeti v zakup. Pred leti, ko sem jemal kredit, so mi govorili, vzemi kredit v švicarskih frankih, se ful splača. Ko sem omenil, kaj pa če se spremeni tečaj, je bil odgovor, češ da se to ne more zgoditi. Isti ljudje so potem najbolj jokali, ko se se spremenil tečaj švicarskega franka in govorili, da so jih banke ogoljufale.

Utk ::

No, te razloge zakaj se tečaj ne bi mogel spremenit bi pa rad slišal od njih. Tečaj se komot spremeni za 20-30 procentov. Obresti se ne morejo za tolk niti teoretično. Praktično pa še manj.

ToniT ::

Razlogi so bili stabilnost Evra, velikost EU, stabilnost gospodarstva itd...

Res je, da se obresti ne morejo povečati za toliko, trditev, da se Euribor ne bo povečal pa sodi v isto kategorijo.

Res je, da se obresti ne morejo povečati za toliko, trditev, da se Euribor ne bo povečal pa sodi v isto kategorijo.

Smurf ::

WhiteAngel je izjavil:

To me spominja na tiste centralne bančnike, ki pravijo, da je vse v najlepšem redu, da so banke in države v dobri kondiciji, da je gospodarska rast pred vrati in da naslednje leto (zagotovo, majkemi), pa res pričakujemo dvig obrestnih mer. Očitno 6M euribor graf res lahko interpretiramo na 100 načinov.

Jaz sm vsaj vzel neko konsistentno metodo. Iz kje si pa ti "ocenil" 3 leta pa nimam pojma.

Utk ::

Razlogi so bili stabilnost Evra, velikost EU, stabilnost gospodarstva itd...

To mi zgledajo bolj kot razlogi, da vzameš kredit V evrih, ne pa v nečem drugem. Ker EU je lahko to in ono, Švica pa lahko dela kar hoče.

Lonsarg ::

Če gledaš tisti graf 5 postov višje od dolarja ki ima dalšo zgodovino kot euro vidiš da je to kar se dogaja zadnjih 10 let nekaj povsem novega. Zgodivinsko gledano je včino časa zadeva NAD 2.5%, negativna pa celo nikoli.

In če se dogajajo nove stvari potem je vsako napovedovanje bolj ugibanje.

Terna je tisti ki je 5 let nazaj vzel variabilno in je zdaj že veliko odplačal. Če po 5ih vzameš variabilno in paš da bo še 5 je to podobno kot kupiti bitcoin ko zraste na 20k in upati da bo še naprej na 40k šel.

In če se dogajajo nove stvari potem je vsako napovedovanje bolj ugibanje.

Terna je tisti ki je 5 let nazaj vzel variabilno in je zdaj že veliko odplačal. Če po 5ih vzameš variabilno in paš da bo še 5 je to podobno kot kupiti bitcoin ko zraste na 20k in upati da bo še naprej na 40k šel.

Vredno ogleda ...

| Tema | Ogledi | Zadnje sporočilo | |

|---|---|---|---|

| Tema | Ogledi | Zadnje sporočilo | |

| » | Vaša obrestna mera za stanovanjski kredit? (strani: 1 2 3 4 … 21 22 23 24 )Oddelek: Loža | 288132 (22664) | celje |

| » | Vzeti stanovanjski kredit s fiksno ali spremenljivo obrestno mero? (strani: 1 2 3 4 5 6 )Oddelek: Loža | 103985 (50333) | Lonsarg |

| » | Stanovanjski kredit in katero obresto mero? (strani: 1 2 )Oddelek: Loža | 28055 (19718) | gansta |

| » | Nakup stanovanja howto manual (odločanje, krediti, obrestne mere, zanke, napake)Oddelek: Loža | 17643 (10407) | Invictus |

| » | Kredit za stanovanje (strani: 1 2 )Oddelek: Loža | 25907 (23443) | 3p |