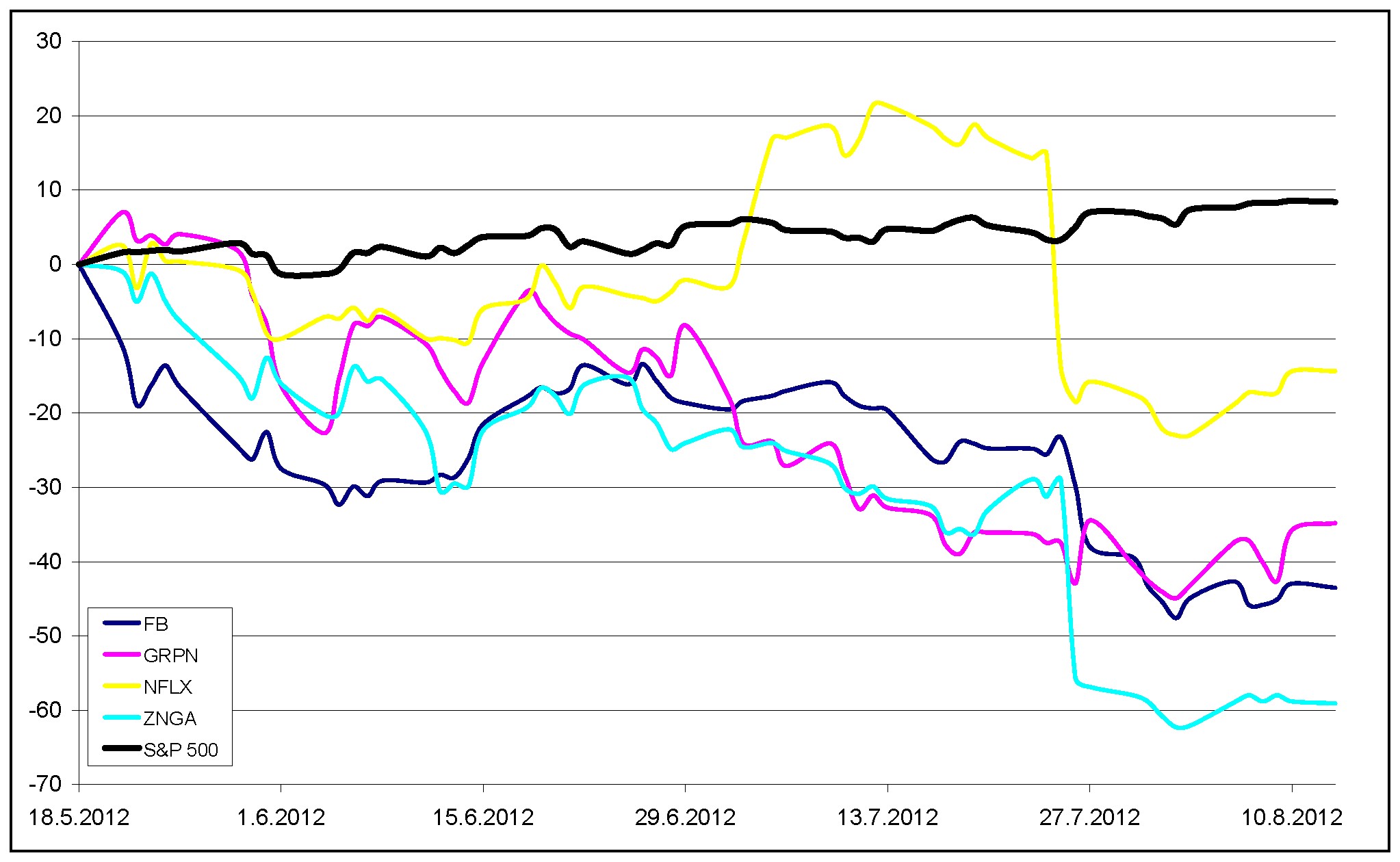

Sprememba vrednosti delnic Facebooka, Zynge, Netflixa in Groupona od 18. maja letos v odstotkih. Indeks S&P je v tem času pridobival.

Slo-Tech - Facebook je začel kotirati 18. maja in pričakovanja so bila velika. Podjetje je imelo več kot 900 milijonov uporabnikov, predhodni posli in dokapitalizacije pa so se sklepali po astronomskih vrednostih, ki so tržno kapitalizacijo podjetja postavljali na 100 milijard dolarjev. Ponudili so 421 milijonov delnic (od tega 180 milijonov sveže emisije) po ceni 38 dolarjev. Zgodilo se je ravno nasprotno od pričakovanj. Sprva jo je zagodla tehnika, delnice so prvi dan še nekako šepale okoli 38 dolarjev, nato pa so bile v prostem padu, kar je povzročilo precej hude krvi in tudi tožb.

Vlagatelji so si belili glavo z vprašanjem, kaj je šlo narobe. Najbolj resničen in hkrati tudi najmanj prijeten odgovor je, da prav nič. Borza je postavila stvari na svoje mesto. Facebook je imel ob začetku kotacije ogromen količnik P/E, za katerega upravičenje bi moral huronsko rasti. Pa ni - namesto tega je pridelal celo izgubo, za katero pa je bila, to je treba priznati, kriva predvsem borzna avantura, saj so iz poslovanja pridelali dobiček, a še zdaleč ne dovolj za podporo valutacije 100 milijard dolarjev. Delnica je včeraj zaključila trgovanje pri dobrih 20 dolarjih, kar je tik nad rekordnim dnom. Kdor jo je držal od IPO-ja, je izgubil 48 odstotkov vrednosti.

Facebook pa ni osamljen primer. Grafika, ki smo jo pripravili spodaj, kaže žalostno sliko za vsa socialna omrežja. Od 18. maja pa do danes, so Groupon (-35 odstotkov), Zynga (-59 odstotkov) in Netflix (-14 odstotkov) vsi pridelali konkretno izgubo, medtem ko je indeks S&P pridobil dobrih osem odstotkov. Med socialnimi omrežji je le LinkedIn ostal približno tam, kjer je bil. Ostala tehnološka podjetja, kot sta recimo Microsoft in Apple, v tem času niso izgubljala, ampak so celo zlagoma pridobivala.

Vsa socialna omrežja imajo ogromno uporabnikov, a imajo težavo, kako prodati svoj izdelek oziroma kako uporabniško bazo monetizirati. Groupon prodaja kupone, Zynga prodaja igre za Facebook, Netflix prodaja filme in Facebook - hja, Facebook za zdaj končnim uporabnikom ne prodaja ne ničesar, ampak cilja na oglaševalce. Virtualne dobrine je precej teže monetizirati kakor fizične, saj je treba potencialne kupce najprej prepričati, da je prodajani produkt sploh produkt in ne megla, nato pa jih je treba še prepričati, da ga potrebujejo.

Ob tem se vzbuja spomin na leto 2000, ko je počil internetni balonček (dot-com bubble). Tako kot je letos univerzalni buzzword beseda socialno (v smislu družabnih omrežij), je bila to tedaj beseda internet. Predstavljal naj bi novo paradigmo, karkoli naj bi to že pomenilo, investitorski denar pa je podjetjem kar letel skupaj, četudi sploh niso imela konkretnega poslovnega načrta ali celo izdelka. Ko je marca balon razneslo, so bile posledice hude. Pok je trajal dobro leto in v tem času so se z občasnimi korekcijami navzgor cene delnic internetnih podjetij v medvedjem trgu konstantno zniževale. Nekaj podjetij je žalostno propadlo in zanje nismo nikoli več slišali, druge pa so hudo čase preživele. Čeprav je borza tedaj popolnoma razvrednotila Amazon, Yahoo in Google, so ti velikani preživeli in se vrnili celo na predkrizne nivoje. Socialni balonček iz let 2011-2012 je v marsičem podoben, saj imamo tudi tu kup podjetij, ki imajo ogromno bazo uporabnikov, a nimajo konkretnega izdelka in poslovnega načrta, kako s tem zaslužiti. Še najlepši protiprimer je LinkedIn, ki ima jasno začrtan cilj in je na splošno nižanje cen odporen.

Facebook je s svojim IPO-jem ujel absolutno zadnji vlak. Danes so časi drugačni in investitorji temeljito premislijo, kaj bodo vlagali, navadni mali vlagatelji pa so tako ali tako že naveličani izgubljanja denarja. Za to so si v veliki meri krivi sam, saj so bili analitiki pred kotacijo Facebooka na široko opozarjali o njegovi prenapihnjenosti, a je bil medijski pomp premočan. Pa saj se spomnite besed, ki so v zgodovini povzročile največ finančnega gorja: to pot je drugače. Pa ni.

To so vsi vedeli razen investitorjev na Wall Streetu, ki itak nimajo stika z realnostjo in samo svoje algoritme poznajo. Tu gre za osnovno/kmečko logiko kupovanja delnic; kupiš del v podjetju, da dobiš potem del dobička. In noben ni tako neumen, da bo kupil delnico, ki mu prinaša 1% dobička (če mu ga). (Pustimo tu ob strani razne Tajnikarje, ki govori, da se delnice kupujejo zato, da jo kasneje dražje prodaš... ista oseba je tudi rekla, da je Adria Airways popolnoma uredu družba (pa je zafurana) in, da je slovenski javno sektor še premajhen, da bi mogli še povečati izdatke zanj.. toliko o njegovi kredibilnosti)

Investitorji so investirali kar precej denarja splošne raje, ki je bila prepričana, da bo na hitro zaslužila precej. Saj smo imeli tudi pri nas NKBM, pa vemo, kako se je potem izšlo. Kdo je bil kriv? Neumna raja ne pa zlobni bankirji. Zelo podobno je tudi v tem primeru.

To je popolnoma druga situacija... trenutno je NKBM vreden kot je, ampak za to je krivo, ker so se zajebavala in kolegom posojali denar. NKBM ima cca 5 miljard bilančne vsote. S tako bilančno vstoto bi češka Komerčni bnaka dosegala 90 mio € profita (vir).

Trnutna tržna kapitalizacija je 52 mio €. Ko je bila cena 30€ je bila 1 200 mio €. Če bi dosegala 90 mio € profita bi bil to 7.5% donos. Poleg tega za NKBM dejansko ve kaj prodajajo, pač bančno storitev, kar je sicer megla, ampak Facebook je pa še večja, saj oni sploh ne vejo kaj bi prodajali.

Znanec me je pred časom vprašal, kaj se zgodi v primeru, da bo Facebook na borzi "pripradel". Torej, kaj to pomeni za "navadnega uporabnika" Facebooka? Bodo servis zaprli?

Hrabri mišek (od 2015 nova serija!) -> http://tinyurl.com/na7r54l

18. november 2011 - Umrl je Mark Hall, "oče" Hrabrega miška

RTVSLO: http://tinyurl.com/74r9n7j

Dokler ne pride neka alternativa ne bo propadel. Če bi že bila kriza, bi ga kakšen ms, apple, kakšna taka frima kupila za drobiž...že zaradi uveljavljene blagovne znamke verjetno.

No dej ne bluzi, fb še vedno obrne več keša kot največje slovenske firme.

Je pa res da kar se tega ipoja tiče, zgleda bolj pump&dump na masovni ravni.

ti ne bluzi s 3.000 mio € prihodkov obrne točno toliko denarja kot Petrol s 3.240 mio € prihodki ali Mercator s 2.920 mio € prihodki Facebook je kar se tiče količine obrnjenega totalen noname. Ima pa medijsko prepoznavnost. V finančne smislu je nepomemben.

Znanec me je pred časom vprašal, kaj se zgodi v primeru, da bo Facebook na borzi "pripradel". Torej, kaj to pomeni za "navadnega uporabnika" Facebooka? Bodo servis zaprli?

Nič takega - Facebook je na borzi "zmagal" (dobil tono kapitala). Nategnili so se tisti ko so delnice kupili ker so očitno bile predrage ;)

ti ne bluzi s 3.000 mio € prihodkov obrne točno toliko denarja kot Petrol s 3.240 mio € prihodki ali Mercator s 2.920 mio € prihodki Facebook je kar se tiče količine obrnjenega totalen noname. Ima pa medijsko prepoznavnost. V finančne smislu je nepomemben.

Pol proda ravno toliko megle kot petrol ali mercator.

In noben ni tako neumen, da bo kupil delnico, ki mu prinaša 1% dobička (če mu ga). (Pustimo tu ob strani razne Tajnikarje, ki govori, da se delnice kupujejo zato, da jo kasneje dražje prodaš..

ti ne bluzi s 3.000 mio € prihodkov obrne točno toliko denarja kot Petrol s 3.240 mio € prihodki ali Mercator s 2.920 mio € prihodki Facebook je kar se tiče količine obrnjenega totalen noname. Ima pa medijsko prepoznavnost. V finančne smislu je nepomemben.

Pol proda ravno toliko megle kot petrol ali mercator.

Na petrol grem tankat neosvinčeno meglo, v mercator grem pa kupit piščanca iz megle in kruh, prav tako iz megle.

Hrabri mišek (od 2015 nova serija!) -> http://tinyurl.com/na7r54l

18. november 2011 - Umrl je Mark Hall, "oče" Hrabrega miška

RTVSLO: http://tinyurl.com/74r9n7j

Hrabri mišek (od 2015 nova serija!) -> http://tinyurl.com/na7r54l

18. november 2011 - Umrl je Mark Hall, "oče" Hrabrega miška

RTVSLO: http://tinyurl.com/74r9n7j

Nič takega - Facebook je na borzi "zmagal" (dobil tono kapitala). Nategnili so se tisti ko so delnice kupili ker so očitno bile predrage ;)

točno tko. nategnili so skoraj celotni finančni sektor. verjetno pa se bo cuknbergu še malce kolcalo da ni malce več svojih delnic prodal...

"Namreč, da gre ta družba počasi v norost in da je vse, kar mi gledamo,

visoko organizirana bebavost, do podrobnosti izdelana idiotija."

Psiholog HUBERT POŽARNIK, v Oni, o smiselnosti moderne družbe...

Problem pri FB poleg očitno previsoko postavljene cene je da nima možnosti razvoja, v pravem smilsu, lahko spreminjajo izgled itd. ampak konkretnega razvoja, dodatnih možnosti zaslužka kot so oglaševanja in prodaja raznih informacij podjetjem nimajo. Pa še te informacije, ki bi jih lahko prodali podjetjem za targetiranje so rahlo nerealne, ker veliko ljudi klika in lajka kar vse po vrsti torej ne dobiš prave slike o tem kaj je nekim uporabnikom skupnega da bi jih lahko dajal v skupine in targetiral... Smo mle kr nekej debat o tem, ko je bila stvar atraktivna in se nas je veliko strinjalo že takrat, da bo polom in da nikakor ne bo šlo za zaslužše tistih ki bodo kupili delnice itd. spalčalo se je kupiti goro delnic ko je cena padla na tisith nekkaj čez 20$ in jo če par minut prodati pa par $ višji ceni, ko so jo naknadno umetno nekoliko dvignili, tako je sigurno storilo nekaj bogatunov, ki so v minuti zasužili kak milijonček ali dva ostali so pa veselo zgubili denatr in imajo sedaj FB papirčke.

Saj zato pa prihajajo s takšnimi idejami, da kdor ni na FB, je že kar terorist in nevem kaj še nepopularnega v družbi. Veliki imajo ogromne izgube , zato pa tako jočejo po velikem propadlem poslu in bi radi zlobirali tako ali drugače večanje članstva, kar bi nekako popravilo vrednost delnic.

Grafika, ki smo jo pripravili spodaj, kaže žalostno sliko za vsa socialna omrežja. Od 18. maja pa do danes, so Groupon (-35 odstotkov), Zynga (-59 odstotkov) in Netflix (-14 odstotkov) vsi pridelali konkretno izgubo, medtem ko je indeks S&P pridobil dobrih osem odstotkov. Med socialnimi omrežji je le LinkedIn ostal približno tam, kjer je bil.

V istem odstavku ste zanikali sami sebe. Ni žalostna slika za VSA socialna omrežja na borzi, ker LinkedInu ne gre slabo. Zakaj ga niste vključili na graf?

Grafika, ki smo jo pripravili spodaj, kaže žalostno sliko za vsa socialna omrežja. Od 18. maja pa do danes, so Groupon (-35 odstotkov), Zynga (-59 odstotkov) in Netflix (-14 odstotkov) vsi pridelali konkretno izgubo, medtem ko je indeks S&P pridobil dobrih osem odstotkov. Med socialnimi omrežji je le LinkedIn ostal približno tam, kjer je bil.

V istem odstavku ste zanikali sami sebe. Ni žalostna slika za VSA socialna omrežja na borzi, ker LinkedInu ne gre slabo. Zakaj ga niste vključili na graf?

Ob tem, da je indeks zrasel za 8% je LinkedIn stagniral

Saj dogajanje je (bilo) čisto logično. Vrednost FB-ja so njegovi uporabniki. Druge vrednosti nima, saj ničesar ne proizvaja in ničesar ne inovira. Poleg tega je FB najverjetnjeje tudi modna muha, kot so bile pred njim nekatere druge storitve na internetu (IRC, hitro sporočanje, ...). FB bo uspeval dokler nekdo ne iznajde česa novega. Ustanovitelji so tudi precej dobro vedeli, kdaj morajo priti na borzo. Po moje so izbrali trenutek, ko je FB dosegel vrh in tako iztržili največ.

Facebook je oglaševalska mana. Target je ~mrd ljudi, od tega nekega hudo zaribanega data mininga niti ne rabis za targetiranje oglasov...ti kar sami uporabniki povejo kaj imajo radi, koliko so stari, spol, sorodnike, zdravstveni status, tezo, visino, katere igre igrajo,....prakticno se veliko lazje kot adsense.

FB je v tem, marketinskem, smislu next big thing od googla dalje.

Naj mi kdo od poznavalcev borznega poslovanja potrdi, ali naslednje drži. Kar ne drži, naj prosim obrazloži. Hvala.

Izdajatelj ponudi delnice na trgu z namenom pridobiti kapital, v zameno pa dati kupcem pravico do udeležbe pri dobičku ter pravico do vpliva na upravljanje podjetja. Izdana delnica je torej le potrdilo lastniku o omenjenih pravicah. Z izdajo delnice je za izdajatelja zgodba zaključena, razen če delnice odkupi ter jih s tem izloči iz obtoka. Vse nadaljnje preprodajanje delnic v obtoku je torej v načelu namenjeno le menjavi lastnika omenjenih pravic. Vrednost delnice je torej vrednost pravic, ki jih ta predstavlja, predvsem vrednost pravice do udeležbe pri pričakovanem dobičku. Če se zmanjša povpraševanje po delnicah, naprimer zaradi nizkega ali negativnega pričakovanega dobička, so pri njihovi prodaji na finančni izgubi zgolj njihovi prodajalci, torej bodisi vlagatelji bodisi preprodajalci. Ker je pričakovan dobiček velik motivator pri nakupu delnic, lahko interpretiram večino preprodaje delnic kot preprodajo pričakovanj, torej kot špekulacijo. Takšno poslovanje s preprodajo delnic (razen z nakupom delnic ob izdaji) ne doprinaša koristi gospodarstvu, saj na tak način ne ustvarja dodane vrednosti - so le majhne posredne kvazikoristi, saj dodano vrednost ustvarjajo tisti, ki prvim omogočajo podporne storitve.

Torej v primeru Facebooka s slabim kotiranjem delnic na borzi Facebook ni na izgubi, so pa na izgubi delničarji. Facebook je ob izdaji delnic pridobil kapital za nadaljnje poslovanje, nepovratna sredstva (razen če jih Facebook na svojo željo "vrne" z odkupom delnic v obtoku in to v deležu, sorazmernem s ceno delnic na trgu), pri tem pa je ob delež dobička ter ob svobodo pri vodenju podjetja.

Problem je v tem, da če je meni nekaj všeč še ne pomeni, da sem za to pripravljen plačati, mi je Lamborghini všeč, a pa ga lahko kupim? Pač če ti je nekaj všeč to še nič ne pomeni, in v tem pogledu je to fail, sploh ker veliko ljudi klika like za vsako možno stvar (tudi ob veh možnih nagradnih igrah itd.) poleg tega pa ravno zaradi vsega tega je tolk enih parametrov na kere bi mogl gledat in vodt statistiko da kmal ugotoviš da zlo težko karkol napoveš iz česa takega.

Mora biti človek pa res hud optimist, da lahko pomisli, da je Facebook zadnja stvar, nad katero se bo navduševala mularija.

Tule je recimo ena zanimiva "zgodovinska" napoved izpred 5 let. Avtor napoveduje konec MySpace in Second Lifa, kar je kar dobro zadel, popolnoma pa je zgrešil pri Twittru.

Twitter's demise will certainly come before we hit 2011

Ne bi bilo prvič, da bi BPH svojim strankam predlagale nakup FB, same bi pa šle v kontra pozicijo. Ne pozabimo namreč, da se lahko služi tudi s tem, da delnica pada.

Pri BPH lahko odpreš pozicijo pri kateri na nek način staviš, da bo 20.8.2012 cena bistveno nižja, kot je danes. Za to pozicijo plačaš recimo 1 USD in upaš, da cena pade za npr. 1.5 USD in pozicijo prodaš.

Na IPO dan bi torej nekdo lahko stavil, da bo čez mesec dni cena pod 40 USD. Če bi mu uspelo pozicijo danes prodati, bi zaslužil skoraj 50%.

Pa s 'cena' delnice je nek avg po katerem se kupuje/prodaja, bo pa cena hitro zrastla ce bos hotel dosti pri tej ceni kupit.

Definiraj dosti. To ni LJSE. Z delnico FB je bilo danes milijardo USD prometa. Bi moral kar precej veliko kupiti/prodati, da bi resno premaknil v eno ali drugo stran.

Mislim, da je FB delnica še vedno močno prevrednotena.

Še bolj kot prvi dan, ko je začela kotirati na borzi. Pa 50% je že padla cena. Hecno, ne?

@BBB Podjetje lahko izda tudi vrednostni papir brez lastniških pravic. V tem primeru lahko pokupiš vse do zadnje delnice na borzi in še vedno ne boš odločal o ničemer.

Mimogrede, danes bo Nasdaq zabeležil 90. dan po IPO.

To o čemer govori tilen so 'derivati' (da staviš na padec) In to je tudi eden od vzrokov za krizo ki se pojavlja v svetu. Eni in isti (recimo BPH) tebi prodajajo drago delnico, po drugi strani pa vejo da te nategujejo in prodajajo derivat da bo ta delnica padla. WIN WIN za njih.

Vglavnem Facebook nima NIČ tehnološkega za ponudit. Ima le podatke o uporabnikih. Precenjeno do amena.

Life is not measured in minutes, but in MOMENTS...

Facebook utegne danes doživeti nov trenutek resnice, saj se izteka rok, v katerem večji lastniki niso smeli prodajati delnic, ki so jih kupili v javni prodaji.

Vglavnem Facebook nima NIČ tehnološkega za ponudit. Ima le podatke o uporabnikih. Precenjeno do amena.

No ja, predvsem ima Facebook neposreden dostop do uporabnikov. In ti uporabniki so lahko najboljši (in brezplačni) oglaševalci (za karkoli), če jih le znaš izkoristiti. Vprašanje za milijardo dolarjev je samo, kako naj Facebook zaračuna Sonyu, da njihov uporabnik s 1000+ prijatelji hvali svoj novi Sonyjev televizor.

Facebook utegne danes doživeti nov trenutek resnice, saj se izteka rok, v katerem večji lastniki niso smeli prodajati delnic, ki so jih kupili v javni prodaji.

Vseeno je potrebno biti malce prizanesljiv. FB ne kotira še niti eno leto, Apple pa že 31 let. FB ima zagotovo potencial. Zuckerberg se bo moral dogovoriti s kakšnimi OEM partnerji in podpisat pogodbo z Ebay-em ali kakšnim drugim alternativnim ter priročnim online plačilnim sistemom ter FB opremiti z veliko trgovino. Tukaj vidim prihodnost. Ko boš lajkal sosedov nov televizor, boš dobil kar 3 najboljše ponudbe z dostavo v Slovenijo, če boš želel. To se bodo naši trgovci še zmrdovali!

Mene osebno resno zanima kje vidite potencial FB-ja, jst ga prou veliko ne, res je da je trademark OK ampak tu se bolj kot ne konča, če bodo šli na druge trge pol majo kej možnosti, kot sam FB pa ne kaj dosti. Recimo FBphone o katerem se govori že 100 let ne vem če bo kdo pripravljen plačati več kot Samsunga če ne bo resno boljši še za kaj drugega kot za FB uporabljat. Kot stran ozirmoa socialno omrežje jst ne vidim ravno veliko možnosti napredka (lahko da se motim), res me zanimajo vaša mnenja o tem kako se lahko še razvija.