vir: Nobelove nagrade

Fama, Hansen in Shiller so se ukvarjali z analizo cen premoženja, iz katere so želeli izluščiti resnično in objektivno vrednost premoženja. Čeprav je cena vedno posledica dogovora med kupcem in prodajalcem, pa je ta lahko zaradi različnih dejavnikov precej izkrivljena. Zato so nagrajenci poizkusili ugotovili, kakšna je realna vrednost premoženja. To je zelo pomembno vprašanje, saj v času odstopanj na trgu (torej ob manijah in panikah) to omogoča napoved, kje se bo cena dolgoročno stabilizirala. Kratkoročnih napovedi to ne omogoča, hkrati pa na trgu, kjer so cene povsem enake realni vrednosti premoženja, njihovih premikov ni mogoče napovedati. V povprečju se bodo sprehajale okrog te vrednosti, kratkoročno pa bo njihovo poplesavanje podobno naključnemu sprehodu.

Poznavanje fundamenta, kot tudi pravimo tej objektivni ceni premoženja, je pomembno tako za posameznika kot inštitucije. Omogoča namreč modro izbiro, kako se splača varčevati (v precenjene delnice ni smiselno vlagati, v razgret nepremičninski trg prav tako, niti v valuto nad breznom hiperinflacije) in investirati. Cene premoženja, ki so daleč od fundamenta, povzročajo napačno alokacijo resursov, kakor se učeno imenuje metanje denarja skozi okno (zavoženi gradbeni projekti, precenjene parcele, nakup predragih koncesij, subvencioniranje na propad obsojenih podjetij itd.).

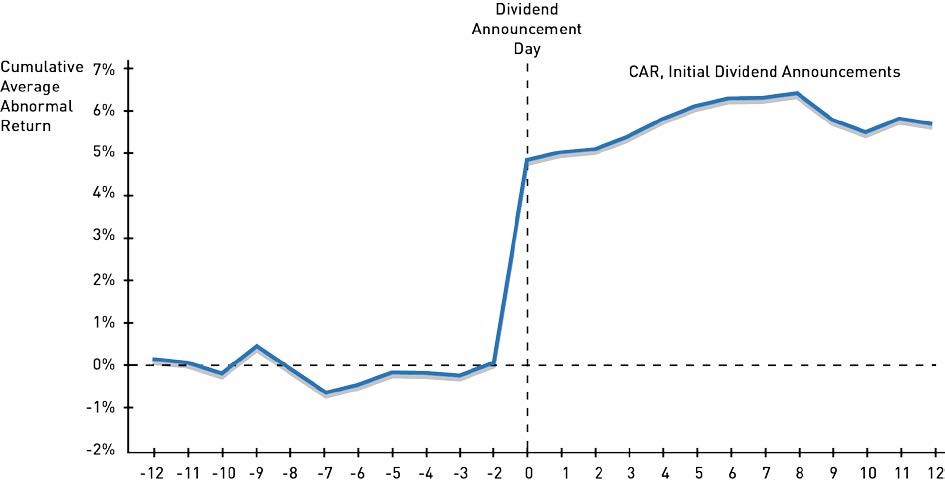

Fama je že v 60. letih prejšnjega stoletja pokazal, da analiza predhodnega gibanja cen delnice ne pove nič o njeni vrednosti jutri. Ta je povsem naključna, saj je odvisna od razpoloženja ljudi in številnih drugih dejavnikov. Tudi pomembni dogodki, kot je najava izplačila dividend ali prevzem podjetja, imajo omejeno napovedno moč. Sprememba tečaja na borzi se namreč zgodi hipno (sicer v pričakovano smer, a prehitro za pametno reakcijo človeka; pravimo, da trg vedno vključuje vse javno znane informacije), potem pa je njeno gibanje spet naključno. Fama je že v svoji disertaciji dokazal, da je korelacija med predhodnimi nihanji tečaja delnice in njegovo vrednostjo naslednji dan tako majhna, da se donosa s tem ne da ustvarjati že zaradi stroškov trgovanja.

Shiller pa je pokazal, da dolgoročno spremembe tečaja lahko napovemo. To je zelo zanimivo, glede na to da kratkoročno te napovedi niso mogoče. Pričakovali bi, bo na dolgi rok še slabše, a to ni res. V osnovi fundament določajo dividendna izplačila, medtem ko cene nihajo okoli te vrednosti in se slej ko prej izpovprečijo. Zato lahko napovemo, kam bo trg odpotoval čez nekaj let. Žal ne moremo vedeti, kdaj se bo to zgodilo. (Tu se spomnimo na staro modrost, da je lahko trg nor dlje, kot ste vi lahko likvidni, in tedaj vam vsa pamet sveta nič ne pomaga.)

Ko pa imamo opraviti z vrednostnimi papirji, ki so tvegani, pa je treba ovrednotiti še premijo za riziko (torej koliko je donosnost tveganega papirja višja od netveganega, recimo državne menice) in donos postane statistična kategorija. Tveganje na dolgi rok mora biti nagrajeno bolj od tveganja na kratki rok, medtem ko imajo netvegani papirji najnižjo donosnost.

Hansen je zato leta 1982 predstavil posplošeno metodo momentov (GMM). Tedaj so uporabljali CAPM in na potrošnji temelječ CAPM (CCAPM), ki merita tveganje naložbe z njeno kovarianco s tržno donosnostjo (CAPM) oziroma s kovarianco donosnosti s povprečno potrošnjo na prebivalca (CCAPM). Hansen pa je pokazal, da (C)CAPM nista ustrezna prav zaradi izjemne volatilnosti delnic in da GMM bolje opisuje dogajanje.

Vsi trije nagrajenci so postavili pomembna orodja, ki nam danes omogočajo precej boljše razumevanje fundamentalne vrednosti premoženja. Danes lahko napovemo dolgoročni trend gibanja vrednosti premoženja, tudi zaradi metod, ki so bolj napredne od CAPM in ki so jih razvili nagrajenci. Popolnoma realne vrednosti sicer še vedno ne znamo oceniti, a smo bistveno dlje, kot smo bili pred 50 leti.

Vsi prejemniki letošnjih Nobelovih nagrad jih bodo uradno prejeli 10. decembra v Stockholmu oziroma Oslu (nagrada za mir), ko bo minevala 117. obletnica Nobelove smrti.