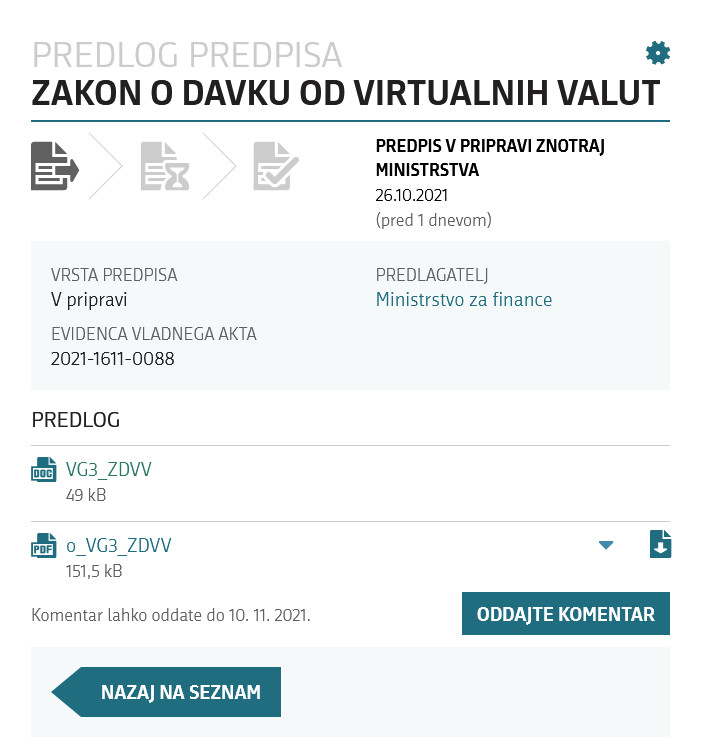

V javni obravnavi je predlog zakona o 10-odstotni obdavčitvi unovčenja kriptovalut

Slo-Tech - Ministrstvo za finance je kot predlagatelj v javno obravnavo poslalo predlog Zakona o davku od virtualnih valut, ki v večji meri sledi poletnim zamislim s FURS-a. Zakon ureja obdavčitev prejemkov od kriptovalut za fizične osebe, ne bo pa veljal za pravne osebe ali fizične osebe z dejavnostjo. Zakon, ki naj bi se začel uporabljati 1. januarja, bo v javni obravnavi do 10. novembra.

Zakon predvideva plačilo 10-odstotnega davka od unovčene vrednosti kriptovalute od dela, ki presega 15.000 evrov v koledarskem letu. Kot unovčenje se šteje pretvorba v evre ali druge klasične valute, nakup blaga ali storitev. Unovčitev pa ni menjava kriptovalute za drugo, za vrednostne papirje, investicijske kupone ali deleže v družbah. Davek bi zavezanec izračunal sam in ga do 28. februarja - podobno kot za dohodke iz kapitala - prijavil FURS-u.

Zakon predvideva tudi alternativno možnost obdavčitve. Komur je nastala izguba, bi lahko uvajal obdavčitev po dejanskem dobičku. V tem primeru bi moral...

Zakon predvideva plačilo 10-odstotnega davka od unovčene vrednosti kriptovalute od dela, ki presega 15.000 evrov v koledarskem letu. Kot unovčenje se šteje pretvorba v evre ali druge klasične valute, nakup blaga ali storitev. Unovčitev pa ni menjava kriptovalute za drugo, za vrednostne papirje, investicijske kupone ali deleže v družbah. Davek bi zavezanec izračunal sam in ga do 28. februarja - podobno kot za dohodke iz kapitala - prijavil FURS-u.

Zakon predvideva tudi alternativno možnost obdavčitve. Komur je nastala izguba, bi lahko uvajal obdavčitev po dejanskem dobičku. V tem primeru bi moral...