Forum » Loža » Globalni dolg

Globalni dolg

Scaramouche3 ::

Prava revčina je, da nimaš za jest, torej ti grozi smrt od lakote.

Govorjeno kot pravi politik, tako se sklicuješ na druge dele planeta, da na svojem ni treba nič narediti..

Zraven dodaš še kakšne starejše Slovence, ki so šli čez vojne in pomanjkanje, ti rečejo kajse pritožuješ, jaz kake dni jedel nisem... in si tiho..

Revščina se mora re definirati, kajti stala nas bo nataliteto!

Magic1 ::

Prava revščina ponavadi prinese nataliteto . Boj za preživetje in take fore zanimivo delujejo v naravi.

. Boj za preživetje in take fore zanimivo delujejo v naravi.

Magic

CiClon ::

Ja, razmerje med bogastvom in nataliteto je obratno kot želi prikazati.

Če te skrbi nataliteta, bi moral želet čim večjo revščino.

Če te skrbi nataliteta, bi moral želet čim večjo revščino.

Scaramouche3 ::

Prava revščina ponavadi prinese nataliteto

Ne to ni revščina ampak pravice žensk..

Do neke mere je to res, ampak tam kjer živijo še vedno v ruralnih predelih so otroci za preživetje delovna sila in socialna podpora, če zboliš ali si star...

V razvitih družbah pa ženske nočejo biti stroji za rojevanje ker ne morejo delati toliko in ohranjati družino...

Rabimo pa tam 2.2 da vzdržujemo nataliteto..

Nek nov sistem rabimo in seveda propagando feminizma stran dati iz družbe kjer ženskam govorijo da so srečne edino če delajo..

nekikr ::

Revni bodo vedno, ker je po definiciji reven tisti, ki ima precej manj kot je povprečje.

zato imamo tudi definicije absolutne revscine, ne samo relativne.

Kdor ne dela nič, pa hitro zapravi vse kar so prejšnje generacije ustvarile. Inflacija je problem. Če je imel tvoj dedek milijon mark, kar je bilo ogromno premoženje, je to danes dovolj za eno trosobno stanovanje.

Ce ima vsaj priblizno kaj v glavi, je prakticno nemogoce zapraviti premozenje. Ker imas kapital razprsen v zelo razlicnih assetih.

Poanta je bila, da Bezos in Musk kapital plasirata v nove tvegane lastne projekte (rakete, AI, robotika itd.)

Za razliko od kaksne Walton familije, kje protem Alice Walton plasira denar v "holisticno medicino" ipd. jajca.

Ce razprsis v assete potem denar nekaj dela. Rekel si pa, da ti zdaj samo zapravljajo in nič ne delajo. Kakšen tudi ja.

Walton družina zaposluje 2,1 milijona ljudi samo v Walmartu. Kakšen od njih je tudi samo prisklednik, res je. Ampak kar tako vse skupaj označiti, da nič ne delajo in samo zapravljajo davno prislužen denar je pa....en tak klasičen komentar nekoga, ki ne ve ničesar, je pa najpametnejši.

kow ::

Narobe si me razumel. Kapital je seveda plasiran v ekonomijo. Ampak ce das meni milijardo, bom tudi jaz plasiral denar v ekonomijo. In poveceval glavnico. Brez dela. Bom ze najel nekaj managerjev, ki bodo placani na uspesnost.

Kaj tocno koristnega pocnem? Da si zasluzim tako veliko virov, ki jih potem potrosim?

Zadeva je kristalno jasna. Alice je bogata zaradi svojega oceta.

Kaj tocno koristnega pocnem? Da si zasluzim tako veliko virov, ki jih potem potrosim?

Zadeva je kristalno jasna. Alice je bogata zaradi svojega oceta.

Zgodovina sprememb…

- spremenil: kow ()

nekikr ::

Seveda lahko najdeš točno eno osebo, ki ustreza tvojim blodnjam in potem posplošiš na vse, to je slamnati mož in lahko ga pretepaš. Ampak dejstvo pa je, da ta podjetja/družine s tvojega spiska ne živijo samo od zaslužkov njihovih prednikov. Če bi bilo tako lahko, potem ne bi nobena stara firma propadla. Seveda je lažje, če nekdo pred tabo nekaj začne, ampak to ne pomeni, da gre potem samo še gor v neskončnost brez truda. To je neumno razmišljanje tistih, ki delajo za tekočim trakom (ali nekaj podobno brezveznega) in jim je jasno, da moneyđerji nič ne delajo in so nepotrebni, medtem ko je skladiščnik Jože nenadomestljiv. Polno je zgodb, tudi iz tvojega linka, kjer je nekdo začel v garaži z neko malo zadevo, sin je popeljal zadevo v nebo, vnuk pa še višje, pa ne avtomatično ampak z ogromno truda. In polno je zgodb, ko se to kljub trudu ni zgodilo.

Konec koncev pa lahko rečemo potem, če je tako enostavno, da si tudi ti totalno nesposoben in da boš nekako prišel čez življenje samo za to, ker so prejšnje generacije ustvarile pogoje, da ti danes lahko na internetih grajaš trud tistih res uspešnih in bogatih. In deloma je res. Ne bi pa kar tako posplošil.

Konec koncev pa lahko rečemo potem, če je tako enostavno, da si tudi ti totalno nesposoben in da boš nekako prišel čez življenje samo za to, ker so prejšnje generacije ustvarile pogoje, da ti danes lahko na internetih grajaš trud tistih res uspešnih in bogatih. In deloma je res. Ne bi pa kar tako posplošil.

Vanadium ::

Globalno gledano, v Ameriki ni _NIHČE_ reven. Ja, imaš brezdomce, ampak tu je kombinacija, kot si napisal, marsičesa. In ne glede kaj nekdo naredi za te ljudi bojo nazadnje spet pristali točno tam kjer so. Njihov problem ni, da so "revni", ampak čisto drug, kater, bogve. Na zahodu daš lahko vsakemu "revežu" dodatnega jurja na mesec pa ne bo zarad tega v bistveno drugačni situaciji. Zame to ni potem revež, enostavno zato ker ni edini niti glavni problem v denarju.

Reveži so, kolk so, v Afriki, tam kjer res nimajo dobesedno nič niti nobene možnosti za nič. Tam bi bilo kaj za pomagat, pa spet ne samo s filanjem denarja. Tudi če je nekje vojna imaš avtomatsko na hitro kupe "revežov". Ampak tega se ne da preprečit. Takim je tudi za pomagat. Če je nekdo fat fuck in ne ve kaj bi sam sabo v nekem propadlem Detroitu, za takega pa ne bom pošiljal sms-a.

No vidiš, se vsaj delno strinjava, jaz se npr. ne strinjam s teboj, da v Ameriki ni nihče reven (ni nujno, da si brezdomec, da si revež), ker so pač reveži taki in drugačni in ni potrebna Rusija ali komunistična diktatura, da si revež ampak je posredno še veliko drugih dejavnikov kateri vplivajo na to. Predvsem pa je revščina subjektivna za vsakega posameznika in z voljo, delom, trudom in izobraževanjem (ni nujno faks dokončat, lahko se priučiš poklica) se človek lahko tudi reši revščine, priznam pa, da v "free world" imaš vsaj male možnosti, da se rešiš revščine med tem, ko v S Koreji si pač fucked up. Afrika je pa na žalost popolna druga pesem, ker tu imaš probleme že od kolonializma, plemenske spore, nenaravno narisane meje med državami, razno razne interesne skupine zaradi naravnih bogastev ...

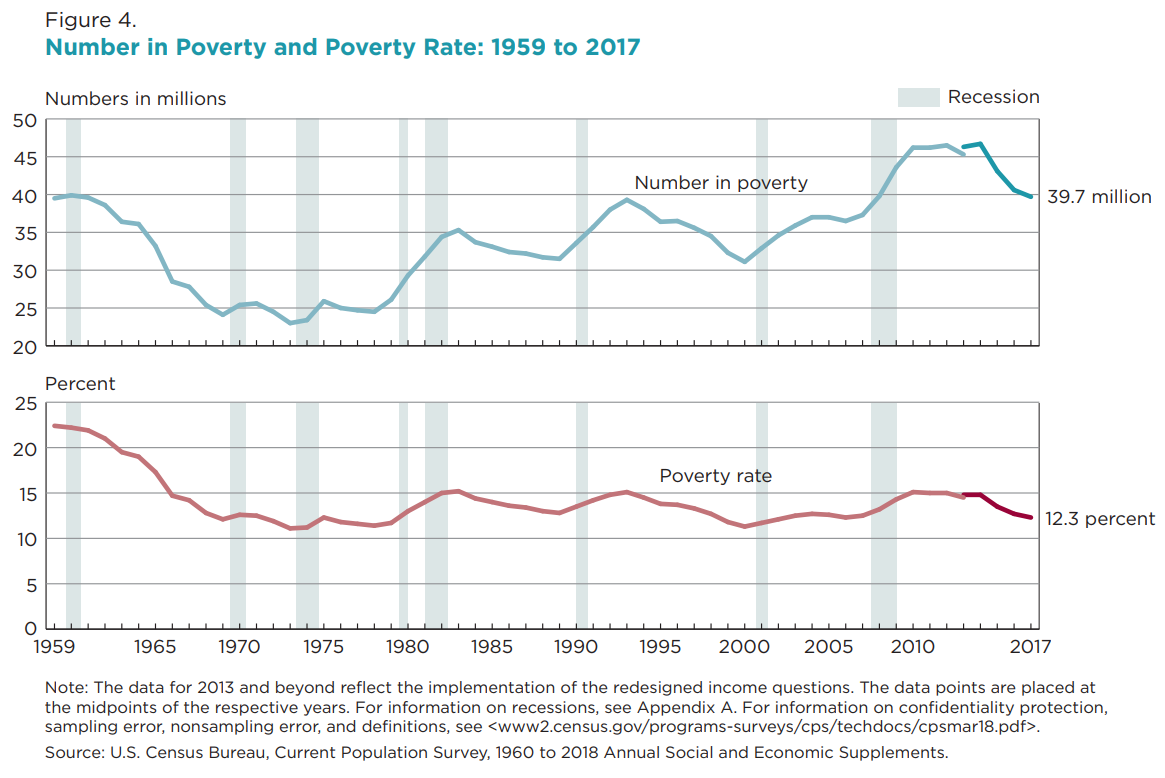

Drugače pa stari podatki, ampak statistično gledano nekje okoli 12-13% ljudi živi pod pragom revščine v ZDA:

Revščina v ZDA

Revščina v ZDA

Zgodovina sprememb…

- spremenilo: Vanadium ()

Utk ::

Pa vseeno pol južne amerike skuša prit v ZDA, čeprav vejo, da bojo nekje okoli revežov tam.

Leta 90 jih je bilo skoraj 50% več, pa smo takrat vsi gledali na USA kot bogato državo, in če bi takrat nas primerjali z njimi, bi bili mi praktično vsi "revni". Absolutno in relativno. Pa nam ni bilo spet _tako_ hudo. Če je kdo takrat kupil novega yugota, je bil to dogodek za celo ulico ali vas, v Ameriki so jih pa kupovali mulcem za vozit v šolo kot pri nas kolesa.

https://www.statista.com/statistics/200...

Leta 90 jih je bilo skoraj 50% več, pa smo takrat vsi gledali na USA kot bogato državo, in če bi takrat nas primerjali z njimi, bi bili mi praktično vsi "revni". Absolutno in relativno. Pa nam ni bilo spet _tako_ hudo. Če je kdo takrat kupil novega yugota, je bil to dogodek za celo ulico ali vas, v Ameriki so jih pa kupovali mulcem za vozit v šolo kot pri nas kolesa.

https://www.statista.com/statistics/200...

Zgodovina sprememb…

- spremenil: Utk ()

Kanban ::

Tudi precej odvisno, kako definiraš revščino. V OECD pod reveže padejo vsi, ki imajo dohodek gospodinjstva nižji od 60% mediane. Zanimivo, da je 60% tudi spodnja meja, da prideš v srednji razred (ki je v groben definiran kot pas 60-200% mediane), torej nimamo več nižjega razreda ampak reveže, srednji in višji razred.

johnnyyy ::

Seveda ta dolg ima konkretne posledice. V 70 letih v ZDA so delali moški, ženske so bile večinoma doma, otrok pa več kot danes in so lažje preživljali družine kot danes. Kako je to mogoče ob vsem tehnološkem napredku v zadnjih desetletjih? Očitno je problem dolg, saj ga je potrebno vračat, hkrati pa je potrebno dodatno visoko zadolževanje. Ta sistem je nevzdržna prevara, samo tega se vam ne upajo povedati na glas, sploh ker nihče ne ve, kako se iz tega rešit. Sama ideja ustvarjanja vedno večjega dolga je sicer pa na prvi pogled privlačna, ker si lahko privoščiš danes več, kot bi si sicer, samo s časom pa čedalje bolj boli glava. Si ne predstavljam kaj bodo naslednje generacije? Nima smisla niti začet živet, saj imaš že ob rojstvu koliko dolga? 50.000 EUR, 100.000 EUR? ROFL, kakšni idioti.

Sam gledam iz drugega vidika. Namreč preko dolga oz. preko zadolževanja se veča tehnološki napredek in preko tehnološkega napredka se dolg lažje vrača. Če zraven dodamo še printanje denarja pa je efekt še večji.

To, da imaš ob rojstvu nek velik dolg je laž, saj nimaš ti kot oseba dolg ampak ima dolg država. Kot drugo ne smeš gledati le dolga, ampak tudi druge investicije. Recimo ko gledamo Slovenijo so vsi glasni koliko dolga imamo, a nihče zraven ne pove, koliko delnic ima država še v raznih podjetjih (KRKG, NLBR, TLSG), koliko nepremičnin si lasti država itd.

nekikr ::

Tudi precej odvisno, kako definiraš revščino. V OECD pod reveže padejo vsi, ki imajo dohodek gospodinjstva nižji od 60% mediane. Zanimivo, da je 60% tudi spodnja meja, da prideš v srednji razred (ki je v groben definiran kot pas 60-200% mediane), torej nimamo več nižjega razreda ampak reveže, srednji in višji razred.

To je širši problem prilagajanja statistike po potrebi. Ja, včasih je bil nižji razred. Danes so pa to reveži. Včasih smo imeli 100 ljudi, ki so čakali na zdravstveno obravnavo nad dopustno mejo, potem smo mejo zvišali in to število čakajočih prepolovili. Čez noč.

Utk ::

Tudi precej odvisno, kako definiraš revščino. V OECD pod reveže padejo vsi, ki imajo dohodek gospodinjstva nižji od 60% mediane. Zanimivo, da je 60% tudi spodnja meja, da prideš v srednji razred (ki je v groben definiran kot pas 60-200% mediane), torej nimamo več nižjega razreda ampak reveže, srednji in višji razred.

Se pravi države imajo strašno rade, da imamo zmeraj nek procent revežov, tudi recimo v Švici, ker potem ima država en kup izgovorov za en kup "ukrepov", ki koristi predvsem neki "agendi".

Tako se ne da resno pogovarjat o revščini, če rečemo, da je nek procent ljudi zmeraj reven, ker zmeraj bo nek procent, ki bo pod nekim povprečjem. Če ne bo 60% več dovolj, bomo pa dvignili na 80.

dronyx ::

Seveda ta dolg ima konkretne posledice. V 70 letih v ZDA so delali moški, ženske so bile večinoma doma, otrok pa več kot danes in so lažje preživljali družine kot danes. Kako je to mogoče ob vsem tehnološkem napredku v zadnjih desetletjih? Očitno je problem dolg, saj ga je potrebno vračat, hkrati pa je potrebno dodatno visoko zadolževanje. Ta sistem je nevzdržna prevara, samo tega se vam ne upajo povedati na glas, sploh ker nihče ne ve, kako se iz tega rešit. Sama ideja ustvarjanja vedno večjega dolga je sicer pa na prvi pogled privlačna, ker si lahko privoščiš danes več, kot bi si sicer, samo s časom pa čedalje bolj boli glava. Si ne predstavljam kaj bodo naslednje generacije? Nima smisla niti začet živet, saj imaš že ob rojstvu koliko dolga? 50.000 EUR, 100.000 EUR? ROFL, kakšni idioti.

Sam gledam iz drugega vidika. Namreč preko dolga oz. preko zadolževanja se veča tehnološki napredek in preko tehnološkega napredka se dolg lažje vrača. Če zraven dodamo še printanje denarja pa je efekt še večji.

To, da imaš ob rojstvu nek velik dolg je laž, saj nimaš ti kot oseba dolg ampak ima dolg država. Kot drugo ne smeš gledati le dolga, ampak tudi druge investicije. Recimo ko gledamo Slovenijo so vsi glasni koliko dolga imamo, a nihče zraven ne pove, koliko delnic ima država še v raznih podjetjih (KRKG, NLBR, TLSG), koliko nepremičnin si lasti država itd.

Oprosti, koliko dolga pa so že vrnili? NIČ! Dolg se samo povečuje (stari pa reprogramira), kljub vsem tehnološkem napredku. Se ti ne zdi da tukaj matematika ne deluje? Američane vidim že malo panika grabi zaradi tako visokega dolga, sploh ker vedo, da se bo ta samo še višal. Ko pride naslednja ekonomska kriza bo zelo hitro zrastel za 20% ali še več, ker bodo natisnili nove bilijone za reševat borzo. Dolg oz. kredit bi moral imeti status droge, ker ga potrebuješ vedno več.

Zgodovina sprememb…

- spremenil: dronyx ()

kow ::

Seveda lahko najdeš točno eno osebo, ki ustreza tvojim blodnjam in potem posplošiš na vse, to je slamnati mož in lahko ga pretepaš. Ampak dejstvo pa je, da ta podjetja/družine s tvojega spiska ne živijo samo od zaslužkov njihovih prednikov. Če bi bilo tako lahko, potem ne bi nobena stara firma propadla. Seveda je lažje, če nekdo pred tabo nekaj začne, ampak to ne pomeni, da gre potem samo še gor v neskončnost brez truda. To je neumno razmišljanje tistih, ki delajo za tekočim trakom (ali nekaj podobno brezveznega) in jim je jasno, da moneyđerji nič ne delajo in so nepotrebni, medtem ko je skladiščnik Jože nenadomestljiv. Polno je zgodb, tudi iz tvojega linka, kjer je nekdo začel v garaži z neko malo zadevo, sin je popeljal zadevo v nebo, vnuk pa še višje, pa ne avtomatično ampak z ogromno truda. In polno je zgodb, ko se to kljub trudu ni zgodilo.

Konec koncev pa lahko rečemo potem, če je tako enostavno, da si tudi ti totalno nesposoben in da boš nekako prišel čez življenje samo za to, ker so prejšnje generacije ustvarile pogoje, da ti danes lahko na internetih grajaš trud tistih res uspešnih in bogatih. In deloma je res. Ne bi pa kar tako posplošil.

Lahko gres gledati druzinska drevesa posameznih znanih familij. Tretje generacije premoznih so ponavadi ze povsem v kurcu. Same "socialites", pa neki odvetniki, politiki, filantropi ipd. jajca. Seveda so tudi izjeme, ampak statistika je jasna. Robert F. Kennedy Jr. je primer cetrte generacije.

Ce se vrnemo na globalni dolg. Globalni dolg je irrelevanten - saj smo dolzni eden drugemu. Pomembna so razmerja med neto dolzniki in neto posojemalci.

Zgodovina sprememb…

- spremenil: kow ()

kow ::

Tudi precej odvisno, kako definiraš revščino. V OECD pod reveže padejo vsi, ki imajo dohodek gospodinjstva nižji od 60% mediane. Zanimivo, da je 60% tudi spodnja meja, da prideš v srednji razred (ki je v groben definiran kot pas 60-200% mediane), torej nimamo več nižjega razreda ampak reveže, srednji in višji razred.

Se pravi države imajo strašno rade, da imamo zmeraj nek procent revežov, tudi recimo v Švici, ker potem ima država en kup izgovorov za en kup "ukrepov", ki koristi predvsem neki "agendi".

Tako se ne da resno pogovarjat o revščini, če rečemo, da je nek procent ljudi zmeraj reven, ker zmeraj bo nek procent, ki bo pod nekim povprečjem. Če ne bo 60% več dovolj, bomo pa dvignili na 80.

Da ni prevec (relativnih) revezev je pametno poskrbeti ze zaradi odnosov v druzbi. Ce ne drugega, je manj kriminala, nasilja ipd.

Zgodovina sprememb…

- spremenil: kow ()

Utk ::

Preveč ne, zmanjkat jih pa tudi ne sme. Ker bi potem rekli zakaj zaboga plačujemo toliko davkov, če itak ni revežov za katere je kao treba skrbet. V resnici se pa tričetrt tega denarja nekje izgubi.

Avenger ::

Mislim, da se narod zaveda, da inflacija požira prihranke.

Ampak ne vidijo pa razloga za inflacijo, država "tiska" denar, pač knjižnega, ne dejansko bankovce, se zadolžuje, kar povečuje količino denarja v obtoku, dviga inflacijo.

Banke so v pamtiveku lahko posodile toliko denarja, kot so ga ljudje prinesli, postopoma pa se je to koliko ga potrebujejo v depozitih nižalo, v Sloveniji so bile oobvezne rezerve okoli leta 90 več kot 10%, okoli 2000 so bile 5%, v EU na začetku 2%, od leta 2012 pa 1% v določenih primerih 0%. 1% pomeni da mora imeti banka 1 miljon depozitov, da lahko posodi 99 miljonov. In "posodi" pomeni, da številke ukuca v računovodske konte in na TRR prejemnika kredita. Ta na nek način imaginarni denar postane realen, ko kreditojemalec poplača kredit - kaj to pomeni. Recimo da je v državi 100 enot denarja, banka posodi različnim kreditojemalcem 20 enot, v državi je zato 120 enot denarja, kar pomeni 20% inflacijo, če si za neko stvar na začetku plačal 100 enot, boš potem ko bo trg absorbiral dodatnih 20 enot, moral plačat 120 enot. Nekdo, ki pa ne jemlje kreditov, pač pa zbira prihranke, se mu bojo le-ti razredčili. Če si imel v prvi fazi 1 enoto prihrankov in nadaljuješ in imaš nato v drugi fazi 1,2 enote imaš točno isto kupno moč kot prej z 1 enoto.

Krivec za to je država oziroma EU, ki je bankam znižala obvezne rezerve, kar pomeni, da NE POTREBUJEJO našega denarja in so obresti 0,001%. Če bi bile obvezne rezerve 20%, bi se banke teple za depozite in bi dobili dovolj obresti, da se pokrije inflacija plus še ostalo bi. Sistem nas torej prav sili v to, da NIMAMO prihrankov in da jemljemo kredite. Kako naj verjamem, da to ni nalašč?

Ampak ne vidijo pa razloga za inflacijo, država "tiska" denar, pač knjižnega, ne dejansko bankovce, se zadolžuje, kar povečuje količino denarja v obtoku, dviga inflacijo.

Banke so v pamtiveku lahko posodile toliko denarja, kot so ga ljudje prinesli, postopoma pa se je to koliko ga potrebujejo v depozitih nižalo, v Sloveniji so bile oobvezne rezerve okoli leta 90 več kot 10%, okoli 2000 so bile 5%, v EU na začetku 2%, od leta 2012 pa 1% v določenih primerih 0%. 1% pomeni da mora imeti banka 1 miljon depozitov, da lahko posodi 99 miljonov. In "posodi" pomeni, da številke ukuca v računovodske konte in na TRR prejemnika kredita. Ta na nek način imaginarni denar postane realen, ko kreditojemalec poplača kredit - kaj to pomeni. Recimo da je v državi 100 enot denarja, banka posodi različnim kreditojemalcem 20 enot, v državi je zato 120 enot denarja, kar pomeni 20% inflacijo, če si za neko stvar na začetku plačal 100 enot, boš potem ko bo trg absorbiral dodatnih 20 enot, moral plačat 120 enot. Nekdo, ki pa ne jemlje kreditov, pač pa zbira prihranke, se mu bojo le-ti razredčili. Če si imel v prvi fazi 1 enoto prihrankov in nadaljuješ in imaš nato v drugi fazi 1,2 enote imaš točno isto kupno moč kot prej z 1 enoto.

Krivec za to je država oziroma EU, ki je bankam znižala obvezne rezerve, kar pomeni, da NE POTREBUJEJO našega denarja in so obresti 0,001%. Če bi bile obvezne rezerve 20%, bi se banke teple za depozite in bi dobili dovolj obresti, da se pokrije inflacija plus še ostalo bi. Sistem nas torej prav sili v to, da NIMAMO prihrankov in da jemljemo kredite. Kako naj verjamem, da to ni nalašč?

It is better to be hated for what you are than to be loved for something you are not.

Zgodovina sprememb…

- spremenil: Avenger ()

kow ::

Razlog za inflacijo v Evropi je enostaven. Nehali smo povecevati proizvodnjo materialnega oz. je proizvodnja celo padla.

Zgodovina sprememb…

- spremenil: kow ()

dronyx ::

Sistem nas torej prav sili v to, da NIMAMO prihrankov in da jemljemo kredite. Kako naj verjamem, da to ni nalašč?

Seveda je zanalašč. Samo na začetku tega novega monetarnega sistema je bilo verjetno mišljeno, da ne bo trajno tako. Sedaj pa je po svoje kar srhljivo, da kot kaže sploh ni druge možnosti, kot samo vedno več kreditov, sicer se ekonomija ustavi, dolgovi postanejo še višji, obresti gredo v nebo, ekonomija se še bolj zaustavi. Tole je kar nevarna igra. Ne vem kako izgleda endgame. Kaj ko se rodiš in imaš takoj 1 MIO kredita prek države za odplačevat, bo takrat v redu? Ljudje bodo začeli imigrirat v države, kjer bo ta balast najnižji, da boš vsaj lahko normalno živel, ne pa da ti večino prihodka pobere država, ker se je nekdo pred desetletji kreditiral kot zmešan, ob tem, da je ogromno tega denarja pobrala korupcija. Saj vemo, kako so nas olupili pri avtocestnem križu. Vidite problem?

Zgodovina sprememb…

- spremenil: dronyx ()

johnnyyy ::

Oprosti, koliko dolga pa so že vrnili? NIČ! Dolg se samo povečuje (stari pa reprogramira), kljub vsem tehnološkem napredku. Se ti ne zdi da tukaj matematika ne deluje? Američane vidim že malo panika grabi zaradi tako visokega dolga, sploh ker vedo, da se bo ta samo še višal. Ko pride naslednja ekonomska kriza bo zelo hitro zrastel za 20% ali še več, ker bodo natisnili nove bilijone za reševat borzo. Dolg oz. kredit bi moral imeti status droge, ker ga potrebuješ vedno več.

Dolga se je že ogromno vrnilo, samo vrnilo se ga je na način da se je zadolževalo še malce bolj in z večino novega dolga poplačalo starega. Pod črto pa smo čedalje bolj zadolženi.

Matematika za tem je, da si zadolžen čim dlje časa na čim višji stopnji. Če pride do inflacije, CB povišajo OM in država bo manj trošila (ker bo dala več denarja za obresti), s tem pa se bo inflacija zmanjšala. Bolj kot je država zadolžena, bolj bo morala ob morebitni krizi delati reze in to vpliva na celotno ekonomijo države. Ko se tako inflacija umiri - večinoma pride tudi do recesije (padanja ekonomske aktivnosti 2 četrtletji zapored) potem se spet začne novo tiskanje denarja, da se ohranja 2% inflacije.

nekikr ::

Saj vemo, kako so nas olupili pri avtocestnem križu. Vidite problem?

Ja, da si privlekel na plano avtocestni križ iz pradavnine, namesto, da bi izpostavil aktualno 1,5 milijardno povišanje plač v javnem sektorju, ki ga bomo plačevali vsako leto. 1,5 milijarde letno za povišice. Let that sink in. Zidar in kompanija so bili navadni reveži v primerjavi z novodobnimi posli.

redtech ::

Kredit = denar

Dolga sploh ne moremo odplačati, ker je global debt 305T, v obtoku je pa 2,4T.

In od tega ima samo Buffet pozicijo 0,35T potem si lahko predstavljate velikost te piramide.

Karkoli odplačaš je to z denarjem novega kredita nekoga drugega, ki je kupil nepremičnino, avto,...

Če bi v nekem namišljenem svetu odplačali dolg bi denar izginil, ob naših številkah pa bi še zemlja padla v črno luknjo.

Zato je gotovina v finančni piramidi postavljena na 2. mesto za zlatom. Kako redka se je nazadnje videlo v Argentini, ko so imeli omejitev $50.

As of January 1, 2025, the Federal Reserve estimated that the total amount of currency in circulation was approximately US$2.37 trillion

Issuance of currency. The incurrence of a debt obligation for currency that is placed in circulation in the economy. The currency issuer is the institutional unit that records the currency as a liability in its balance sheet.

Placement of currency in circulation. Distribution of newly issued currency to holders outside the central bank, including financial corporations (FCs), other sectors, and nonresidents.

Currency in circulation. The amount of currency issued by the central bank and held by resident sectors and nonresidents. Currency in circulation consists of all currency issued by the central bank less currency held as vault cash in the central bank.

Dobršen del raje načeloma dobro shaja, ker jim kredit žre inflacija, 20. v mesecu so pa tako brez keša.

Dolga sploh ne moremo odplačati, ker je global debt 305T, v obtoku je pa 2,4T.

In od tega ima samo Buffet pozicijo 0,35T potem si lahko predstavljate velikost te piramide.

Karkoli odplačaš je to z denarjem novega kredita nekoga drugega, ki je kupil nepremičnino, avto,...

Če bi v nekem namišljenem svetu odplačali dolg bi denar izginil, ob naših številkah pa bi še zemlja padla v črno luknjo.

Zato je gotovina v finančni piramidi postavljena na 2. mesto za zlatom. Kako redka se je nazadnje videlo v Argentini, ko so imeli omejitev $50.

As of January 1, 2025, the Federal Reserve estimated that the total amount of currency in circulation was approximately US$2.37 trillion

Issuance of currency. The incurrence of a debt obligation for currency that is placed in circulation in the economy. The currency issuer is the institutional unit that records the currency as a liability in its balance sheet.

Placement of currency in circulation. Distribution of newly issued currency to holders outside the central bank, including financial corporations (FCs), other sectors, and nonresidents.

Currency in circulation. The amount of currency issued by the central bank and held by resident sectors and nonresidents. Currency in circulation consists of all currency issued by the central bank less currency held as vault cash in the central bank.

Dobršen del raje načeloma dobro shaja, ker jim kredit žre inflacija, 20. v mesecu so pa tako brez keša.

dronyx ::

Zadeva v zvezi z dolgom temelji po moje tudi na napačnih izračunih. Kot vemo se pri izračunu inflacije močno trudijo, da je številka čim manjša in marsičesa se v inflaciji sploh ne upošteva (nepremičnine..). Na drugi strani pa se želi prikazati BDP čim večje, torej se sem notri šteje vse živo. Če se ne motim tudi rušenja, pa čeprav če nekaj porušiš tisto izgine, torej nisi nič dejansko ustvaril. In ko potem tak BDP preračunaš na tako izračunano inflacijo je rezultat kakšen? Po moje precej višji BDP, kot pa dejansko je, saj je že inflacija podcenjena (višja inflacija, višja napaka). In tako potem krediti, merjeni v procentih BDP izpadejo dejansko manjši, kot pa zares so. Samo ta sistem ima učinkovit marketing in številni nasedejo, da je sistem dober in vzdržen. Ni dober in ni dolgoročno vzdržen. Razen če v neki točki ne bo armada robotov počela vse, tudi odplačala dolg. Musk bi rekel, da bo to 2026. Ampak FSD je napovedoval tudi že za 2016, pa smo že 2025.

Zgodovina sprememb…

- spremenil: dronyx ()

DamijanD ::

Saj FSD imaš - samo ne zna se povsem sam povsem samostojno vozit

Generalno gledano ta dolg temelji na tem, da bo stalno gospodarska rast, kar je pa po moje napačno pričakovanje na končno velikem planetu z omejenimi viri... (tudi tukaj na pomoč lahko vskoči Musk z Marsom )

)

Generalno gledano ta dolg temelji na tem, da bo stalno gospodarska rast, kar je pa po moje napačno pričakovanje na končno velikem planetu z omejenimi viri... (tudi tukaj na pomoč lahko vskoči Musk z Marsom

johnnyyy ::

Zadeva v zvezi z dolgom temelji po moje tudi na napačnih izračunih. Kot vemo se pri izračunu inflacije močno trudijo, da je številka čim manjša in marsičesa se v inflaciji sploh ne upošteva (nepremičnine..). Na drugi strani pa se želi prikazati BDP čim večje, torej se sem notri šteje vse živo. Če se ne motim tudi rušenja, pa čeprav če nekaj porušiš tisto izgine, torej nisi nič dejansko ustvaril. In ko potem tak BDP preračunaš na tako izračunano inflacijo je rezultat kakšen? Po moje precej višji BDP, kot pa dejansko je, saj je že inflacija podcenjena (višja inflacija, višja napaka). In tako potem krediti, merjeni v procentih BDP izpadejo dejansko manjši, kot pa zares so. Samo ta sistem ima učinkovit marketing in številni nasedejo, da je sistem dober in vzdržen. Ni dober in ni dolgoročno vzdržen. Razen če v neki točki ne bo armada robotov počela vse, tudi odplačala dolg. Musk bi rekel, da bo to 2026. Ampak FSD je napovedoval tudi že za 2016, pa smo že 2025.

Bistvo inflacije je da se upošteva samo življenjsko najnujnejše stvari (zato je precej okleščena), saj za rajo potrebuješ samo to, da se gorivo/hrana/dopust itd. ne draži prehitro. Na koncu so nas dopro naučili, kjer se gleda samo letna inflacija - koliko se so se na leto cene dvignile, koliko so se na 5 let nikogar ne zanima.

BDP v kapitalizmu ponazarja ekonomsko aktivnost. Večja kot je aktivnost več denarja se obrne.

Ali je sistem vzdržen ali ne, bo pokazal čas. Trenutno kljub visokemu dolgu neke hude krize ni. Sicer USA plačuje pri teh obrestih ogromne obresti, a ko bodo šle obresti dol, tega večino ne bo več zanimalo.

dronyx ::

Saj veš da se realni BDP izračuna z uradno inflacijo...Če v BDP upoštevaš vse živo, bi po moje moral tudi v inflaciji, ki se uporabi za izračun realnega BDP upoštevati vse živo, ne pa samo "potrošniške inflacije". To je moja poanta.

Zgodovina sprememb…

- spremenil: dronyx ()

johnnyyy ::

Seveda. Vendar bistvo inflacije ni v tem, da pokaže vse kar se je podražilo, ampak samo osnovne življenjske stvari. BDP pa prikazuje ekonomsko dejavnost, zato se v njem upošteva vse.

dronyx ::

Seveda. Vendar bistvo inflacije ni v tem, da pokaže vse kar se je podražilo, ampak samo osnovne življenjske stvari. BDP pa prikazuje ekonomsko dejavnost, zato se v njem upošteva vse.

Še vedno me ne razumeš! Statistika izračuna realni BDP in pri tem izračunu se pa upošteva kar potrošniška inflacija, ki je sigurno nižja, kot če bi upošteval v indeksu vse, kar se upošteva pri izračunu BDP. Ne znam drugače razložit.

Če ne bi izračunavali realnega BDP, bi bila pa sploh številka brez veze, saj hipotetično, če bi imeli mi enak BDP leta 2022 in 2025 je to realno 30% nižji BDP, ker je bilo toliko inflacije v par letih.

Zgodovina sprememb…

- spremenil: dronyx ()

Lonsarg ::

Cel point meritve inflacije je v bistvu da meris razliko med dejansko vrednostjo in vrednostjo valute.

Amlak to NE pomeni nujno da bi moral zajeti vse kar je na trgu in del GDPja. Ker to koliko je denar vreden pac ne pomeni vsakemu isto, eni bolj kupujejo ene artikle drugi druge. Enim je nepremicnina 40% zivljenskega odhodka, drugim 0% ko lepo podedujejo.

In vsak bi "rad" videl GDP graf rasti koreliran z osebno inflacijo, to bi bil za tisto osebo "pravi" graf, ki iznici nihanje vrednosti valute kot jo on osebno dozivlja. Za to osebo NI pravi graf da steje v kosarici vse kar je del GDPja, ker potem bi bilo notri polno dobrin od miljarderjev ki jih normani ljudje ne kupujeje in ki niso relavantne za to koliko mi z valuto lahko svojih artiklov kupimo.

Z koncentracijo bogastva se dogaja da je inflacija drazjih dobrin dejansko vecja od inflacije obicnih. Sam ce bi to uposteval kot "pravo" inflacijo bi dobil za obicnega cloveka napacne stevilke, dobil bi recimo (imaginarni primer, ampak premik bi deiansko sel v to smer) inflacijo 100% v zadnjih 10 letih in graf cen stanovanj koreliran z inflacijo bi pokazal kako se je vse noro pocenilo. Ampak to ni dejansko dejstvo, torej tak nacin inflacije ni pravi, pac racunat ga moras na nekega povprecnega potrosnika in njegovo kosarico in bo vsaj priblizno ok za cimvec ljudi.

Amlak to NE pomeni nujno da bi moral zajeti vse kar je na trgu in del GDPja. Ker to koliko je denar vreden pac ne pomeni vsakemu isto, eni bolj kupujejo ene artikle drugi druge. Enim je nepremicnina 40% zivljenskega odhodka, drugim 0% ko lepo podedujejo.

In vsak bi "rad" videl GDP graf rasti koreliran z osebno inflacijo, to bi bil za tisto osebo "pravi" graf, ki iznici nihanje vrednosti valute kot jo on osebno dozivlja. Za to osebo NI pravi graf da steje v kosarici vse kar je del GDPja, ker potem bi bilo notri polno dobrin od miljarderjev ki jih normani ljudje ne kupujeje in ki niso relavantne za to koliko mi z valuto lahko svojih artiklov kupimo.

Z koncentracijo bogastva se dogaja da je inflacija drazjih dobrin dejansko vecja od inflacije obicnih. Sam ce bi to uposteval kot "pravo" inflacijo bi dobil za obicnega cloveka napacne stevilke, dobil bi recimo (imaginarni primer, ampak premik bi deiansko sel v to smer) inflacijo 100% v zadnjih 10 letih in graf cen stanovanj koreliran z inflacijo bi pokazal kako se je vse noro pocenilo. Ampak to ni dejansko dejstvo, torej tak nacin inflacije ni pravi, pac racunat ga moras na nekega povprecnega potrosnika in njegovo kosarico in bo vsaj priblizno ok za cimvec ljudi.

Zgodovina sprememb…

- spremenil: Lonsarg ()

johnnyyy ::

Seveda. Vendar bistvo inflacije ni v tem, da pokaže vse kar se je podražilo, ampak samo osnovne življenjske stvari. BDP pa prikazuje ekonomsko dejavnost, zato se v njem upošteva vse.

Še vedno me ne razumeš! Statistika izračuna realni BDP in pri tem izračunu se pa upošteva kar potrošniška inflacija, ki je sigurno nižja, kot če bi upošteval v indeksu vse, kar se upošteva pri izračunu BDP. Ne znam drugače razložit.

Če ne bi izračunavali realnega BDP, bi bila pa sploh številka brez veze, saj hipotetično, če bi imeli mi enak BDP leta 2022 in 2025 je to realno 30% nižji BDP, ker je bilo toliko inflacije v par letih.

Bisvo statistike in podatkov je da nekaj prikažeš. Kaj je to nekaj ali je pravilno ali ne je odvisno od zornega kota s katerega gledaš. Pri ekonoimiki kapitalističnih držav se uporablja po navadi inflacijo, kjer imaš zajete osnovne dobrine, ki najbolj vplivaljo na posameznika, ter BDP, ki meri gospodarsko aktivnost. Da BDP korigirajo z inflacijo z namenom, da pokažejo koliko se je BDP povečal brez upoštevanja osnovnih dobrin.

Te številke slehrniku ne povedo kaj veliko, niti si nima z njimi kaj veliko pomagat, saj večinoma služijo državi in CB da prilagajajo svoje dejavnosti.

dronyx ::

Nekje sem zasledil zanimiv podatek, da potrošniška inflacija meri samo učinek 10% na novo ustvarjenega denarja. To se mi zdi da lepo pokaže tudi cena zlata, ki se prilagaja pa vsej količini denarja v obtoku. Torej veliko na novo ustvarjenega denarja sploh ne pride do potrošnika, ampak konča nekje v finančnih krogih, kjer napihuje naložbe, seveda tudi nepremičnine. Ta scam je dejansko mnogo večji, kot si povprečnež sploh predstavlja oziroma je tako inteligenten, da ga težko povprečnež razume. Nič se ne zgodi kar slučajno. Vsaka posledica ima nekje svoj vzrok. Na dolgi rok se bo po moje vse to postavilo nazaj tja, kjer mora biti in nas čaka še precej inflacije. Problem pa seveda predstavlja tudi absurdno visoke cene nepremičnin, ki jim kupna moč splošne populacije ne sledi oz. močno zaostaja, to pa bo na daljši rok imelo tudi hude ekonomske posledice, že sedaj pa povzroča ta anomalija številne selitve in imigracije ljudi.

Zgodovina sprememb…

- spremenil: dronyx ()

johnnyyy ::

Nekje sem zasledil zanimiv podatek, da potrošniška inflacija meri samo učinek 10% na novo ustvarjenega denarja. To se mi zdi da lepo pokaže tudi cena zlata, ki se prilagaja pa vsej količini denarja v obtoku. Torej veliko na novo ustvarjenega denarja sploh ne pride do potrošnika, ampak konča nekje v finančnih krogih, kjer napihuje naložbe, seveda tudi nepremičnine. Ta scam je dejansko mnogo večji, kot si povprečnež sploh predstavlja oziroma je tako inteligenten, da ga težko povprečnež razume. Nič se ne zgodi kar slučajno. Vsaka posledica ima nekje svoj vzrok. Na dolgi rok se bo po moje vse to postavilo nazaj tja, kjer mora biti in nas čaka še precej inflacije. Problem pa seveda predstavlja tudi absurdno visoke cene nepremičnin, ki jim kupna moč splošne populacije ne sledi oz. močno zaostaja, to pa bo na daljši rok imelo tudi hude ekonomske posledice, že sedaj pa povzroča ta anomalija številne selitve in imigracije ljudi.

Seveda, ogromno se ga razprši v razne storitve, ki so se zelo razširile. Recimo če smo imeli pred desetletji le nekaj TV programov, je danes tega precej več. Tudi športa je ogromno več. Luksuza itd.

Zgodovina sprememb…

- spremenil: johnnyyy ()

dronyx ::

Seveda, ogromno se ga razprši v razne storitve, ki so se zelo razširile. Recimo če smo imeli pred desetletji le nekaj TV programov, je danes tega precej več. Tudi športa je ogromno več. Luksuza itd.

To je drobiž. Ogromno na novo ustvarjenega denarja gre bankam in naprej potem v naložbe. Ta ideja "usmerjenega tiskanja denarja" je nastala v ZDA, povzročila pa hude posledice po celem svetu, ker so jo praktično vsi kopirali brez razmišljanja. Avstralija, Kanada, Nova Zelandija, marsikje Evropi...povsod enaki simptomi. Nedostopne nepremičnine zaradi tega, ker so postale finančne naložbe, napihnjene z na novo ustvarjenim denarjem, ki nima nobene podlage (podobno velja za delniške trge, samo da tam posledice niso tako očitne). V ozadju vsega pa seveda ogromen dolg, ki se samo še veča, saj večino na novo ustvarjenega denarja ustvarijo s krediti. Torej ne tiskajo denar, ampak ustvarjajo kredite in s tem dolg. Sistem je fucked up in me zanima, kako bo ta kaos izgledal čez 10 let. Problem je, da nihče tega ne more reševat, ker se hišica iz kart takoj sesuje. Torej gre dokler gre. Potem pa...

Zgodovina sprememb…

- spremenil: dronyx ()

nevone ::

Torej gre dokler gre. Potem pa...

Potem pa družba postane tako tehnološko (in družbeno razvita) da se vse težave rešijo.

Nič ni narobe, če si malo kupujemo prihodnost. Seveda lahko kdo s pretiravanjem to tudi sabotira, ampak načeloma smo še vedno v vzponu.

o+ nevone

Either we will eat the Space or Space will eat us.

dronyx ::

Ja, to je optimistični scenarij. Vprašanje, če si lahko kupijo čas do takrat. Jaz menim da tega časa ni in se ne bo izšlo.

tilen03 ::

Tehnologija takoj odpravi družbene probleme? Mislim, da je obratno. Družba takoj odpravi tehnološke probleme. Ker tehnologija se razvija glede na družbo, ne družba glede na tehnologijo. In trenutno ni duha kolektivizma in optimizma.

Lonsarg ::

V ozadju vsega pa seveda ogromen dolg, ki se samo še veča, saj večino na novo ustvarjenega denarja ustvarijo s krediti. Torej ne tiskajo denar, ampak ustvarjajo kredite in s tem dolg. Sistem je fucked up in me zanima, kako bo ta kaos izgledal čez 10 let. Problem je, da nihče tega ne more reševat, ker se hišica iz kart takoj sesuje. Torej gre dokler gre. Potem pa...Kredit je pač posredno tiskanje namesto direktno. Z vračanjem dolga se natiskani denar tudi delno odtiska (načeloma se odtiska glavnica, obresti pa ostanejo v obtoku torej za vedno natisnjene, no vsaj okvirno poensotavljeno gre za nekaj takega). Ravno zaradi možnosti odtiskanja denarja, torej zmanjšanja količine v obtoku, se štejejo krediti za boljši kot direktno tiskanje. Če je število novih kreditov manjše kot odplačani obroki prejšnih kreditov se v obtoku zmanjša denar in to je vzvod s katerim ima centralna banka dodatno kontrolo v drugo smer, da zategne pas tiskanja ne samo na način da neha tiskat ampak celo na način da gre odtiskat. V primeru direktno natiskanega denarja (helikopter money radi temu rečemo) pa nima tega vzvoda odtiskanja.

Problem ni samo tiskanje, ker to je by dizajn in je desetletja debt-based ekonomija cvetela (in načeloma ŠE ni odcvteleta, samo cveti počasneje). Kar pa JE problem pa je to komu se preko kreditov tiska. Nekaj malega že dobimo navadni ljudje preko stanovanjskih kreditov, glavnino natiskanega pa pobere država in elita (no in kar pobere država se posredno precej steče k eliti).

Iz tega stališča je helicopter money precej bolj fer, ker dobijo vsi enako natiskanega, ne samo elita. Dober kompromis bi bil da se sprejme zakon da mora recimo 50-75% natiskanega denarja biti preko helicopter money, nekaj se pa pusti za obične kredite, da pač ima ekonomija na voljo in centralna banka za kontrolo. S tem ko bi 50%+ natiskanega bilo helicopter money bi to morda pomenilo ranga 100EUR+ mesečno vsakemu.

Zgodovina sprememb…

- spremenil: Lonsarg ()

dronyx ::

Seveda, kredit ni isto kot če natisneš denar in ga razdeliš. To povzroči takoj inflacijo. Kredite moraš vračati, kar pomeni, da se ti kupna moč zaradi tega dolgoročno zmanjša. Če vzameš visok kredit za močno precenjeno nepremičnino je učinek še hujši, saj ti naslednjih 30 let ostane malo od prihodka za ostalo potrošnjo, kar na ekonomijo slabo vpliva. Z višanjem obrestnih mer je še huje, saj moraš vračati še več če imaš seveda kredit z variabilno OM. Ampak kot rečeno, po moje ta sistem nima več desetletja pred sabo.

dronyx ::

To si ziher tudi že pred 15 leti napisal.

Ne najdem. Pogledamo čez 10 let.

Upam da ste denar umaknili iz bank, ko pride cunami.

Zgodovina sprememb…

- spremenil: dronyx ()

Lonsarg ::

Ne samo da sem se umaknil, na polno sem se zakreditiral in imam namen vzdrževati to negativno bilanco do banke do upokojitve, kljub temu da bo celotna blanca pozitivna že prej, sam bo pač romalo kar mi bo ostajalo kam drugam (delnice, kripto, obveznice,...) in ne v odplačilo kredita ;)

"If you cannot beat them, join them" ;)

"If you cannot beat them, join them" ;)

Zgodovina sprememb…

- spremenil: Lonsarg ()

Utk ::

To si ziher tudi že pred 15 leti napisal.

Ne najdem. Pogledamo čez 10 let. [;)

Jaz pa:

https://dronyx.wordpress.com/2009/03/03...

Ni za kaj.

nevone ::

Tehnologija takoj odpravi družbene probleme? Mislim, da je obratno. Družba takoj odpravi tehnološke probleme. Ker tehnologija se razvija glede na družbo, ne družba glede na tehnologijo. In trenutno ni duha kolektivizma in optimizma.

Jaz ne dajem nikomur prednosti ali pripisujem večjih zaslug. Oboje se mora razvijati vzporedno, eno vzpodbuja drugo in obratno.

o+ nevone

Either we will eat the Space or Space will eat us.

dronyx ::

Utk ::

Ja, če zanemarimo tvojo napoved da bojo ekonomisti hodili na inštrukcije na Kubo - fenomenalen.

dronyx ::

Ja, če zanemarimo tvojo napoved da bojo ekonomisti hodili na inštrukcije na Kubo - fenomenalen.

(Sarcasm on)

In če bo šlo to tako naprej, kot kaže sedaj, bomo čez čas zopet vsi nazaj v komunizmu, ko bo vse omembe vredno v državni lasti, privat bodo samo še frizerski saloni in kakšen nizkocenovni bordel. Zahodni ekonomisti (neoliberalni del) pa bodo množično romali na Kubo ali v Severno Korejo po inštrukcije in na skrivaj švercali od tam slikanice “Osnove komunizma za popolne telebane”.

(\Sarcasm off)

Zgodovina sprememb…

- spremenil: dronyx ()

johnnyyy ::

To je drobiž. Ogromno na novo ustvarjenega denarja gre bankam in naprej potem v naložbe. Ta ideja "usmerjenega tiskanja denarja" je nastala v ZDA, povzročila pa hude posledice po celem svetu, ker so jo praktično vsi kopirali brez razmišljanja. Avstralija, Kanada, Nova Zelandija, marsikje Evropi...povsod enaki simptomi. Nedostopne nepremičnine zaradi tega, ker so postale finančne naložbe, napihnjene z na novo ustvarjenim denarjem, ki nima nobene podlage (podobno velja za delniške trge, samo da tam posledice niso tako očitne). V ozadju vsega pa seveda ogromen dolg, ki se samo še veča, saj večino na novo ustvarjenega denarja ustvarijo s krediti. Torej ne tiskajo denar, ampak ustvarjajo kredite in s tem dolg. Sistem je fucked up in me zanima, kako bo ta kaos izgledal čez 10 let. Problem je, da nihče tega ne more reševat, ker se hišica iz kart takoj sesuje. Torej gre dokler gre. Potem pa...

Je ali pa ni, po moje se ne zavedamo pri tem širine problema, saj nam posledično zmanjka kadra na drugih področjih. S tem ko so USA to začele so naredile nek preboj, kjer so jim drugi morali slediti zaradi konkurenčnosti. To je tako kot industrija, tehnologija ali umetna inteligenca, saj če je ne boš uporabljal, si že v defaultu manj produktiven.

Nepremičnine imajo še drug problem. Če se pri industriji in tehnologiji produktivnost veča preko masovke in se cena zbije na minimum, pri nepremičninah temu ni tako. In to nepremičninam daje visoko ceno. Poleg tega drugje delamo tako, da izdelujemo dele ali komponente tam kjer je delovna sila cenejša in/ali je okoljska zakonodaja manj stroga.

Ali se bo hišica iz kart sesula bo pokazal čas. Jaz na te stvari gledam kot na nek software. Koda razmetana, nametana, kup nelogičnih stvari - a stvar še vedno dela.

Vredno ogleda ...

| Tema | Ogledi | Zadnje sporočilo | |

|---|---|---|---|

| Tema | Ogledi | Zadnje sporočilo | |

| » | Inflacija 2021/2022 (strani: 1 2 3 4 … 224 225 226 227 )Oddelek: Problemi človeštva | 1640705 (31460) | enavlaka |

| » | Socilizem za bogate, kapitalizem za revne (strani: 1 2 3 4 5 6 7 )Oddelek: Problemi človeštva | 39874 (25345) | Lonsarg |

| ⊘ | Začaran krog revščine (strani: 1 2 3 4 5 )Oddelek: Loža | 46639 (41812) | bluefish |