Forum » Loža » Kaj je vzrok za tako rast in tak trenuten nivo cen nepremičnin v Sloveniji?

Kaj je vzrok za tako rast in tak trenuten nivo cen nepremičnin v Sloveniji?

Temo vidijo: vsi

LeQuack ::

Ja firme ne rabijo plačevati davkov, pa za kredite jamči banka, tako da logično da se splača.

Quack !

matic492 ::

gruntfürmich je izjavil:

ja, cene bodo šle samo še gor... tako kot na japonskem v 90h... saj ne da delamo točno enako kot japonci takrat...

The asset price burst seemed to exert a strong impact on the overall Japanese economy. By 1992, urban land prices nationwide declined 1.7% from the peak.[12] However, the impact was worse for land in the six major cities, as the average land prices (commercial, residential, and industrial) dropped 15.5% from its peak.[12] Commercial, residential and industrial land prices dropped 15.2%, 17.9%, and 13.1%, respectively.[12]

Padec 15%.... še vedno nič proti rasti.

X870 AORUS Elite, R9 9900X3D, 64GB, INNO3D RTX 5080, HX1000i

permit ::

Pat_MaGroin je izjavil:

Z zlahto imamo skupen projekt, hisa predlani kupljena za 200k (3 spalnice, 112m2, 2 terasi, morje stran 400m, letnik 2014).

Letni donos 18-23k po davkih.

Pa mi naj nekdo najde v SLO tak donos z 200k kapitala, da vas vidim :).

Kot je en zgoraj napisal, kdo ima 800k za bajto in je tulk fuknjen svoj lajf v Kranju zapravljat :).

Cca. 10% donosa na leto? Toliko ti v povprečju nesejo indeksni skladi, pa še stroškov vzdrževanja nimaš z njimi.

Na Goričkem je nekdo kupil hišo za 50k in jo oddaja po 200 EUR na dan, povpraševanja ogromno. Če ima samo tri mesece oddano, se mu investicija pokrije v 2,5 letih.

Kateri indeksni skladi v povprečju nesejo 10% donosa na leto?

FireSnack ::

Boljše vprašanje je kaj zadnjih 5 let ne nosi vsaj 10% na leto. Se moraš res potrudit da popušiš v tem bull marketu.

Preprodajalec NFT umetnin

ginekk ::

Škoda da nismo kupili na najnižji točki in da bi potem prodali na najvišji. Jaz se iskreno samoobsojam da sem bil tako neumen. Zdaj bom sam plačeval za te napake. In tudi naslednje generacije bodo plačevale za to glupo napako. Polagam vam na dušo - kupite na najnižji točki in prodajte na najvišji. Za božjo voljo, a je res taka znanost?

A resno sprašuješ ali je to sarkazem? Nihče ne zna napovedati prihodnosti oziroma spreminjat preteklosti. Še tisti, ki najraje mislijo da znajo - ekonomisti - pogorijo na dolgi rok. Lahko edino bolj ali manj tvegaš.

avani ::

ce koga zanima kaj se je dogajalo na japonskem https://fred.stlouisfed.org/series/QJPN...

Vrh je bil 1992, dno pa so dosegli nekje 2009, torej 17 let relativno stabilnega padca cen. slo je pa za -40% dol.

Vrh je bil 1992, dno pa so dosegli nekje 2009, torej 17 let relativno stabilnega padca cen. slo je pa za -40% dol.

l0g1t3ch ::

ce koga zanima kaj se je dogajalo na japonskem https://fred.stlouisfed.org/series/QJPN...

Vrh je bil 1992, dno pa so dosegli nekje 2009, torej 17 let relativno stabilnega padca cen. slo je pa za -40% dol.

Ne strašit ljudi no.

V Sloveniji bo šlo samo gor, ne more zdej kar 17 let počasi padat.

/S off

kriptobog ::

ce koga zanima kaj se je dogajalo na japonskem https://fred.stlouisfed.org/series/QJPN...

Vrh je bil 1992, dno pa so dosegli nekje 2009, torej 17 let relativno stabilnega padca cen. slo je pa za -40% dol.

Ne strašit ljudi no.

V Sloveniji bo šlo samo gor, ne more zdej kar 17 let počasi padat.

/S off

Če bo 17 let padalo bomo pa 17 let kupovali

matic492 ::

ce koga zanima kaj se je dogajalo na japonskem https://fred.stlouisfed.org/series/QJPN...

Vrh je bil 1992, dno pa so dosegli nekje 2009, torej 17 let relativno stabilnega padca cen. slo je pa za -40% dol.

In to na tebe ne vpliva niti malenkost, razen če si investitor. Če kupuješ hišo ali stanovanje za živet, si pač ne moreš privoščit 17 let čakat da cena pade, vmes pa čakaš z denarjem in ti ga žre infalcija ali kaj?

X870 AORUS Elite, R9 9900X3D, 64GB, INNO3D RTX 5080, HX1000i

jernejl ::

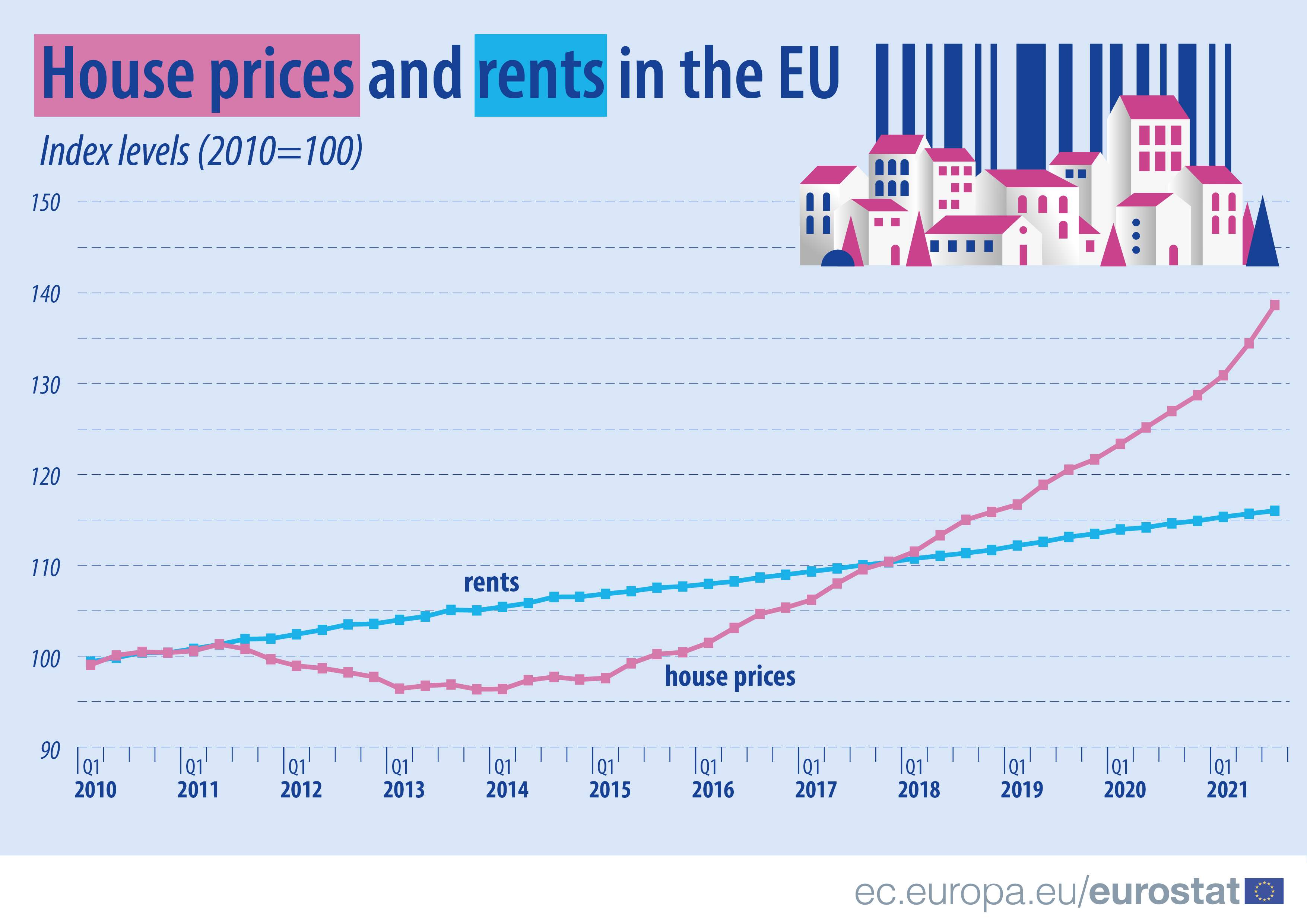

Če kupuješ hišo ali stanovanje za živet, si pač ne moreš privoščit 17 let čakat da cena pade, vmes pa čakaš z denarjem in ti ga žre infalcija ali kaj?Vedno imaš možnost iti v najem in čakati, da se razmere popravijo. Rast cen nepremičnin v zadnjih letih je pač precej višja od produktivnosti, rasti plač in inflacije in popolnoma jasno je, da je to na dolgi rok nevzdržno.

V takih razmerah (slika spodaj, sicer povprečje EU) je res težko reči, da je nakup bolj pametna izbira kot najem.

gansta ::

Kdaj torej sedaj padejo cene in balončki?

Npr. tale je očitno že v atmosferi: https://www.nepremicnine.net/oglasi-pro...

1M€ za 142m2

Npr. tale je očitno že v atmosferi: https://www.nepremicnine.net/oglasi-pro...

1M€ za 142m2

avani ::

Z zeno sva prestavila nakup na 2024 :) Ne pozabit, nepremicnine so najbolj ciklicen trg, in nekaj regulacije lahko zelo zelo spremeni zadeve.

gojira ::

Če kupuješ hišo ali stanovanje za živet, si pač ne moreš privoščit 17 let čakat da cena pade, vmes pa čakaš z denarjem in ti ga žre infalcija ali kaj?Vedno imaš možnost iti v najem in čakati, da se razmere popravijo. Rast cen nepremičnin v zadnjih letih je pač precej višja od produktivnosti, rasti plač in inflacije in popolnoma jasno je, da je to na dolgi rok nevzdržno.

V takih razmerah (slika spodaj, sicer povprečje EU) je res težko reči, da je nakup bolj pametna izbira kot najem.

Prosim če najdeš hišo v okolici Ljubljane ki se oddaja za 1250eu/mesec (300k/20let) in ni popolna luknja. Iz lastnih opažanj pravim, da se kupi ko rabiš, če si lahko takrat privoščiš. Ljudje tudi pozabljate, da z vsakim letom kasneje ko greste v nakup oz. kredit si tudi krajšate dobo odplačevanja, ker večno pa tudi ne boste delali ali pač?

gansta ::

Mato989 ::

Če kupuješ hišo ali stanovanje za živet, si pač ne moreš privoščit 17 let čakat da cena pade, vmes pa čakaš z denarjem in ti ga žre infalcija ali kaj?Vedno imaš možnost iti v najem in čakati, da se razmere popravijo. Rast cen nepremičnin v zadnjih letih je pač precej višja od produktivnosti, rasti plač in inflacije in popolnoma jasno je, da je to na dolgi rok nevzdržno.

V takih razmerah (slika spodaj, sicer povprečje EU) je res težko reči, da je nakup bolj pametna izbira kot najem.

Jernej pozablja da če si star 30 in čakaš 15 let na cikel in poceni nakup pomeni da si 45... če počakaš slučajno še 15 let, si pa že 60... res smiselno čakanje na tole ja.

Kupi se ko rabiš kar lahko, ne pa čakanje... eni čakajo na /2 cene že od 2007... kako točno je bilo to dobro za njih danes? razen porabljenega lajfa

Če sem pomagal, se priporočam za uporabo linka!

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

PrimoZ_ ::

Če je kdo čakal leta 2008, je imel že 5 let kasneje odlično priliko. 7 do 8 let kasneje je bil pa absolutni minimum in potem so cene začele lezti nazaj gor.

matic492 ::

Ja do čega boš čakal, do krize, 5% obrestnih mer in tega da te bo strah za službo? Minimum veš da je bil 10 let kasneje, ne pa takrat ko ga živiš.

Saj pravim, eno je če si investitor, drugo če hočeš pač imet za sebe. Cene so visoke, so pa zato obresti nizke.

Razlika med 2 in 4% obresti je 150EUR na mesec pri 100k kredita. Če kupuješ danes stanovanje za 200k na 20 let je ~1000EUR, če čakaš da pade na 150k in potem vzameš kredit pri 4% obrestni meri si na 900EUR na mesec, če gre na 5% si 980EUR na mesec.

Pač karkoli delaš je špekuliranje, ker pozabljaš na inflacijo + spremembo obrestnih mer. In 5% je Euribor bil v zadnji krizi. Boš napisal "ja samo tokrat bo kriza drugačna", se osebno strinjam, pa vseeno, špekulacija pač.

Saj pravim, eno je če si investitor, drugo če hočeš pač imet za sebe. Cene so visoke, so pa zato obresti nizke.

Razlika med 2 in 4% obresti je 150EUR na mesec pri 100k kredita. Če kupuješ danes stanovanje za 200k na 20 let je ~1000EUR, če čakaš da pade na 150k in potem vzameš kredit pri 4% obrestni meri si na 900EUR na mesec, če gre na 5% si 980EUR na mesec.

Pač karkoli delaš je špekuliranje, ker pozabljaš na inflacijo + spremembo obrestnih mer. In 5% je Euribor bil v zadnji krizi. Boš napisal "ja samo tokrat bo kriza drugačna", se osebno strinjam, pa vseeno, špekulacija pač.

X870 AORUS Elite, R9 9900X3D, 64GB, INNO3D RTX 5080, HX1000i

Zgodovina sprememb…

- spremenilo: matic492 ()

Mato989 ::

Če je kdo čakal leta 2008, je imel že 5 let kasneje odlično priliko. 7 do 8 let kasneje je bil pa absolutni minimum in potem so cene začele lezti nazaj gor.

Ja ampak to veš ti danes, ko imaš podatke kaj je bilo od 2013 do danes... takrat v 2012 pa se je folk drl KONEC SVETA in da bodo cene šle /2 in je folk spet čakal, tako kot je čakal 2008.....

Poznam tipa ki je čakal od 2005 do letos... vedno je govoril kako bo šlo dol vsako leto, pol je mel par let prav, zdaj je pa porabil 17 let lajfai n je kupil na x2 od 2005 =)

Če sem pomagal, se priporočam za uporabo linka!

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

Pat_MaGroin ::

Kdaj torej sedaj padejo cene in balončki?

Npr. tale je očitno že v atmosferi: https://www.nepremicnine.net/oglasi-pro...

1M€ za 142m2

Za 1 mio imas v LJ precej boljse opcije, google Luwigana.

Tole je vredno 400k

gansta ::

Ja do čega boš čakal, do krize, 5% obrestnih mer in tega da te bo strah za službo? Minimum veš da je bil 10 let kasneje, ne pa takrat ko ga živiš.

Saj pravim, eno je če si investitor, drugo če hočeš pač imet za sebe. Cene so visoke, so pa zato obresti nizke.

Razlika med 2 in 4% obresti je 150EUR na mesec pri 100k kredita. Če kupuješ danes stanovanje za 200k na 20 let je ~1000EUR, če čakaš da pade na 150k in potem vzameš kredit pri 4% obrestni meri si na 900EUR na mesec, če gre na 5% si 980EUR na mesec.

Pač karkoli delaš je špekuliranje, ker pozabljaš na inflacijo + spremembo obrestnih mer. In 5% je Euribor bil v zadnji krizi. Boš napisal "ja samo tokrat bo kriza drugačna", se osebno strinjam, pa vseeno, špekulacija pač.

Amm, mislim da si dal napačno primerjavo bolj pravilna bi bila danes 250k€, ko bo padlo bo šlo na cca 150-180k€, torej razlike cca 100k€. Kar pa po drugi strani pomeni, če imaš danes privarčevanih npr. 120-150k€ si vzameš manjši kredit in ga hitreje odplačaš.

Pat_MaGroin je izjavil:

Kdaj torej sedaj padejo cene in balončki?

Npr. tale je očitno že v atmosferi: https://www.nepremicnine.net/oglasi-pro...

1M€ za 142m2

Za 1 mio imas v LJ precej boljse opcije, google Luwigana.

Tole je vredno 400k

Poznam, prodajajo že tri leta...pa še nekaj časa bodo, enako kot "rezidenca v Medvodah" po cca 800k-1M€

Zgodovina sprememb…

- spremenil: gansta ()

enemon ::

Pat_MaGroin je izjavil:

Z zlahto imamo skupen projekt, hisa predlani kupljena za 200k (3 spalnice, 112m2, 2 terasi, morje stran 400m, letnik 2014).

Letni donos 18-23k po davkih.

Pa mi naj nekdo najde v SLO tak donos z 200k kapitala, da vas vidim :).

Kot je en zgoraj napisal, kdo ima 800k za bajto in je tulk fuknjen svoj lajf v Kranju zapravljat :).

Cca. 10% donosa na leto? Toliko ti v povprečju nesejo indeksni skladi, pa še stroškov vzdrževanja nimaš z njimi.

Na Goričkem je nekdo kupil hišo za 50k in jo oddaja po 200 EUR na dan, povpraševanja ogromno. Če ima samo tri mesece oddano, se mu investicija pokrije v 2,5 letih.

Kateri indeksni skladi v povprečju nesejo 10% donosa na leto?

ETF, vezan na S&P500 indeks recimo. Povprečje zadnjih desetih let je 13,6%. Vir: https://www.businessinsider.com/persona...

Zgodovina sprememb…

- spremenilo: enemon ()

gruntfürmich ::

ce koga zanima kaj se je dogajalo na japonskem https://fred.stlouisfed.org/series/QJPN...

Vrh je bil 1992, dno pa so dosegli nekje 2009, torej 17 let relativno stabilnega padca cen. slo je pa za -40% dol.

In to na tebe ne vpliva niti malenkost, razen če si investitor. Če kupuješ hišo ali stanovanje za živet, si pač ne moreš privoščit 17 let čakat da cena pade, vmes pa čakaš z denarjem in ti ga žre infalcija ali kaj?

japonci ne vem če so imeli probleme z inflacijo, morda prej z deflacijo?

"Namreč, da gre ta družba počasi v norost in da je vse, kar mi gledamo,

visoko organizirana bebavost, do podrobnosti izdelana idiotija."

Psiholog HUBERT POŽARNIK, v Oni, o smiselnosti moderne družbe...

visoko organizirana bebavost, do podrobnosti izdelana idiotija."

Psiholog HUBERT POŽARNIK, v Oni, o smiselnosti moderne družbe...

poweroff ::

gruntfürmich je izjavil:

japonci ne vem če so imeli probleme z inflacijo, morda prej z deflacijo?

In BTC je deflatorna valuta...

sudo poweroff

bbbbbb2015 ::

gruntfürmich je izjavil:

ce koga zanima kaj se je dogajalo na japonskem https://fred.stlouisfed.org/series/QJPN...

Vrh je bil 1992, dno pa so dosegli nekje 2009, torej 17 let relativno stabilnega padca cen. slo je pa za -40% dol.

In to na tebe ne vpliva niti malenkost, razen če si investitor. Če kupuješ hišo ali stanovanje za živet, si pač ne moreš privoščit 17 let čakat da cena pade, vmes pa čakaš z denarjem in ti ga žre infalcija ali kaj?

japonci ne vem če so imeli probleme z inflacijo, morda prej z deflacijo?

Japonci so imeli in še imajo problem z Ameriko.

Japonci so se po 2. sv. v. nenormalno razvili, dobili so preferenčni status v ZDA. Brez carin so uvažali avte v Ameriko in mopede in fotoaparate. Legendarni so bili obiski japonskih direktorjev v ZDA, kjer so po sejmih tipali, božali, gladili, slikali, merili.

Vsaj avtomobilsko industrijo v ZDA (famozni Detroit in tisti becirki tam okrog) so dobesedno spravili na kolena.

Poznate uni vic o avtih:

So bili ameriški inženirji na obisku v Toyoti na Japonskem, malo da se seznanijo s tehnogijo, malo pošpegajo, malo izmenjajo izkušnje...

Nakar vidijo, da v Toyoti na koncu tovarniškega tekočega traku Japonci v avto zaprejo mačko.

Uf, vprašajo Američani: "Ja, pa zakaj zapirate mačko v avto?"

Nakar Japonec odvrne: "Hai, da preverimo kvaliteto narejenega avta. Če mačka do jutri zjutraj crkne ali je vsaj nezavestna - potem vse dihta, končna kontrola je v redu."

Pravi Američan: "Pfffff, ta test ne bi bil primeren za naše avte. Pri nas bi mačka sigurno iz zaprtega avta ušla."

Potem so Američani preferenčni status in vse ostale dobrote ukinili. Še več - dali so kvote na uvoz avtov. Od takrat se Japonci dušijo sami v sebi. So prezadolženi, nimajo pravega plana za preboj (za razliko od Korejcev). In imajo deflacijo.

Nemci in Korejci so imeli enake vzpodbude. Imel jih je tudi Hong Kong (in jih tudi nima več). Nemci so nekako našli kitajski trg, Korejci pa svetovni trg (vse po malem). Japonci pa od 80.tih nekega idealnega recepta za preboj ne najdejo.

Zgodovina sprememb…

- spremenilo: bbbbbb2015 ()

Telbanc ::

Če je kdo čakal leta 2008, je imel že 5 let kasneje odlično priliko. 7 do 8 let kasneje je bil pa absolutni minimum in potem so cene začele lezti nazaj gor.

Kolk se spomnim jaz ki sem ujel zadnji vlak takrat z nakupom, so se neke zlo ugodne cene končale spomladi 2017. Ravno takrat so se še prodajali zadnje ugodne zadeve. Pol je pa zadeva zbezljala. Ponudba je postala počas nikakva. In zaj Ljubljana vleče gor že Maribor.

Jih poznam par, ki se zaj tolčejo po glavi, ker takrat niso kupli večje nepremičnine. Niso rešili problema do konca.

Hvala bogu, nisem cepljen za covid-19.

Zgodovina sprememb…

- spremenilo: Telbanc ()

enemon ::

Telbanc ::

Jih poznam par, ki se zaj tolčejo po glavi, ker takrat niso kupli večje nepremičnine. Niso rešili problema do konca.

Kdo pa je lahko predvidel tako rast cen. Načeloma rastejo cene nepremičnin nekje z inflacijo, ki je zdaj sicer res višja, vendar vseeno ne dosega 20%.

Men se je nekak zdelo, da bo šlo gor, ampak tole kar je zaj, da se usran cegu prodaja za milijon evrov, je pa mal huda.

Hvala bogu, nisem cepljen za covid-19.

Lonsarg ::

Komulativna inflacija 2018-2024 bo najbrz ranga 30%.

Tak da to da so nepremičnine šle 20% gor je zgolj vnaprejšno korigiranje na to inflacijo. Balona torej ni.

Tak da to da so nepremičnine šle 20% gor je zgolj vnaprejšno korigiranje na to inflacijo. Balona torej ni.

enemon ::

Old Spice ::

Huh kaj pravite se splača trenutno v nakup stanovanja izven večjega mesta? Trenutno imam sicer rešen stanovanjski problem, vendar nepremičnina ni moja. Pravzaprav bi z nakupom to bila moja prva nepremičnina. Hkrati imam nekaj viška in bi lahko služilo kot dobra lastna udeležba. Vseeno pa bi rabil še kredit 20 let fiksna OM. S to idejo se nekako igram aktivno zadnji mesec. Neuradno gredo z marcem OM gor, inicialni skok naj sicer ne bi še bil drastičen. Okolica je sicer trenutno cenovno kar visoko cenjena. Malo cvikam, da se trenutna rast prevesi v upadanje ravno v prihajajočem obdobju (inflacija, energenti, rast OM, Ukrajina,...).

IgorCardanof ::

Jz nevem zakaj bi sle obrestne mere gor? Kdo vam pravi take bedarije?

Ce lahko zadnje leto dajejo 1.5% fiksne obrestne mere medtem ko je inflacija 7%, ciljana inflacija pa 2%, ne vidim razloga zakaj bi se ustavljali sedaj.

Lahko mi pa kak vrli ekonomist pomaga to razumet, razen seveda tega, da delamo denar iz nic.

Ce lahko zadnje leto dajejo 1.5% fiksne obrestne mere medtem ko je inflacija 7%, ciljana inflacija pa 2%, ne vidim razloga zakaj bi se ustavljali sedaj.

Lahko mi pa kak vrli ekonomist pomaga to razumet, razen seveda tega, da delamo denar iz nic.

Retail investor, Simp, Crypto analyst, Cardano hejtr

Ne odgovarjam na DM.

Ne odgovarjam na DM.

Lonsarg ::

To smo že razlagali da obrestna mera ni odvisna od inflacije pač pa od medbančne obrestne mere. Ta medbančna obrestna mera pa je posredno (ne čisto direktno) zvezana z tiskanjem denarja in to se sedaj ustavlja, ergo gre gor.

Utk ::

Obresti so nizke, ker imajo banke preveč denarja, in to že skoraj 10 let. Tudi če ga zdaj nehajo tiskat, ga bojo še lep čas imele preveč.

CiClon ::

Lol obresti bodo zrasle, ko bo centralna banka dvignila obrestno mero. Fed naj bi jo 6-krat v 2022, prvič marca.

Člankov o tem pa je na tone.

Člankov o tem pa je na tone.

CiClon ::

Tudi ECB jo bo zvišal v 2022. Vprašanje samo koliko. Pričakovat, da bodo v Ameriki višal šestkrat, v Evropi pa sploh ne, je, kako bi se izrazil - utopično.

Spet na tone člankov tudi o tem.

Spet na tone člankov tudi o tem.

IgorCardanof ::

Saj kolikor se zdaj bere medije, se izkaže da ni blo eksesivno printanje denarja (in demand >supply) razlog za povišano inflacijo, pač pa Rusija.

Retail investor, Simp, Crypto analyst, Cardano hejtr

Ne odgovarjam na DM.

Ne odgovarjam na DM.

Zgodovina sprememb…

- spremenilo: IgorCardanof ()

Utk ::

Tudi ECB jo bo zvišal v 2022. Vprašanje samo koliko. Pričakovat, da bodo v Ameriki višal šestkrat, v Evropi pa sploh ne, je, kako bi se izrazil - utopično.

Spet na tone člankov tudi o tem.

Obrestna mera še naprej pada, ni še niti začela rast. Kar nekajkrat jo morajo dvignit, da bo 0.

Telbanc ::

Z zeno sva prestavila nakup na 2024 :) Ne pozabit, nepremicnine so najbolj ciklicen trg, in nekaj regulacije lahko zelo zelo spremeni zadeve.

Zgleda da ti bo Putin zrihtu nepremičnino po narmalni ceni.

Hvala bogu, nisem cepljen za covid-19.

jernejl ::

Obrestne mere kreditov lahko in tudi bodo začele rasti prej, preden bo ECB dvignila obrestno mero.

Zaenkrat kaže, da naj bi ECB začela z dvigom v drugi polovici leta.

Na drugi strani pa obrestne zamenjave (interest rate swaps), ki jih banke denimo uporabljajo za hedge pri kreditih s fiksno OM, v zadnjem času lepo rastejo.

primer - graf

Zato ne bo nič presenetljivega, če se bodo fiksne OM za kredite v bližnji prihodnosti povišale.

Zaenkrat kaže, da naj bi ECB začela z dvigom v drugi polovici leta.

Na drugi strani pa obrestne zamenjave (interest rate swaps), ki jih banke denimo uporabljajo za hedge pri kreditih s fiksno OM, v zadnjem času lepo rastejo.

primer - graf

Zato ne bo nič presenetljivega, če se bodo fiksne OM za kredite v bližnji prihodnosti povišale.

gruntfürmich ::

bbbbbb2015 je izjavil:

gruntfürmich je izjavil:

ce koga zanima kaj se je dogajalo na japonskem https://fred.stlouisfed.org/series/QJPN...

Vrh je bil 1992, dno pa so dosegli nekje 2009, torej 17 let relativno stabilnega padca cen. slo je pa za -40% dol.

In to na tebe ne vpliva niti malenkost, razen če si investitor. Če kupuješ hišo ali stanovanje za živet, si pač ne moreš privoščit 17 let čakat da cena pade, vmes pa čakaš z denarjem in ti ga žre infalcija ali kaj?

japonci ne vem če so imeli probleme z inflacijo, morda prej z deflacijo?

Japonci so imeli in še imajo problem z Ameriko.

Japonci so se po 2. sv. v. nenormalno razvili, dobili so preferenčni status v ZDA. Brez carin so uvažali avte v Ameriko in mopede in fotoaparate. Legendarni so bili obiski japonskih direktorjev v ZDA, kjer so po sejmih tipali, božali, gladili, slikali, merili.

Vsaj avtomobilsko industrijo v ZDA (famozni Detroit in tisti becirki tam okrog) so dobesedno spravili na kolena.

Poznate uni vic o avtih:

So bili ameriški inženirji na obisku v Toyoti na Japonskem, malo da se seznanijo s tehnogijo, malo pošpegajo, malo izmenjajo izkušnje...

Nakar vidijo, da v Toyoti na koncu tovarniškega tekočega traku Japonci v avto zaprejo mačko.

Uf, vprašajo Američani: "Ja, pa zakaj zapirate mačko v avto?"

Nakar Japonec odvrne: "Hai, da preverimo kvaliteto narejenega avta. Če mačka do jutri zjutraj crkne ali je vsaj nezavestna - potem vse dihta, končna kontrola je v redu."

Pravi Američan: "Pfffff, ta test ne bi bil primeren za naše avte. Pri nas bi mačka sigurno iz zaprtega avta ušla."

Potem so Američani preferenčni status in vse ostale dobrote ukinili. Še več - dali so kvote na uvoz avtov. Od takrat se Japonci dušijo sami v sebi. So prezadolženi, nimajo pravega plana za preboj (za razliko od Korejcev). In imajo deflacijo.

Nemci in Korejci so imeli enake vzpodbude. Imel jih je tudi Hong Kong (in jih tudi nima več). Nemci so nekako našli kitajski trg, Korejci pa svetovni trg (vse po malem). Japonci pa od 80.tih nekega idealnega recepta za preboj ne najdejo.

bolj sem imel v mislih japonsko po kolapsu gospodarstva leta 1990 in do danes. temu času pravijo izgubljena generacija, napačno so reševali probleme, puščali zombi banke pri življenju, likvidnost so imeli skos (printali so denar kot nori)...

Lost Decades @ Wikipedia

in meni izgleda kot da se sedaj evropa skupaj z ameriko temu približuje...

"Namreč, da gre ta družba počasi v norost in da je vse, kar mi gledamo,

visoko organizirana bebavost, do podrobnosti izdelana idiotija."

Psiholog HUBERT POŽARNIK, v Oni, o smiselnosti moderne družbe...

visoko organizirana bebavost, do podrobnosti izdelana idiotija."

Psiholog HUBERT POŽARNIK, v Oni, o smiselnosti moderne družbe...

Zgodovina sprememb…

- spremenil: gruntfürmich ()

Shegevara ::

in meni izgleda kot da se sedaj evropa skupaj z ameriko temu približuje...

Nisi edini, ki tako razmišlja. Zna bit res tako.

ginekk ::

Obrestne mere kreditov lahko in tudi bodo začele rasti prej, preden bo ECB dvignila obrestno mero.

Zaenkrat kaže, da naj bi ECB začela z dvigom v drugi polovici leta.

Na drugi strani pa obrestne zamenjave (interest rate swaps), ki jih banke denimo uporabljajo za hedge pri kreditih s fiksno OM, v zadnjem času lepo rastejo.

primer - graf

Zato ne bo nič presenetljivega, če se bodo fiksne OM za kredite v bližnji prihodnosti povišale.

Misliš pribitke bank? To je njihova marža, maneverski prostor kjer si banke med sabo lahko konkurirajo.Že tako imajo formalno več, kakor nominalno. Kajti povečini upoštevajo pribitek kot bi bil EURIBOR nič, dejansko pa je manj od -0,5%. Torej imajo dejanske marže na kredit vsaj 2-3%. Kakšen bi bil razlog da dvignejo svojo maržo?

jernejl ::

Ne, pisal sem predvsem o kreditih s fiksno OM, ki v zadnjem času prevladujejo.

Če se cena instrumentov, s katerimi banka hedge-a fiksno obrestno mero proti EURIBOR-u poviša, potem to znižuje maržo banke. Nekaj manevrskega prostora banka seveda ima, ampak prej ali slej bodo šle fiksne OM gor, če ne bo prišlo do kakega nepričakovanega preobrata.

V ZDA so fiksne obrestne mere kreditov letos že občutno zrastle, čeprav njihova centralna banka še ni zvišala obrestnih mer.

Če se cena instrumentov, s katerimi banka hedge-a fiksno obrestno mero proti EURIBOR-u poviša, potem to znižuje maržo banke. Nekaj manevrskega prostora banka seveda ima, ampak prej ali slej bodo šle fiksne OM gor, če ne bo prišlo do kakega nepričakovanega preobrata.

V ZDA so fiksne obrestne mere kreditov letos že občutno zrastle, čeprav njihova centralna banka še ni zvišala obrestnih mer.

Mato989 ::

Ne, pisal sem predvsem o kreditih s fiksno OM, ki v zadnjem času prevladujejo.

Če se cena instrumentov, s katerimi banka hedge-a fiksno obrestno mero proti EURIBOR-u poviša, potem to znižuje maržo banke. Nekaj manevrskega prostora banka seveda ima, ampak prej ali slej bodo šle fiksne OM gor, če ne bo prišlo do kakega nepričakovanega preobrata.

V ZDA so fiksne obrestne mere kreditov letos že občutno zrastle, čeprav njihova centralna banka še ni zvišala obrestnih mer.

Zaradi ukrajine ze napovedujejo ds fed ne bo dvignil om enako ecb

Cend bodo spet rastle

Če sem pomagal, se priporočam za uporabo linka!

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

KUCOIN EXCHANGE link: https://www.kucoin.com/#/?r=E3I9Ij

BINANCE EXCHANGE link: https://www.binance.com/?ref=10161115

kriptobog ::

Ne, pisal sem predvsem o kreditih s fiksno OM, ki v zadnjem času prevladujejo.

Če se cena instrumentov, s katerimi banka hedge-a fiksno obrestno mero proti EURIBOR-u poviša, potem to znižuje maržo banke. Nekaj manevrskega prostora banka seveda ima, ampak prej ali slej bodo šle fiksne OM gor, če ne bo prišlo do kakega nepričakovanega preobrata.

V ZDA so fiksne obrestne mere kreditov letos že občutno zrastle, čeprav njihova centralna banka še ni zvišala obrestnih mer.

Zaradi ukrajine ze napovedujejo ds fed ne bo dvignil om enako ecb

Cend bodo spet rastle

FEDu gre tale situacija zelo na roke. Njihov problem z inflacijo se boresil brez njihovega poseganja v obrestne mere. A ni to fino :)

jernejl ::

Zaradi ukrajine ze napovedujejo ds fed ne bo dvignil om enako ecbTo sicer ne drži (delniški indeksi so že višje kot so bili pred invazijo, obrestne zamenjave so danes spet dosegle rekordno vrednost v zadnjem času).

Cend bodo spet rastle

Pa tudi če bi držalo - bolj kot se bo balon napihnil, večji bo pok.